新創建(0659)公布,最終以215億元作價,向內地新三板公司同創九鼎收購富通保險全部股權。交易作價相當於市帳率約1.43倍。同創九鼎表示,交易期長達18個月,付出總成本150億元,預期獲利60億元,回報率約38.7%。

連結

高盛降港銀貸款增長3%,目標價減8%,大新看17.6元

高盛上周表示,港銀自2010年系統貸款相對GDP增長約兩倍,為上升周期新高,而今年在利息上升和宏觀放緩下貸款增長正在放緩,目前放緩只是近來歷史1-2年的」影子」形態還是更長更深則視乎目前本港金融周期,由於今次上升周期自2000年中開始,一旦趨轉,該行估計觸底時間將較典型「行業」周期更長。

高盛降港銀貸款增長3%至中單位數,帶動2019/20年每股盈利跌2/4%,同時降平均港銀目標價9%以反映中期增長帶來的股東回報率關注,維持對大型港銀的「買入」評級,中銀香港(2388)和恒生(11)仍有33%和25%上行空間,畢竟目前市價低於中期周期的1個標準差交投,料已反映近期放緩,若逆轉更永久,估值可更低。

高盛將大新銀行(2356)目標價由原來19元,調低7%至17.6元,相對於2019年0.9倍市賬率,仍含15%併購溢價,相關溢價是以過去廿年21個銀行相關併購中位數1.57倍所得。東亞(23)同含併購溢價,目標價由原來33.6元降至30.8元,評級均為「中性」,潛在兩成以上升幅空間。若出現併購兩者則見30.7元和52.5元。

Dah Sing

高盛降港銀貸款增長3%至中單位數,帶動2019/20年每股盈利跌2/4%,同時降平均港銀目標價9%以反映中期增長帶來的股東回報率關注,維持對大型港銀的「買入」評級,中銀香港(2388)和恒生(11)仍有33%和25%上行空間,畢竟目前市價低於中期周期的1個標準差交投,料已反映近期放緩,若逆轉更永久,估值可更低。

高盛將大新銀行(2356)目標價由原來19元,調低7%至17.6元,相對於2019年0.9倍市賬率,仍含15%併購溢價,相關溢價是以過去廿年21個銀行相關併購中位數1.57倍所得。東亞(23)同含併購溢價,目標價由原來33.6元降至30.8元,評級均為「中性」,潛在兩成以上升幅空間。若出現併購兩者則見30.7元和52.5元。

Dah Sing

錦州銀行溢價配股 淨籌82億

錦州銀行昨日公佈,於上周五收市後,按每股8.3元配售10億股新H股,集資淨額不低於82.2億元。配售價較該股上周五收市價7.55元溢價約9.93%。是次發行股份佔經擴大後該公司已發行H股總額及經擴大已發行股份總額的28.43%及12.85%。

連結

連結

花旗亞洲要退出東方花旗 或為另起爐灶尋求控股權

東方證券12月16日公告稱,花旗亞洲希望不再延長東方花旗證券的合資期限,將其持有的東方花旗全部33.33%股權,以凈資產值乘以其出資比例的價格轉讓給東方證券。據報導,花旗集團想要增持東方花旗的股權至51%,但相關談判未果。

連結

連結

中銀減居屋按息搶客

綜合市場消息指,中銀香港(2388)未補價二手居屋按息上周減0.1厘,定價較私樓便宜,貸款額門檻100萬元起跳。以貸款額300萬元及還款期25年計算,全期利息少付4.5萬元,等於最少3個月供款開支。

據財資市場公會網頁顯示,上周五一個月同業拆息為2.27714%,創近10年新高,意味若銀行向同業借錢,其利息比起借給居屋客戶(2.275厘)還要高,淨息差為負數。

有不願具名的銀行主管稱,房委會為居屋買家提供擔保,信貸風險較私樓低,定價較私樓便宜屬合理,對中銀減居屋按息並不意外。他又指表面看是回饋居屋買家,實際上是想搶市佔率,「中銀香港、滙豐互鬥,爭做樓按一哥,今年中銀明顯有壓力,上頭要求交數嘅話,唔好話居屋,村屋都要做」。

連結

據財資市場公會網頁顯示,上周五一個月同業拆息為2.27714%,創近10年新高,意味若銀行向同業借錢,其利息比起借給居屋客戶(2.275厘)還要高,淨息差為負數。

有不願具名的銀行主管稱,房委會為居屋買家提供擔保,信貸風險較私樓低,定價較私樓便宜屬合理,對中銀減居屋按息並不意外。他又指表面看是回饋居屋買家,實際上是想搶市佔率,「中銀香港、滙豐互鬥,爭做樓按一哥,今年中銀明顯有壓力,上頭要求交數嘅話,唔好話居屋,村屋都要做」。

連結

許文昌接受東周刊訪問談合和私有化

曾在二月股東會中質問胡應湘,提出「合和今次派息的保守確與過去有別」,被胡文新笑稱評論等同摩根士丹利股評的投資者許文昌認為︰「哥頓(胡應湘英文名Gordon)好似唔介意私有化失敗,加上佢近期又咁多曝光同接受訪問,唔似想低調。」

連結

Library

安邦保险挂牌转让成都农商行35%股权 比净资产溢价约20%

2018年12月12日,安邦保险集团在北金所挂牌,称将转让成都农商行35亿股股份,报价168亿元,挂牌时间不到1个月,即到2019年1月9日结束。

这意味着,相关股权转让交易可能很快会有结果。据财新记者此前了解,安邦转让成都农商行股权开始于2018年7月末,彼时已有一些有意向的投资者进场,包括四川当地的政府基金或金控集团;2018年8月2日,一些潜在接盘股权的企业则以“新股东董事代表”的身份,与成都农商行内部的各部门进行业务梳理与洽谈,即进行前期尽调。多位知情人士告诉财新记者,有可能由政府牵头,与一些有实力的民企组成联合体,洽购这部分股权。

除此,按照财新记者多方了解的信息,这一交易价格对比2017年底成都农商行每股4.03元的净资产,PB(市净率=股价/每股净资产)比1.19倍略多。综合未上市银行股权交易的定价来看,这是个比较符合市场规律的交易交割。据财新此前报道,净资产溢价20%是安邦工作组处理这一资产的心理价位(参见财新WeNews “金融人·事“2018年8月14日“安邦有意清仓成都农商行股权 接盘者要点”)。不过,由于原安邦集团在成都农商行造成的不良资产还不知道是否已经充分暴露,因此,也有接近农商行人士认为这个价格“不知怎么定的,是不是有点高”。

有接近成都农商行人士对财新记者指出,在2010年前后,安邦原实际控制人吴小晖率队买入该行时,给出的是1.6元/股的价格,低于1倍PB。其间,为了将该行的价格尽可能压低,安邦更换过评估中介公司、调整基准评估日,甚至“倒签”到成都市国资委备案信息。“因为已经内定了每股1.6元的价格;将每股净资产评估到1.4元,就可以对外宣传是安邦溢价进入。”

据财新记者此前了解,在安邦原实际控制人吴小晖2018年3月13日因案被查并辞职后,原保监会发展改革部主任、安邦接管组组长何肖锋与四川银监局副局长李国荣等,借调了平安银行的几位专业人士,带队抵达成都农商行,宣布成立风险监测组,对成都农商行入场调查,并维持经营稳定,要求各个部门全力配合。

据知情人士透露,风险监测组已经查出,该行同业业务存在较大窟窿,目前暴露出来的20亿元,已经被立案调查。此前有关人士已在内部被调整了职务。

連結

許文昌:合和私有化成功機會或不高

筆者稍早前呼籲合和應考慮在出售合和公路基建(737)後,增派特別股息,曾在2月合和股東會上與胡應湘父子交流,被胡文新笑稱敝評論等同摩根士丹利的股評,然而筆者提出「合和今次派息的保守確與過去有別」,胡應湘當時回應:「大家做盤數睇法唔同。」事隔不足一年,卻提私有化,可能就是部份原因。

然而當時胡應湘在股東大會上相當肯定的指出未來數年集團派息應可維持,直至合和二期落成,即變相會將出售所得用作持續分派,而且灣仔項目的部分發展資金也涉50億元,然而股東都有充份等待的心理準備。正如私有化通告所言,尚有包括皇后大道和山坡臺的項目需要密集資本投入,突然選擇私有化確是意外。

筆者今年2月時候曾經明言「整體而言,合和管理層對股東算是公道盡責,而且在股東會上表現比筆者見過的大多數企業為佳,其對市道的保守判斷也是合適的,而且似乎重投內地投資項目機會不大……目前市況波動股價折讓鉅大,經常息率逾4厘,值得留意。」即使今次私有化失敗,對小股東也是一個好的提議。

連結

Library

星展指港銀大致調整到位,維持大新銀行買入評級

星展表示,2019年展望1) 貸款增長溫和、2) 淨息差續擴闊和3) 溫和較高的預期信貸損失(ECL)撥備支出,逆風已大致反映,由於行業估值已回歸五年平均低一個標準差,料近期回調已大致反映18年上半年業績後的期望重設。中銀香港(2388)為其首選,因為低期望和較低非銀行內地配置,現價1.1倍預期市賬率吸引。

星展降恒生(11)評級至「持有」,目標價由230元大降19.1%至186元,因估值高於中銀香港80%,相當高於五年平均兩個標準差。反觀大新銀行(2356)價值顯現,因其過去數年貸款賬目擴張謹慎,且重慶銀行(1963)的撥備損失可控,料只相當於6%整體資本,維持「買入」評級,目標價由21.65元略降8%至19.9元。

星展降恒生(11)評級至「持有」,目標價由230元大降19.1%至186元,因估值高於中銀香港80%,相當高於五年平均兩個標準差。反觀大新銀行(2356)價值顯現,因其過去數年貸款賬目擴張謹慎,且重慶銀行(1963)的撥備損失可控,料只相當於6%整體資本,維持「買入」評級,目標價由21.65元略降8%至19.9元。

花旗料2019年港銀將續跑輸恒指,料區間上落

花旗報告表示,本地銀行今年以來跑輸恒指4%,除了恒生升5%,其他跑輸逾一成,9月份沽售加速,雖然很多負面似乎已在股價反映,但在缺乏催化劑下達致2017年初行業重評的水平,前景仍富挑戰,料在信貸周期尾部港銀將在2019年跑輸恒指,估計行業很可能是區間上落,推薦在接近估值低端的價值股。

花旗稱對港銀審慎,在疲弱信貸需求和第四季較低同業拆息影響盈利下,有機會再試2015年估值低位(即10-15%下跌),三大主題包括1) 潛在資金外流、2) 聯儲局加息速度、3) 結構性較低貸款增長,除非部份宏觀風險最後好於預期,該行認為中銀香港(2388)較恒生好因beta值高,沽售東亞即使短期有特別息機會。

花旗稱對港銀審慎,在疲弱信貸需求和第四季較低同業拆息影響盈利下,有機會再試2015年估值低位(即10-15%下跌),三大主題包括1) 潛在資金外流、2) 聯儲局加息速度、3) 結構性較低貸款增長,除非部份宏觀風險最後好於預期,該行認為中銀香港(2388)較恒生好因beta值高,沽售東亞即使短期有特別息機會。

台資直接持股中國銀行,富邦金廈門開首例

富邦金控宣布,已完成受讓子公司富銀香港持有的廈門銀行普通股股權,正式直接持有廈門銀行 19.95% 股權。值得一提的是,目前市場上還有消息傳出,富邦金控還有意出售富銀香港,但富邦金控僅回應,這與此事無關,仍不願正面評論。

連結

連結

富邦金取得廈門銀股權 金管會:不適用金金併優惠

金管會則表示,因為此案是既成的投資,是股權移轉,不適用優惠。之前傳出富邦金近年擬出售香港富邦銀行,但大陸要求需先將香港富邦銀行持有的廈門銀行股權改由富邦金持有,因此此舉也被外界認為是為了售出香港富邦銀行。

連結

連結

三金控、一銀行超級法說本周登場 富邦金今聚焦四大議題

富邦金擬與廈門銀行簽署備忘錄,據了解,富邦銀行 (香港) 擬將持有的廈門銀行股權,改由富邦金持有,原屬富邦香港與廈門銀行間的備忘錄,也改由富邦金出面締約,這些相關程序傳出是為了「讓富邦香港好賣一點」。

連結

連結

Standard Chartered buyback plan marks change in tack

The buyback plan, which could be announced alongside full-year results at the end of February, represents a significant shift in the direction of the bank, which has raised billions of pounds from investors in the past decade to fund its growth.

Given the sensitivity of the negotiations over the penalty, management are reluctant to put a figure on the scale of any potential buyback, according to a person briefed on the plans.

Link

Given the sensitivity of the negotiations over the penalty, management are reluctant to put a figure on the scale of any potential buyback, according to a person briefed on the plans.

Link

花旗稱港銀已低於長期平均17%,回調可收集

花旗表示,港銀已從高位跌19%,目前只以10.9倍預期市盈率交投,低於長期平均17%,而中港香港和東亞更以較同業最大的市盈率折讓(-23%)交投,以市盈率計,港銀現時只較2015年低位高6%,雖然仍可跌三成但機會低,除非2008年的危機情況,不過缺乏宏觀催化劑料港銀將在目前水平交投,任何回調都是收集機會。

花旗表示,早前在中國論壇邀請港銀,整體投資者在宏觀較弱下情緒審慎,即使部份投資者認同估值吸引,而受邀的港銀也審慎但非一面倒悲觀,而且也不是過份憂慮資產質素風險。該行料2019年港銀貸款增長6%,低於原來的高單位數,東亞已轉向中港的零售貸款,匯控本季則靠英國按揭增長,渣打貸款則按季跌。

花旗稱,經過今年以來淨息差擴闊雙位數點子後,料擴幅放慢基於:1) 同業拆息下跌;2) 該行料明年美國只加息2次;3) 貸款競爭;4) 加P後存款轉移,目前料美息每次上調將帶動P升12.5點子。至於信貸風險則穩定,因東亞過去數年已降低中國風險令貸款增長有限,故不會重蹈2015年周期,而渣打匯控則有驚喜。

花旗表示,早前在中國論壇邀請港銀,整體投資者在宏觀較弱下情緒審慎,即使部份投資者認同估值吸引,而受邀的港銀也審慎但非一面倒悲觀,而且也不是過份憂慮資產質素風險。該行料2019年港銀貸款增長6%,低於原來的高單位數,東亞已轉向中港的零售貸款,匯控本季則靠英國按揭增長,渣打貸款則按季跌。

花旗稱,經過今年以來淨息差擴闊雙位數點子後,料擴幅放慢基於:1) 同業拆息下跌;2) 該行料明年美國只加息2次;3) 貸款競爭;4) 加P後存款轉移,目前料美息每次上調將帶動P升12.5點子。至於信貸風險則穩定,因東亞過去數年已降低中國風險令貸款增長有限,故不會重蹈2015年周期,而渣打匯控則有驚喜。

大新將加強電子支付平台

大新銀行(02356)宣布,將加強電子支付平台,提供跨境交通及消費優惠,並推服務配套「開戶快、跨境快、支付快」,以方便經常往來大灣區工作或旅遊的客戶。

大新銀行將於手機應用程式推出「e直通遙距申請」服務,運用身份核對技術,掃描客戶身份證件及自拍,實時確認客戶身份,並上載文件及電子簽名,提高開卡效率及安全保障。

大新銀行亦會聯合Unitoll、快易通Autotoll合作,將高感度智能支付技術植入信用卡,配合專用汽車電子標籤,便可通過全國聯網高速公司的ETC自動收費通道,路費將於快易通戶口自動扣除。

連結 Dah Sing

大新銀行將於手機應用程式推出「e直通遙距申請」服務,運用身份核對技術,掃描客戶身份證件及自拍,實時確認客戶身份,並上載文件及電子簽名,提高開卡效率及安全保障。

大新銀行亦會聯合Unitoll、快易通Autotoll合作,將高感度智能支付技術植入信用卡,配合專用汽車電子標籤,便可通過全國聯網高速公司的ETC自動收費通道,路費將於快易通戶口自動扣除。

連結 Dah Sing

高盛料目前港銀拆息低企屬暫時現象

高盛表示,中銀香港和恒生過去數月跑輸恒指基於一些憂慮,比如同業拆息下跌,更多撥備和整體資產負債表增長放慢。但該行仍相信目前較闊的HIBOR-LIBOR的差距和相對低迷的HIBOR屬暫時,料在下月和明年聯儲局加息下和本港流動性下跌下逆轉,料銀行未來將公布淨息差上升,而同業拆息逆轉將令銀行股領漲。

九鼎集团求售香港保险业务 价值至多25亿美元

交易价值有望达到20-25亿美元。九鼎集团已聘请花旗负责出售事宜,第二轮竞标预计在未来几周进行。富通保险的潜在竞购者料包括周大福(1929.HK)和亚洲私募股权公司PAG。并称还可能吸引到一家寻求进军快速发展的日本保险商的竞购。

連結

連結

李國寶:百年東亞未來靠FinTech

東亞也曾多次希望與本港的友好家族銀行合併,奈何其他家族銀行礙於「面子問題」而婉拒。對於東亞往後會否再考慮併購,他指現時的「遊戲」跟以前完全不同,並非考慮與銀行合作,而是考慮夥拍阿里巴巴等互聯網及金融科技公司,以擴充客源。

連結

連結

虛擬銀行申請 1/3打回頭 金管局轉口風 首批牌照或延至明年發

金管局在8月底收取了約30個虛擬銀行的申請書後,尚未發出第一批牌照,卻已把部分申請打回頭。據了解,近期有申請者陸續收到當局通知,以遞交資料不足為由暫時擱置審批其申請。金管局發言人昨日確認,約有10個申請者因未有完備資料而不會在現階段獲處理。當局同時承認,首批牌照有可能延至明年首季才發出。

據市場消息稱,被打回頭的申請不乏熱門企業,例如中銀香港(2388)與京東金融合組財團。另消息人士指WeLab的申請非百分百獲批。另外有不少非傳統銀行、亦非科網巨頭的企業,申請均被打回頭,包括MoneySQ、康宏(1019)及英皇集團。

當局籠統把原因歸結為資料不足,但據悉其實各有不同因素。例如京東金融,由於採取同股不同權架構,當局希望對方能釐清持股量及投票權分佈。至於其他申請者,普遍因以往鮮有涉足銀行業務,未能說明業務策略。另亦有部分申請者提交財務資料不足。根據指引,申請者除了要提交之前3個年度的年報及資本充足評估結果,亦要擬定虛擬銀行營運後首3年財政預算,包括預計資產負債表及盈利能力等。

連結

據市場消息稱,被打回頭的申請不乏熱門企業,例如中銀香港(2388)與京東金融合組財團。另消息人士指WeLab的申請非百分百獲批。另外有不少非傳統銀行、亦非科網巨頭的企業,申請均被打回頭,包括MoneySQ、康宏(1019)及英皇集團。

當局籠統把原因歸結為資料不足,但據悉其實各有不同因素。例如京東金融,由於採取同股不同權架構,當局希望對方能釐清持股量及投票權分佈。至於其他申請者,普遍因以往鮮有涉足銀行業務,未能說明業務策略。另亦有部分申請者提交財務資料不足。根據指引,申請者除了要提交之前3個年度的年報及資本充足評估結果,亦要擬定虛擬銀行營運後首3年財政預算,包括預計資產負債表及盈利能力等。

連結

摩通維持大新金融目標價60元,大新銀行降至18元

摩根大通發表報告調整個別港銀估值模型,為反映更佳撥備前經營溢利增長和高於預期的重慶銀行(1963)撥備,將大新銀行(2356)和大新金融(440)的2018和19年預期每股盈利,分別調低9.8%和3.2%。該行將大新銀行目標價由原來19元調低至18元,評級「中性」,而大新金融目標價則維持60元,評級仍為「增持」。

Dah Sing

德銀維持港銀「審慎」取態

德銀表示,最新金管局數據加強其對港銀經營環境存挑戰的看法,維持對行業「審慎」的立場。本月有三大負面:1) 貸款按月跌0.1%;2) 定期存款佔比升至存款46%; 3) 樓價連續兩月跌,按月跌1%。這些挑戰料導致貸款競爭,淨息差負面,影響投資產品興趣和銀行的抵押品價值,但認為中銀香港(2388)估值不高。

中信里昂維持港銀「增持」評級

中信里昂表示,港銀9月貸款大致穩定,而定期存款需求推動整體存款按月升0.6%,令貸存比率由74.5%改善至74%,而3個月本港同業拆息-倫敦拆息上月已擴闊,目前為41點子,然而經過近期估值下調,更挑戰性的收入展望已反映在港銀身上,維持對行業「增持」看法,首選為中銀香港(2388),最不看好恒生(11)。

花旗料虛擬銀行拖累恒生中銀

花旗再發報告評論香港最快年底發放虛擬銀行牌照,中期將增加港銀IT投資,料未來5年成本年增3-5%,複合年增長率約一成,未來5年料恒生(11)和中銀香港(2388)的股東回報率將跌一個百分點至9%,市賬率被下調4%,若數碼化領先者可轉移部份影響,而最易受影響由大至小:恒生>匯豐>渣打>中銀香港>東亞(23)。

A.M. Best Assigns Credit Ratings to Dah Sing Insurance

DSI received a material capital injection of HKD 1.35 billion (USD 173 million) from DSFH in 2017. The company also has grown its capital base gradually from a full retention of net profits over the past five years.

A.M. Best expects the company’s risk-adjusted capitalization to remain robust over the short to intermediate term, supporting the anticipated increase in asset and underwriting risks driven by business expansion.

The company has delivered profitable operating results over the past five years, mainly attributed to a stream of interest income from the high proportion of fixed income investments, which partially offset the higher volatility in underwriting results.

As a small-sized player with limited market share in Hong Kong’s non-life segment, DSI’s underwriting portfolio remains skewed toward motor and employees’ compensation businesses, although the company has been gradually diversifying its book of business by tightening underwriting of these products while expanding accident and health business via the affiliated Dah Sing Bank network.

Offsetting rating factors include the highly competitive operating environment and additional pressure on the company’s underwriting margin due to increasing acquisition and management expenses relative to its small premium scale.

Link Dah Sing

A.M. Best expects the company’s risk-adjusted capitalization to remain robust over the short to intermediate term, supporting the anticipated increase in asset and underwriting risks driven by business expansion.

The company has delivered profitable operating results over the past five years, mainly attributed to a stream of interest income from the high proportion of fixed income investments, which partially offset the higher volatility in underwriting results.

As a small-sized player with limited market share in Hong Kong’s non-life segment, DSI’s underwriting portfolio remains skewed toward motor and employees’ compensation businesses, although the company has been gradually diversifying its book of business by tightening underwriting of these products while expanding accident and health business via the affiliated Dah Sing Bank network.

Offsetting rating factors include the highly competitive operating environment and additional pressure on the company’s underwriting margin due to increasing acquisition and management expenses relative to its small premium scale.

Link Dah Sing

中銀急挫7% 大行:未來日子艱難

中銀日前公佈季績後,籲分析員作出「下行預期管理」,多間大行隨即出報告,稱末季一般營運開支較高,以及憂慮貸款減值撥備上升,下調中銀今年每股盈利預測,降幅介乎3至5%。匯豐證券用上「未來日子艱難」來形容,故出手削2019及2020年每股盈利預測半成,下調目標價至35.7元。花旗則認為中銀股價已反映大部份宏觀不利因素,稱估值吸引具防守性,故維持買入,目標價40.4元。

今年港銀板塊積弱,匯控(005)、中銀、東亞(023)等股價全線跌逾兩成,股息率亦顯得吸引,升至介乎3.6厘至6.3厘,恒生股價相對較「硬淨」,但高盛亦因應行業情況,下調其2019年及2020年的每股盈利預測分別4%及3%,最新目標價由251元降至243元。

連結

今年港銀板塊積弱,匯控(005)、中銀、東亞(023)等股價全線跌逾兩成,股息率亦顯得吸引,升至介乎3.6厘至6.3厘,恒生股價相對較「硬淨」,但高盛亦因應行業情況,下調其2019年及2020年的每股盈利預測分別4%及3%,最新目標價由251元降至243元。

連結

東亞李國寶已委聘律師處理西班牙訴訟 強調是被「拖落水」

東亞銀行(0023)主席兼行政總裁李國寶早前被西班牙法院刑事調查,他表示自己出任CaixaBank董事多年,此次是被「拖落水」,早前已委聘律師處理案件,相信問題不大。

今年為東亞銀行開業100周年,問及會否考慮派發特別息回饋股東支持,李國寶回應稱,「我都要問一問董事會先得!」並相信明年董事會將會談及此項議題。

連結

今年為東亞銀行開業100周年,問及會否考慮派發特別息回饋股東支持,李國寶回應稱,「我都要問一問董事會先得!」並相信明年董事會將會談及此項議題。

連結

東亞售印尼銀行三成股權

東亞銀行昨宣布,同日與橫濱銀行已訂立買賣協議,向其出售透過East Asia Indonesian Holdings Limited 持有的BRP的30%已發行股份,交易須待印尼金融服務業監管機構批准。

東亞及橫濱銀行均未有披露交易作價,但東亞指,交易如果完成後,對集團的淨收入或資本比率將無重大影響。

連結

東亞及橫濱銀行均未有披露交易作價,但東亞指,交易如果完成後,對集團的淨收入或資本比率將無重大影響。

連結

股評人何車稱候37元收集大新金融

過去8年,大新金融(440)最高PB是2010年10月的1.21倍,最低是2011年4月的0.35倍,8年平均0.7倍。現價41.45元,今年預測PB 0.55倍,若有機會在37元以下吸納,則安全度更高。

大新金融估值吸引力已浮現,但在盪市中伸手去接下墮中的刀刃,勇氣不可少,亦可能傷手。候37元收集,亦即以2018年預測PB 0.5倍接貨,則安全度較高。

連結 Dah Sing

大新金融估值吸引力已浮現,但在盪市中伸手去接下墮中的刀刃,勇氣不可少,亦可能傷手。候37元收集,亦即以2018年預測PB 0.5倍接貨,則安全度較高。

連結 Dah Sing

中国银行补血1200亿元 将启动最大金额优先股发行

10月29日,中国银行发布公告,董事会会议通过了境内外非公开发行优先股方案。方案称拟在境内外非公开发行总数不超过12亿股优先股,总金额不超过1200亿元。其中,在境内市场发行不超过人民币1000亿元优先股,在境外市场发行不超过等额人民币400亿元优先股。

界面新闻记者注意到,自2016年开始,中国银行核心一级资本充足率、一级资本充足率和资本充足率三项均呈逐年下滑态势,持续补充资本的压力明显。

2018年以来,中国银行在9月和10月分别发行两笔规模为400亿元的二级资本债券。2017年,中国银行也曾在境内市场发行了600亿元的二级资本债券。中国银行称,募集资金将用于充实二级资本,提高资本充足率,以增强营运实力,提高抗风险能力,支持业务持续稳健发展。

不止中国银行,近来,如此前“千亿定增”的农业银行(3.830, 0.01, 0.26%),以及9月公告拟通过非公开发行股份募集292亿元的华夏银行(8.000, 0.06, 0.76%),各个大型银行和中小型商业银行在严监管的政策之下,面临充足率下滑甚至不良率攀升的情况,都在通过多种方式忙“补血”。

数据统计显示,截至目前,今年商业银行二级资本债发行总额已突破3000亿元。其中,仅9月份以来,商业银行二级资本债的发行总额累计超过2000亿元。

連結

界面新闻记者注意到,自2016年开始,中国银行核心一级资本充足率、一级资本充足率和资本充足率三项均呈逐年下滑态势,持续补充资本的压力明显。

2018年以来,中国银行在9月和10月分别发行两笔规模为400亿元的二级资本债券。2017年,中国银行也曾在境内市场发行了600亿元的二级资本债券。中国银行称,募集资金将用于充实二级资本,提高资本充足率,以增强营运实力,提高抗风险能力,支持业务持续稳健发展。

不止中国银行,近来,如此前“千亿定增”的农业银行(3.830, 0.01, 0.26%),以及9月公告拟通过非公开发行股份募集292亿元的华夏银行(8.000, 0.06, 0.76%),各个大型银行和中小型商业银行在严监管的政策之下,面临充足率下滑甚至不良率攀升的情况,都在通过多种方式忙“补血”。

数据统计显示,截至目前,今年商业银行二级资本债发行总额已突破3000亿元。其中,仅9月份以来,商业银行二级资本债的发行总额累计超过2000亿元。

連結

匯控季績勝預期 股價彈半成 香港業務省鏡 帶動集團多賺28%

近一個月多家券商都對匯控季績看得很淡,市場平均估計稅前盈利按季倒退6%,但最終僅微跌0.6%。經調整收入及營業支出,分別按年增長8.83%及2.04%至138.41億美元及77.38億美元,均較市場預期好。亞洲區特別是香港,仍然是增長動力所在,歐洲區扭虧為盈亦令市場驚喜,特別是英國業務扭虧賺近6億美元。

摩根士丹利發表報告指出,匯控香港區業務增長強勁,淨利息收入按年增長25%,大摩估計期內香港區淨息差按季擴闊16個基點(100基點等於1厘),增幅較前兩季更強勁,並預期恒生銀行(0011)在下半年的表現亦會同樣亮麗。不過該行同時關注,第三季香港區費用收入按年下跌一成。

第三季匯控香港業務稅前盈利錄得29.77億美元(約232.2億港元),按年增長16.24%,貢獻集團整體稅前盈利的一半。雖然早前匯豐下調了香港經濟增長的預測,但集團行政總裁范寧表示,香港仍然是匯控最重要的增長引擎,期望香港業務會有快速的增長。

連結

摩根士丹利發表報告指出,匯控香港區業務增長強勁,淨利息收入按年增長25%,大摩估計期內香港區淨息差按季擴闊16個基點(100基點等於1厘),增幅較前兩季更強勁,並預期恒生銀行(0011)在下半年的表現亦會同樣亮麗。不過該行同時關注,第三季香港區費用收入按年下跌一成。

第三季匯控香港業務稅前盈利錄得29.77億美元(約232.2億港元),按年增長16.24%,貢獻集團整體稅前盈利的一半。雖然早前匯豐下調了香港經濟增長的預測,但集團行政總裁范寧表示,香港仍然是匯控最重要的增長引擎,期望香港業務會有快速的增長。

連結

郭令燦Elliott疑組復仇者聯盟 謀狙擊東亞

馬來西亞第二大富豪郭令燦時隔5年後,重啟國浩(053)私有化計劃,當年即使調高作價仍遭到股東否決,今天捲土重來信心十足,本周四將開特別股東大會表決。本報發現,原來當年敵手、美資對沖基金Elliott罕有事前贊成建議,意味通過機會極高,惟這次關係意味兩者或達成結盟關係,管理東亞銀行(023)的李國寶家族如臨大敵,原因是雙方結盟後持股達22.5%,狙擊時機似乎來臨。

今回郭令燦再次推動私有化,局勢與6年前似乎有變化,當年的敵人Elliott,轉而變成「朋友」--私有化要約原來有個細節,就是今年6月29日時國浩獲得「承諾股東」同意在11月1日舉行的私有化特別股東大會上投贊成票,而該「承諾股東」持股約9.72%,而在釋義一欄上顯示這位股東正正是Elliott。

根據國浩年報,郭令燦家族國浩持股76.12%,獨立股東Elliott持股9.01%,美資基金First Eagle Investment(FEI)持7%,瑞信持6.12%,其他股東則為1.75%,只要反對票少過獨立股東持股10%,私有化即可通過。單單是Elliott已佔獨立股東持股近38%,意味私有化機會大增。

國浩現時只需游說FEI、瑞信及本港散戶同意,便成功私有化。FEI回覆本報時指不評論個別股票。不過FEI前身Arnhold and S. Bleichroeder Advisers 2004年已收集國浩股票,若果接受私有化要約回報近倍,尚未計股息收入。

連結

經營溢利按季跌4% 中銀悲觀 預告業績受壓

中銀首次季度財務數據見分析員,消息指該行謂宏觀形勢改變及本港樓價下跌,籲分析員勿估第4季及明年盈利太好。消息指,中銀香港財務總監隋洋昨日率其團隊與獲邀的分析員見面,會上她籲請證券界「不宜對中銀今年第4季及明年估得過佳」,因為港元拆息近期回落,不利以拆息基礎計算的收益,預期該行末季度淨息差將較第3季有收窄壓力。

受到外圍不確定因素影響,包括中美貿易戰及中港經濟增長放緩等宏觀風險的衝擊,隋洋相信「中銀與內地相關企業貸款將進一步轉弱,市場的併購投資活動亦趨靜」,在I-9模型估算及前置式撥備要求下,意味未來一般企業貸款撥備將遞增。

根據中銀公佈的第3季財務及業務回顧,季內該行撥備前經營溢利為97.58億元,按季下跌4%,季內其撥備前淨經營收入為135.7億元,亦按季下跌1.3%,中銀第3季經營支出按季增加6.4%。

匯豐降港銀目標價,仍予大新系「買入」評級

匯豐認為目前港銀正以1.2倍預期市賬率交投,為歷史平均水平,但現時仍是過早轉為看好,因為盈測或將下調,降港銀盈測3%和目標價9%,維持審慎,仍予大新系「買入」評級,因估值和風險較低,大新銀行(2356)和大新金融(440)目標價降至22.1元和75.5元,中銀和東亞則為「持有」,目標價降至37.7元和28.4元。 Dah Sing

中国央行称将稳定和促进民企债券融资 银行不得盲目抽贷断贷

在国新办政策例行吹风会上央行提供的新闻稿并称,下一步将发挥债券市场引领作用,运用好民营企业债券融资支持工具,通过市场化方式做好信用增进服务,稳定和促进民营企业债券融资。

“条件成熟时引入商业银行、保险公司资金自愿参与,建立风险共担机制。”央行称。

同时,央行将继续稳定银行信贷支持,督促银行落实好再贷款再贴现政策,加大对银行贷款投放和利率的监测考核和督查检查力度。对于经营良好暂时遇到困难的企业,要求银行不得盲目抽贷、断贷。

連結

“条件成熟时引入商业银行、保险公司资金自愿参与,建立风险共担机制。”央行称。

同时,央行将继续稳定银行信贷支持,督促银行落实好再贷款再贴现政策,加大对银行贷款投放和利率的监测考核和督查检查力度。对于经营良好暂时遇到困难的企业,要求银行不得盲目抽贷、断贷。

連結

中国拟允许外资银行境内同设合资行或分行 调低吸收每笔定存至50万元

中国银保监会周四公布《国务院关于修改〈中华人民共和国外资银行管理条例〉的决定》并公开征求意见,包括拟增加“外国银行可以在中华人民共和国境内同时设立外商独资银行和外国银行分行,或者同时设立中外合资银行和外国银行分行”等措施,进一步落实对外开放的部署和要求。

刊登在银保监会网站的征求意见稿并显示,修改后的管理条例降低了外国银行分行可以吸收中国境内公民每笔定期存款的起始点,从原来的100万元人民币调低至50万元。

同时,取消了外资银行营业性机构开展人民币业务需要满足“提出申请前在中华人民共和国境内开业1年以上”的条件。

連結

刊登在银保监会网站的征求意见稿并显示,修改后的管理条例降低了外国银行分行可以吸收中国境内公民每笔定期存款的起始点,从原来的100万元人民币调低至50万元。

同时,取消了外资银行营业性机构开展人民币业务需要满足“提出申请前在中华人民共和国境内开业1年以上”的条件。

連結

大新系股價跌至市賬率不足0.6-0.8倍

港銀近期被市況拖累,過去一個月跌7-14%,個別如大新銀行(2356)與大市一成相若,但大新金融(440)連日暴挫情況遜同業,上周海通唱好其後無厘頭抽高卻無法企穩,或涉資金強逼沽售(forced selling),手持大新銀行仍值每股44元,其餘逾10元現金已被市場無視,母子市賬率也分別跌至不足0.6倍和0.8倍的殘價。

美股再度下跌,目前標普500指數已跌回預期市盈率16倍之上,屬過去中位數,之前已表明其估值過高,且美國經濟增速谷過龍見頂,當然美股若再調整可再跌兩成,惟目前財報季憂慮主要為關稅,以及中國放緩拖累整體,特朗普已不敢點評美股今年升幅報銷,中港股市則又提前下跌,11月之後中美會談取態將關鍵。

Dah Sing

花旗料大型港銀長期收虛擬銀行競爭影響

花旗表示,香港對於數碼港銀發展落後,但料今年底金管局將發出首個虛擬銀行牌照,長遠而言,現有銀行的收入、成本和市佔率都會受影響,特別是少投資於IT的,料未來10年約1%的收入池或相當於200億港元將面臨風險,但短期微不足道,港銀約投放一成的營運開支於IT上,屬於全球同業低端,料中期成本上升。

花旗報告稱,自2005年以來四大港銀已分別損失8和5個百分點於貸存市場,反映業務由零售向企業轉移,若虛擬銀行出現只令情況惡化,估計「舊世界」的恒生(11)將受科技影響最大,同時降匯控(5)評級至「中性」,渣打(2888)已申請相關牌照或可建立盈利模式,中銀(2388)較傾向企業,東亞(23)則料跟虛擬銀行合作。

花旗報告稱,自2005年以來四大港銀已分別損失8和5個百分點於貸存市場,反映業務由零售向企業轉移,若虛擬銀行出現只令情況惡化,估計「舊世界」的恒生(11)將受科技影響最大,同時降匯控(5)評級至「中性」,渣打(2888)已申請相關牌照或可建立盈利模式,中銀(2388)較傾向企業,東亞(23)則料跟虛擬銀行合作。

中信里昂升恒生和東亞評級為「買入」

中信里昂表示,中銀香港(2388)和東亞(23)股價今年以來已跑輸恒指且跌15-23%,雖然之前該行警示收入或有令人失望風險,但相信已反映股價之上,將兩者評級由「跑贏大市」和「跑輸大市」同步升為「買入」,目標價分別上調至41.9元和31.1元,將行業升為「增持」,但維持恒生(11)「跑輸大市」,目標206元。

里昂稱,港銀上半年按年升15.7%,按季漲11.1%,股東回報率13%,2018年下半年料難複製,畢竟除了季節性因素之外,經營狀況沒那麼大的支持,估計下半年總計收入升6.6%,按半年跌4.1%,但股本回報率可望達11%,全年增長仍有逾一成,派息增加,19-20年仍有高單位數增長,前景不俗,故減速不代表災難。

里昂稱,港銀上半年按年升15.7%,按季漲11.1%,股東回報率13%,2018年下半年料難複製,畢竟除了季節性因素之外,經營狀況沒那麼大的支持,估計下半年總計收入升6.6%,按半年跌4.1%,但股本回報率可望達11%,全年增長仍有逾一成,派息增加,19-20年仍有高單位數增長,前景不俗,故減速不代表災難。

大摩料樓價跌影響估值,降港銀目標價

摩根士丹利表示,未來數年樓價潛在下跌或影響港銀,事實上,該行認為樓價跌可影響港銀損益表、資產負債表和估值,但不預期大型港銀有關的信貸成本上升,當然業務量會受影響,且人民幣變動也影響內地需求,料2019年業務量降至低單位數,但淨息差擴闊仍然有利收入增長。目前大型港銀息率高且正在增長中。

大摩續稱,大型港銀包括恒生和中銀的賬面值12-15%涉及物業重估,若樓價跌將影響,但不影響核心資本比率,雖然港銀每股盈利不似受樓價明顯影響,但估值將受累,上調資本成本,將恒生(11)、中銀(2388)和東亞(23)目標價,由原來265元、50元和30元,分別降至250、45和22元,對前兩者評級仍為「增持」。

大摩續稱,大型港銀包括恒生和中銀的賬面值12-15%涉及物業重估,若樓價跌將影響,但不影響核心資本比率,雖然港銀每股盈利不似受樓價明顯影響,但估值將受累,上調資本成本,將恒生(11)、中銀(2388)和東亞(23)目標價,由原來265元、50元和30元,分別降至250、45和22元,對前兩者評級仍為「增持」。

標普料港銀能妥善處理經濟不確定風險

標普將香港銀行面臨的經濟風險趨勢,由「負面」修訂為「穩定」。該行指出,房地產價格溫和上漲,以及民營企業槓桿率下降,或緩和香港銀行所面臨日益嚴重的經濟失衡。在緊縮的貨幣環境下,這可能是香港經濟失衡加劇出現轉折點的初期跡象。

連結

連結

海通維持大新金融目標價63.1元,或投中資金融科技

海通國際維持大新金融(440)目標價63.1元,相當於2019年預期市賬率0.76倍,維持「買入」,料持有74.6%的大新銀行(2356)的純利複合年增長率在2018-20年可達16%,目前後者市值已逾205億元,其中逾150億已相當於大新金融市值,即目前市場無計及大新金融餘下一般保險業務和資產(主要為現金和投資證券)。

海通引述彭博中位數,料大新銀行(2356)持有的14.7%的重慶銀行(1963)的複合年增長率在2018-20年為5.9%,且商譽撥備將由2018年的6億元降至1億,期間大新保險也由17年賺3000萬升至4000-1億元,而大新金融有34億若投資於中國的有強勁投資回報的金融科技公司其回報可升至7-19%,對比於2.5-3.5%回報的債券。 Dah Sing

海通引述彭博中位數,料大新銀行(2356)持有的14.7%的重慶銀行(1963)的複合年增長率在2018-20年為5.9%,且商譽撥備將由2018年的6億元降至1億,期間大新保險也由17年賺3000萬升至4000-1億元,而大新金融有34億若投資於中國的有強勁投資回報的金融科技公司其回報可升至7-19%,對比於2.5-3.5%回報的債券。 Dah Sing

海通:大新對中小企和中國貸款審慎,目標價21.25元

海通國際表示,大新銀行(2356)有強勁的中小企和零售貸款優勢市場,展望中港潛在經濟放緩和中美貿易戰,大新擬對新的中小企和中國貸款維持審慎,海通料其2018-20年貸款複合年增長率為5.7%,而港元拆息和港元存息每收窄25點子,淨息差可升1點子,料2018-20年淨息差可維持2.08%,期間淨收入也可健康漲7%。

海通維持大新銀行目標價21.25元,潛在升幅46%,評級維持「買入」,指其過去有嚴格的成本控制,在過去數年也降低其成本收入比率,料趨勢持續,料相關比率由2017年的49%降至2018-20年的44.5-46.3%,預期2018年第四季的拆息和存息差和定期存息將會影響其淨息差和純利前景,料成為短期股價催化劑。 Dah Sing

海通維持大新銀行目標價21.25元,潛在升幅46%,評級維持「買入」,指其過去有嚴格的成本控制,在過去數年也降低其成本收入比率,料趨勢持續,料相關比率由2017年的49%降至2018-20年的44.5-46.3%,預期2018年第四季的拆息和存息差和定期存息將會影響其淨息差和純利前景,料成為短期股價催化劑。 Dah Sing

JPMorgan/US banks: cash back

Over the past couple of years mega US banks have returned ever-larger proportions of their profits to shareholders, in the form of dividends and share repurchases. Regulators in Washington are satisfied that balance sheets can cope with the worst downturn imaginable. The banks can therefore buy back, and then cancel, more shares than they issue through options and grants.

In JPMorgan’s case, the number of shares outstanding dropped 5 per cent from a year earlier to 3.39bn, more than analysts’ forecasts, bringing total falls since a post-crisis peak to more than 15 per cent. At Citigroup, which also made bullish noises on Friday, the share count dropped 8 per cent in the third quarter.

In JPMorgan’s case, the number of shares outstanding dropped 5 per cent from a year earlier to 3.39bn, more than analysts’ forecasts, bringing total falls since a post-crisis peak to more than 15 per cent. At Citigroup, which also made bullish noises on Friday, the share count dropped 8 per cent in the third quarter.

東亞有份!CaixaBank被股東控涉不當交易

西班牙法院決定就CaixaBank收購葡萄牙BPI交易是否涉違規進行調查,而CaixaBank已表明,否認作出非法行為。案件涉及內幕交易及不當行為。該兩名股東表示,CaixaBank在進行一系列交易時損害小股東利益,其中一項涉及轉讓東亞銀行股份。

連結

連結

富邦賣香港子行?金管會:廈門銀持股要先改到金控

香港子行本來投資大陸廈門銀行,要改由金控持股,程序還沒走完。富邦金去年公告,將把廈門銀股權從香港子行持有改成金控持有,目前尚未獲大陸銀監會核准。顧立雄表示,投資廈門銀行的程序先走完,接著再賣子行,先後問題。

連結

連結

永隆易名招商永隆銀行 啟用新標誌

永隆銀行宣布,藉母行招商銀行(03968)併購該行10周年,已於10月1日正式更新名字為招商永隆銀行。

10月1日起,招商永隆銀行已啟用全新的企業標誌,與母行的企業品牌統一後,招商永隆銀行將進一步與招商銀行融合,成為招行境外最大的業務平台。

連結

10月1日起,招商永隆銀行已啟用全新的企業標誌,與母行的企業品牌統一後,招商永隆銀行將進一步與招商銀行融合,成為招行境外最大的業務平台。

連結

星展:上調最優惠利率有利恒生和大新

星展集團表示,港銀上調最優惠利率有助P按和上調H按的上限水平,與此同時,也可刺激最優惠利率為主的貿易融資貸款,改善銀行的資產收益。

港銀按揭貸款佔整體貸款比重:恒生(24%)>中銀=大新(20%)>東亞(23)。

港銀按揭貸款加貿易融資佔總體貸款比重:恒生(29%)>大新(28%)>中銀(23%)>東亞(11%)。 Dah Sing

港銀按揭貸款佔整體貸款比重:恒生(24%)>中銀=大新(20%)>東亞(23)。

港銀按揭貸款加貿易融資佔總體貸款比重:恒生(29%)>大新(28%)>中銀(23%)>東亞(11%)。 Dah Sing

德銀指8月數據反映港銀進一步疲弱

德銀表示,金管局最新數據加強該行對港銀的審慎看法,首先貸款按月跌0.7%,關注下半年貸款動力,其次持續存款轉為定期比例已由5月前的40%升至45.6%,雖然同業拆息上升有利資產收益,但不能忽視負面趨勢,恒生(11)今年以來表現最佳,但已過度反映潛在淨息差擴闊,現價已相當2.6倍市賬率,維持「沽售」。

【沒收7.1億按金】亞洲金融、創銀賣香港人壽告吹

亞洲金融(662)及創興銀行(1111)今晚齊發公告表示,由於在最後日期前未達成特定條件,故終止出售香港人壽,已沒收買方首元國際7.1億元按金。亞洲金融持有香港人壽16.67%股權,按比例應分到1.2億元按金。香港人壽的買家首元國際背景神秘。

許文昌評富邦香港可能出售

彭博報導傳出,富邦金控(2881.TW)計劃出售富邦香港,估值目標為1.5倍市賬率或涉30億美元,最快數周內由瑞銀安排競價。查富邦香港出售之說2017年份花旗一份報告已有提及,認為富邦香港長期表現不振或應以1.5倍市賬率放售,又傳2016年富邦已開始研究,今次成事機會甚高料刺激港銀股價。

富邦香港去年底已將廈門銀行股權轉移回富邦金控,加上富邦計劃藉內地開放外資股權增持富邦華一或廈門銀行,放棄前景有限、經營欠佳的香港部份相當合理,由於富邦香港股本回報只有中單位數、內地業務也小,估計跟定向售予廈門的集友銀行出售作價1.5-1.6倍市賬率比較是合適的,今次放售有指標意義。

今次是內地收緊中資海外收購和加強資本管制之下首次大型的香港金融資產併購,觀察重點包括中資的積極參與程度和出價,相信富邦金控已收到部份買家初步意向,然而即使富邦最多套現900億台幣,也僅佔總市值逾5%,而且資金或用於增持內地業務,估計用於回購目前逾1倍市賬率的控股股票的機會有限。

連結

富邦香港去年底已將廈門銀行股權轉移回富邦金控,加上富邦計劃藉內地開放外資股權增持富邦華一或廈門銀行,放棄前景有限、經營欠佳的香港部份相當合理,由於富邦香港股本回報只有中單位數、內地業務也小,估計跟定向售予廈門的集友銀行出售作價1.5-1.6倍市賬率比較是合適的,今次放售有指標意義。

今次是內地收緊中資海外收購和加強資本管制之下首次大型的香港金融資產併購,觀察重點包括中資的積極參與程度和出價,相信富邦金控已收到部份買家初步意向,然而即使富邦最多套現900億台幣,也僅佔總市值逾5%,而且資金或用於增持內地業務,估計用於回購目前逾1倍市賬率的控股股票的機會有限。

連結

30億美元 富邦金擬售香港銀行

富邦金尋求的此估值約為帳面價值1.5倍。針對上述說法,台北富邦銀行高層昨晚聞訊後表示,「有人在談,還沒發生」;另外一位富邦金控高層也說,20億或30億美元在國際市場上,是很小的金額,富邦銀行(香港)獲利情況不錯,不會賤售。

連結

連結

傳富邦金擬出售香港富邦 估值上看30億美元

據報導,富邦金 (2881) 有意出售香港富邦銀行,估值約 20 至 30 億美元,目前正在測試潛在買家興趣。該交易將由瑞銀擔任中介機構,最快數週內,就會展開競價;截至 2017 年底,香港富邦銀行的淨資產,約為 144 億港元。

連結

連結

細行加息0.25厘狼過大行 三發鈔行齊加P息0.125厘

大新銀行、花旗銀行、工銀亞洲、創興、上商、東亞銀行、信銀國際、永隆同樣上調最優惠利率至5.375厘,基本港元儲蓄戶口年利率亦一併上調至0.125厘。

截至晚上7時15分,共11間銀行已上調最優惠利率及活期存息。

另外,渣打香港區行政總裁禤惠儀表示,港元拆息過去一個月持續高企,港息確有上升壓力。本地主要銀行在考慮市場變化、資金流向及成本等因素後,上調最優惠利息及存款息率,對市場發出加息周期來臨的訊號,同時亦紓緩了港美息差擴闊的壓力。

中銀宣佈,跟隨滙恒、渣打加息,由10月2日起將最優惠利率(P)上調0.125厘,由5厘加至5.125厘,換言之三大發鈔銀行齊齊加息。港元儲蓄戶口利率由年息0.01厘加至0.125厘。值得留意的是,中銀為現時樓按市佔緊第二的大行;將遲於樓按一哥滙豐明日起加息。

Hong Kong Interbank Rates Jump to Decade Highs After Currency Surge

The overnight Hong Kong Interbank Offered Rate jumped about 2 percentage points to 3.85%, its highest since 2007. One-month Hibor rose less sharply, but still reached nearly 2.17%—the highest level in 10 years.

The figures, reported once daily, came after the Hong Kong dollar unexpectedly surged 0.42% on Friday, its biggest gain since 2003. On Monday, the currency, which is pegged in a range of 7.75 to 7.85 to the U.S. dollar, was little changed at 7.8088.

Higher interbank charges would put pressure on banks to increase their lending rates for customers, said Eli Lee, head of investment strategy at Bank of Singapore. A stronger currency is bad for exporters, while pricier mortgages would tend to depress the property market. However, Mr. Lee said higher rates would be good for banks and insurers.

Link

The figures, reported once daily, came after the Hong Kong dollar unexpectedly surged 0.42% on Friday, its biggest gain since 2003. On Monday, the currency, which is pegged in a range of 7.75 to 7.85 to the U.S. dollar, was little changed at 7.8088.

Higher interbank charges would put pressure on banks to increase their lending rates for customers, said Eli Lee, head of investment strategy at Bank of Singapore. A stronger currency is bad for exporters, while pricier mortgages would tend to depress the property market. However, Mr. Lee said higher rates would be good for banks and insurers.

Link

Hibor’s advance on Libor reduces Hong Kong carry trade appeal

“Hibor has caught up to Libor and made the carry trade less attractive,” said Cliff Tan, East Asian head of global markets research at MUFG. “It’s really important for them [HKMA] to demonstrate to the world that the currency system is self-reinforcing, but there was an uncomfortable period this year when Hibor and Libor deviated.”

With the US widely expected to increase its main interest rate on Wednesday, Hong Kong’s base lending rate is set to follow suit, under the linked exchange rate system.

As this underpins commercial banks’ cost of borrowing from the HKMA, pressure is mounting on lenders to raise their prime rates, which determine the interest they charge customers on loans.

With the US widely expected to increase its main interest rate on Wednesday, Hong Kong’s base lending rate is set to follow suit, under the linked exchange rate system.

As this underpins commercial banks’ cost of borrowing from the HKMA, pressure is mounting on lenders to raise their prime rates, which determine the interest they charge customers on loans.

本港或跟隨美國加息 銀行股貸款利潤增

美聯儲本周進行議息會議,市場預期再度加息勢在必行。由於市場預期美國今年內有機會加息兩次,支持港元同業拆息(HIBOR)同樣走高,加上憧憬本港銀行有機會提高最優惠利率(P),帶動本地大型銀行貸款利潤回升。

對於美國維持加息步伐,帶動本港息口回升,瑞銀表示,看好本地銀行今年下半年淨利息收益率將擴闊,預計下半年HIBOR平均升幅將較上半年多,預計下半年一個月銀行同業拆息將上升54點子,高於上半年39點子的升幅。

另外,高盛早前表示,香港銀行把新造按揭借貸利率調高,更認為是鑑於同業拆息上升以及銀行的相關融資成本增加,以希望保護其利潤,相信此舉亦與聯儲局加息周期一致。

滙豐月內兩度加港元存息 普通客一年期存息上破2厘

加息周期,銀行繼續加港元存款利息!本港龍頭銀行滙豐(00005)在短短1個月內兩度調升港元定期存款利率,一般個人客戶一年期港元定期存款息率突破2厘關口,達2.05厘,起存金額為新資金1萬元。滙豐指出,因應近日香港銀行同業拆息的變動,將由明日9月20日起上調港元、美元及人民幣新資金定存利率。當中港元存息大部分存期上調0.1厘,18個月期則升0.05厘。

滙豐接連出手加息,連同兩家發鈔銀行-中銀(02388)和渣打(02888),三家銀行最新都提供2厘以上的一年期定存利息。

連結

滙豐接連出手加息,連同兩家發鈔銀行-中銀(02388)和渣打(02888),三家銀行最新都提供2厘以上的一年期定存利息。

連結

Royal Bank of Scotland may use its surplus capital to pay one-off dividend - the Times

Royal Bank of Scotland Group Plc could use up to 4 billion pounds ($5.2 billion) of surplus capital to pay a special one-off dividend to shareholders, the bank’s Chairman Howard Davies told the Times in an interview on Wednesday.

“If there are a lot of shareholders pressing for a special dividend, that is something we would consider,” the Times quoted Davies as saying.

Link

“If there are a lot of shareholders pressing for a special dividend, that is something we would consider,” the Times quoted Davies as saying.

Link

Elliott International v BEA (0023) & others

Justice Jonathan Harris grants Elliott permission to publish the Points of Defence and the Points of Reply, in the interests of open justice.

Link

Link

China’s Sovereign-Wealth Fund Interested in Buying HNA’s Deutsche Bank Stake

China’s sovereign-wealth fund and other large investors have expressed interest in potentially buying shares in Deutsche Bank AG from embattled Chinese conglomerate HNA Group Co., according to people familiar with the matter.

HNA, which is one of Deutsche Bank’s largest shareholders, is planning to unload its entire 7.6% stake in the German bank as part of a plan to shrink its global footprint, the Journal previously reported.

The potential buyers that were recently in contact with HNA include state-backed fund China Investment Corp., as well as Chinese state-owned financial institutions Citic Group, China Merchants Group and China Everbright Group, the people said. Some European and U.S. investors have also inquired about HNA’s stake in Deutsche Bank, they added.

Link

HNA, which is one of Deutsche Bank’s largest shareholders, is planning to unload its entire 7.6% stake in the German bank as part of a plan to shrink its global footprint, the Journal previously reported.

The potential buyers that were recently in contact with HNA include state-backed fund China Investment Corp., as well as Chinese state-owned financial institutions Citic Group, China Merchants Group and China Everbright Group, the people said. Some European and U.S. investors have also inquired about HNA’s stake in Deutsche Bank, they added.

Link

華資銀行風光不再 紛紛易手

昔日廣東幫統領天下,今日香港,一切也在變,銀行背後金主亦變了樣。要數最大宗併購,發生在2001年,「過江龍」星展集團併購道亨銀行,金額超過400億元,目的是要衝出星洲,壯大規模,湊夠資格,打入內地市場。

隨著內地經濟起飛,中資企業紛紛走出去,一河之隔的香港,頓成為跳板,「銀行牌照」含金量激增。金融海嘯爆發前,招行(3968)就以近3倍市賬率收購永隆,拍板落實這單併購的招行前行長馬蔚華,曾多番解釋,指永隆(當年)有75年歷史、50間分行,以及綜合管理的牌照,就是當年高價全購永隆的原因。

之後中資銀行陸續在港插旗,華資行獨領風騷的日子不在,但銀行牌照依然有價有市,沉寂一時的港銀購併潮再現,2013年廣州越秀洽購創興銀行(1111)控股權,翌年華僑銀行斥387億元收購永亨(302)。華資行賣一間,少一間,現時本港的家族銀行就只剩東亞及大新(2356)。

東亞銀行今告別藍籌 資深賓架:時代不同了

東亞是現時少數由家族管理的上市銀行,近年該行常被對沖基金施壓狙擊,「失藍」後下一步會否「失勢」?陳昔典認為,基金叫陣多屬短線行為,策略是誘發買家出手,「唔係自己出錢去收購」;東亞市值龐大,市場潛在的買家現已越來越少,加上人民幣走弱,內地未必鼓勵金融機構走出去大動作併購,故「東亞被收購的機會仍然會低」。東亞目前市值超過800億元。

連結

中小銀行加儲蓄存款息0.25厘 十年來首次

華僑永亨今日宣布,調高港元儲蓄存款利率,由0.01厘加至0.25厘,適用港元存款結餘1萬元或以上存款,並將於明日(5日)起生效。對上一次調整港元儲蓄存款利率是2008年。相信其他中小型銀行,會陸續跟隨華僑永亨行動加息。

連結

連結

德銀稱貿易戰等因素拖累港銀7月份貸存增長

德銀表示,金管局公布銀行數據顯示7月份貸款按月跌0.3%,按年升0.5%,今年以來升5%,由本地和貿易融資帶動,存款增長持平,按月跌0.1%,按年升3.5%,今年以來升1.5%,總體料是由於貿易戰短期不明朗、借貸成本上調、近期人幣貶值和股市氣氛疲弱所致,維持對港銀審慎看法,予大型港銀「沽售」評級。

匯豐指市場對港銀淨息差過於樂觀,只看好大新系

匯豐表示,港銀今年以來跌5%,仍跑贏恒指和金融股2個和5個百分點淨息差去年擴闊18點子,今年上半年再升10點子,部份由於外匯掉期包括去年9點子和中期8點子,但認為目前市場對加息下淨息差過於樂觀,認為目前對港銀估值大致合理,只建議買入大新系,認為大新銀行(2356)優於中銀香港和東亞(23)。

Dah Sing

中銀香港:料下半年淨息差仍有一定壓力

淨息差方面,上半年計,帳面按年跌10點子,至1.53厘,若計入外匯掉期因素,就升10點子至1.61厘。隋洋預期,下半年存款競爭仍然激烈,尤其是CASA資金,加上貿易戰陰霾下,行業傾向審慎經營,都會爭奪優質企業貸款,相關定價水平難以提高,整體貸款利率或會受壓,對淨息差亦會帶來一定壓力,不過利率上行,銀行始終受惠,希望淨息差在上半年基礎上保持穩定。

隋洋又指,撇除去年特別息因素,中期派息與去年持平,派息比率會維持在40%至60%水平。

連結

隋洋又指,撇除去年特別息因素,中期派息與去年持平,派息比率會維持在40%至60%水平。

連結

東亞績佳 港業務增長勁 李國寶為「失藍」遺憾

董事會宣佈派發中期息每股0.51元(去年因特殊收益每股派0.68元)。該行執行董事兼副行政總裁李民斌表示,中期派息率一般較全年低,前者約為30、31%,「今次派39%已經高咗」。

另一執行董事兼副行政總裁李民橋亦說,董事會因應未來業務計劃及股東回報作出派息決定,明年是百年行慶,「會考慮各方面因素回饋股東,包括特別息。」

若不撇除去年同期東亞出售卓佳一次性獲利因素,今年上半年該行盈利跌35.8%,計算核心盈利則升25.9%,期內多個主要營運指標都有改善,淨息差擴闊及減值撥備大降,成本對收入比率降至50%以下。

連結

另一執行董事兼副行政總裁李民橋亦說,董事會因應未來業務計劃及股東回報作出派息決定,明年是百年行慶,「會考慮各方面因素回饋股東,包括特別息。」

若不撇除去年同期東亞出售卓佳一次性獲利因素,今年上半年該行盈利跌35.8%,計算核心盈利則升25.9%,期內多個主要營運指標都有改善,淨息差擴闊及減值撥備大降,成本對收入比率降至50%以下。

連結

重庆银行半年赚22.94亿 不良贷款率回落至1.12%

截至2018年6月末,重庆银行资产总额达4358.19亿元,较年初增长3.1%。值得一提的是,该行不良贷款率在2017年底达到1.35%后,半年内下降了0.23个百分点,于2018年6月底回落至1.12%。

值得注意的是,截至2018年6月末,该行资本充足率、一级资本充足率和核心一级资本充足率分别为13.25%、9.88%和8.34%,相较2017年末的13.60%、10.24%、8.62%分别下降了0.35个百分点、0.36个百分点、0.28个百分点。据此前公开信息,重庆银行目前正在返“A”“补血”途中。今年6月,该行已向证监会递交A股IPO招股书申报稿,发行募集资金将用于补充核心一级资本。

連結

值得注意的是,截至2018年6月末,该行资本充足率、一级资本充足率和核心一级资本充足率分别为13.25%、9.88%和8.34%,相较2017年末的13.60%、10.24%、8.62%分别下降了0.35个百分点、0.36个百分点、0.28个百分点。据此前公开信息,重庆银行目前正在返“A”“补血”途中。今年6月,该行已向证监会递交A股IPO招股书申报稿,发行募集资金将用于补充核心一级资本。

連結

德銀稱業績勝預期,大新系值得重評

德銀表示,大新系業績勝該行預期4-6%,但核心銀行的營運趨勢看來極度穩健,營運溢利增長16%為五年最佳年度增幅,以業績計大新系值得估值重評,因為兩者均落後大型同業並不合理,基於大新銀行(2356)和大新金融(440)只有0.8倍和0.7倍市賬率、10.3和10.5倍市盈率、9.9%和9.5%預期回報率,維持行業首選。

德銀引述分析員會議上重點,目前大新金融手頭上的30億過剩資本將投放短期流動投資工具,以尋找合適市場機會,年底會再更新,而管理層對2018年下半年淨息差再一步擴張保持中性,因較高資產息率或被資金成本上升抵銷,因為行業仍在集中提高定存息率,而貸款增長將平穩料維持上半年的速度。 Dah Sing

德銀引述分析員會議上重點,目前大新金融手頭上的30億過剩資本將投放短期流動投資工具,以尋找合適市場機會,年底會再更新,而管理層對2018年下半年淨息差再一步擴張保持中性,因較高資產息率或被資金成本上升抵銷,因為行業仍在集中提高定存息率,而貸款增長將平穩料維持上半年的速度。 Dah Sing

高盛升大新銀行目標價至19.2元,稱盈利勝預期

高盛表示,大新銀行(2356)中期營運溢利高於該行預期兩成,淨利息收入按年增12%,勝預期2%,費用收入受保險綑綁影響較大,若撇除淨費用升17%,與行業同步,也高於該行預期3%,整體收入勝預期5%,因為交易相關收入較預期好,升18-20年營運收入預期17%,將目標價由原來18.3元升至19.2元,維持「中性」。

Dah Sing

Dah Sing

摩通維持選大新金融多於大新銀行

摩根大通稱,大新銀行(2356)純利按年升46%勝預期,中期息增2仙相當於14%派息比,高於去年同期的12%,淨息差擴闊7點子和費用收入增長強勁,而重慶銀行(1963)現值僅22億元故仍有續撥備風險,大新保險營運表現也疲弱,維持選大新金融(440)多於銀行,僅相當於2019年0.56倍市賬率,在9%回報和4%息率下吸引。

Dah Sing

Dah Sing

匯豐升大新金融至82.9元,稱保險業務進展需時

匯豐表示,大新金融(440)管理層稱非銀行業務在上半年正在推進,因為固定收入投資市場仍然困難且支出令保險利潤承壓,惟匯豐指出其一般保險中期年度化回報僅1.5%卻佔集團貢獻少於2%,且佔9%資本,料有進展需時,而34.5億元現金仍泊在流動投資,維持集團「買入」評級,因應銀行上調升目標價8%至82.9元。

Dah Sing

匯豐升大新銀行目標價18%至24.3元

匯豐表示,大新銀行(2356)中期正常化盈利增長35%,再一次有正面驚喜,中期淨息差分別按年和按半年升15和7點子,雖然商業和個人銀行的息率平穩,但因盤房把握貨幣市場的機會所致,費用收入增35%部份由於8600萬元的銀保特許分銷費所致,匯豐升該行目標價18%至24.3元,認為近期股價弱勢令其估值更吸引。

Dah Sing

海通國際升大新金融目標價至63.1元

海通國際稱,大新金融(440)的一般保險業務中期錄得1700萬純利,按年升12.6%,主要由強勁保費增長帶動(據稱按年增逾一成)且賠付率減少,但受疲弱投資收入拖累,業務股本回報率僅2%,管理層仍維持5年將股本回報升至一成的目標,而33億元的過剩現金仍在尋找投資機會,將其目標價由原來61元升至63.1元。

Dah Sing

海通國際升大新銀行目標價至21.25元

海通國際稱,大新銀行(2356)中期公布的貸存比率由去年的70.3%升至72%,也有低息同業借貸轉移至高息債券,故令淨息差由去年底2.02%升至2.09%,料其對近期最優惠利率和存息上漲中性,而壞賬比率由2018年初的0.82%降至0.73%,維持「買入」評級,目標價由原來20元上調至21.25元,相當於1.07倍市賬率。

Dah Sing

Dah Sing Financial net tumbles 78pc

Dah Sing Financial (0440) said its interim net profit plunged 78.5 percent to HK$1.04 billion, due mainly to the disposal of its life insurance business in Hong Kong. Earnings per share from its continuing business stood at HK$3.11 in the six-month period ended June 30, up from HK$2.97 a year earlier.

Net interest income rose 13 percent to HK$2.14 billion. An interim dividend of 38 HK cents per share was proposed.

Meanwhile, Dah Sing Financial unit Dah Sing Bank (2356) said its interim net profit grew 4 percent to HK$1.37 billion.

Net interest income during the period rose 13 percent year on year to HK$2.11 billion. Basic earnings per share stood at 96 HK cents, up from 93 HK cents a year earlier. An interim dividend of 13 HK cents per share was proposed.

The lender holds a strategic interest in Bank of Chongqing, which made a profit contribution of about HK$410 million.

Link Dah Sing

Net interest income rose 13 percent to HK$2.14 billion. An interim dividend of 38 HK cents per share was proposed.

Meanwhile, Dah Sing Financial unit Dah Sing Bank (2356) said its interim net profit grew 4 percent to HK$1.37 billion.

Net interest income during the period rose 13 percent year on year to HK$2.11 billion. Basic earnings per share stood at 96 HK cents, up from 93 HK cents a year earlier. An interim dividend of 13 HK cents per share was proposed.

The lender holds a strategic interest in Bank of Chongqing, which made a profit contribution of about HK$410 million.

Link Dah Sing

星展稱大新銀行現價吸引,目標價21.65元

星展稱,大新銀行(2356)中期業績符預期,由強勁費用收入和淨息差溫和擴闊帶動,核心撥備前營運溢利升29%強勁,展望下半年料其謹慎擴大貸款組合,資產質素和信貸成本維持穩定,而重慶銀行(1963)撥備大致可控因差距收窄至15億元,現價相當於2019年市賬率0.7倍和息率3.7%風險回報屬吸引,目標價21.65元。

Dah Sing

大新銀行料下半年淨息差增長穩定

大新銀行董事總經理王祖興表示,該行中期貿易貸款增長8.7%。他指,集團的存款成本有所上升,短期內,貸款競爭亦持續激烈,集團會通過改變存貸組合去應對風險。長遠而言,加息對銀行淨息差擴闊有利,相信集團淨息差會平穩發展。

連結 Dah Sing

許文昌速評大新系中期業績

大新系中午公布中期業績,表面盈利動力欠奉,原因是依然要就旗下重慶銀行(1963)撥備4.03億元,這個早被我詬病的投資最近兩次已合共撥備逾12億元,然而大新銀行核心表現之強勁可謂遠超市場預期——今次中期經營溢利勁升29.1%,撥備前經營溢利更暴漲45.7%!淨息差同時顯著擴闊,以目前估值計完全不合理。

大新銀行(2356)中期盈利增速超過業績亮麗的恒生(11)之餘,淨息差也幾乎不相上下——中期再按半年擴大逾10點子至2.09%,貸款增長保守只4.4%,但淨利息收入仍增12.4%,費用收入漲34.8%,大新銀行和金融中期息均增加逾18%,不扣除和扣除重行撥備的股本回報率再升至12.4%和13.9%,展望下半年整體樂觀。 Dah Sing

大新銀行(2356)中期盈利增速超過業績亮麗的恒生(11)之餘,淨息差也幾乎不相上下——中期再按半年擴大逾10點子至2.09%,貸款增長保守只4.4%,但淨利息收入仍增12.4%,費用收入漲34.8%,大新銀行和金融中期息均增加逾18%,不扣除和扣除重行撥備的股本回報率再升至12.4%和13.9%,展望下半年整體樂觀。 Dah Sing

大新苦主存錯款1萬亦無人幫 大律師教路追款

《蘋果》近日除收到多名轉錯帳的苦主求助外,亦有同屬銀通櫃員機網絡的大新銀行的苦主Tony投訴,指他因「存錯款」損失逾萬元,同樣求助無門。事源任職地盤工作的Tony在2015年11月把1.25萬元的現金酬薪過過存款機欲存進自己銀行戶口去供樓,但亦因不小心把戶口最後3個數字掉轉了,結果血汗錢錯誤存進了陌生人戶口。但Tony過去2年半多次向大新銀行求助求協助退款,同樣是無果。他稱最憤怒的是,銀行連取走了他血汗錢的存戶的基本資料如地址也不肯告訴他,故令到Tony欲經小額錢債法庭向收款人追討失款的權利亦被剝奪,認為對他極不公平。

連結 Dah Sing

連結 Dah Sing

創興銀行指拆息上升及內地資金緊張有利息差表現

創興銀行上半年淨息差擴闊至1.72%。

副主席兼行政總裁宗建新表示,外部環境持續變化,目前難言下半年能否保持上半年的增長勢頭。不過他提到,內地流動性緊張,以及本港銀行同業拆息向上,都有利集團息差表現。

連結

副主席兼行政總裁宗建新表示,外部環境持續變化,目前難言下半年能否保持上半年的增長勢頭。不過他提到,內地流動性緊張,以及本港銀行同業拆息向上,都有利集團息差表現。

連結

創興供股配股集61億 引入廣州地鐵

創興銀行(1111)昨日公布中期業績,同時宣布先配股後供股的方式,以每股認購價14.26元,集資最多61.1億元,並引入廣州地鐵作為股東,將持股7.52%至9.7%,視乎供股結果而定。

創興將向廣州地鐵配發7012.6萬股,佔擴大後股本9.7%,認購價為每股14.26元,較昨日收市價折讓2%,認購總額約10億元。同時,創與擬以每股14.26元,發行最多約3.61億股,8月30日收市後持創興的股東,可按每2股供股1股,最多集資51.5億元,新股有權收取今年中期股息0.17元,最後供股接納時間為9月14日。

母公司越秀集團承諾投入至少30億元供股,若全數股東供股,越秀持股將由75%降至67.72%。創興表示,集資所得款項淨額將用作強化資本基礎,支持業務發展的持續增長。財務總監陳錦基表示,假設全數供股獲認購,一級資本比率可由今年6月底的12.23%增至18.23%。

連結

創興將向廣州地鐵配發7012.6萬股,佔擴大後股本9.7%,認購價為每股14.26元,較昨日收市價折讓2%,認購總額約10億元。同時,創與擬以每股14.26元,發行最多約3.61億股,8月30日收市後持創興的股東,可按每2股供股1股,最多集資51.5億元,新股有權收取今年中期股息0.17元,最後供股接納時間為9月14日。

母公司越秀集團承諾投入至少30億元供股,若全數股東供股,越秀持股將由75%降至67.72%。創興表示,集資所得款項淨額將用作強化資本基礎,支持業務發展的持續增長。財務總監陳錦基表示,假設全數供股獲認購,一級資本比率可由今年6月底的12.23%增至18.23%。

連結

BEA Falls Most in Three Years After Cut From Hang Seng Index

Bank of East Asia Ltd. slumped the most since July 2015 following news it will be cut from Hong Kong’s Hang Seng Index along with China Merchants Port Holdings Co., which also tumbled.

BEA closed down 5.8 percent Monday, making it the worst performer on the Hong Kong benchmark, even after paring some earlier losses. China Merchants Port was the third-worst, dropping the most since February. The two stocks will be removed from the index on Sept. 10 and replaced by Sino Biopharmaceutical Ltd. and textiles manufacturer Shenzhou International Group Holdings Ltd.

Link

BEA closed down 5.8 percent Monday, making it the worst performer on the Hong Kong benchmark, even after paring some earlier losses. China Merchants Port was the third-worst, dropping the most since February. The two stocks will be removed from the index on Sept. 10 and replaced by Sino Biopharmaceutical Ltd. and textiles manufacturer Shenzhou International Group Holdings Ltd.

Link

滙豐、中銀香港、恒生、渣打加H按鎖息上限2.35厘

滙豐宣佈,由8月13日起,新造同業拆息按揭計劃(H按)的鎖息上限調高至最優惠利率(P)減2.65厘(即2.35厘)。同時,新造P按計劃亦將上調至最優惠利率(P)減2.75厘(即2.25厘)。與花旗、中銀香港、渣打等看齊。滙豐表示,一向有定期檢視按揭息率,並因應市場情況作出調整。

有消息指工銀亞洲、富邦銀行等數間銀行亦將於一、兩日內作出調整。

據了解,金管局近日與活躍按揭貸款的銀行接觸,從風險監管角度了解,在現時資金成本上漲下(特別是定存息率已升至2厘),銀行若維持如此微薄按揭息差是否穩妥。

連結

據了解,金管局近日與活躍按揭貸款的銀行接觸,從風險監管角度了解,在現時資金成本上漲下(特別是定存息率已升至2厘),銀行若維持如此微薄按揭息差是否穩妥。

連結

許文昌:國浩私有化獲Elliott支持,東亞或再被逼宮

連結

老牌投資控股公司國浩(53)在7月初宣布,獲馬來西亞大股東郭令燦家族再度提私有化,每股現金作價135元,惟與資產淨值仍有大幅折讓,但令人意外的是維權投資基金Elliott Management竟然意外地接納是次私有化,如果考慮國浩同時持有東亞銀行(23)股權,或可相信兩者對東亞已有共識,隨時有後續逼宮行動。

國浩私有化已非首次,2012年1月郭氏曾提出以每股88元進行私有化,當時被批評作價過低,後於2013年4月有條件地加價至每股100元,但私有化計劃最終仍是失敗。今次私有化計劃加價至135元,貌似相對慷慨,但根據公告,作價只較公布前收市價118 元溢價約 14.4%,也較2017年底未經審核綜合資產淨值約 200.63 港元折讓約 32.7%。

國浩2013年對上一次有條件的100元私有化作價,離當時的資產淨值折讓近四成,花旗其時估計仍較資產淨值160.63元折讓約莫38%,而今次2018年捲土重來的私有化出價價只較其時資產折讓價格減少幾個百分點而已,絕非慷慨,不過一向以要求管理層加價著名的美資激進投資者Elliott竟然贊同和接納今次私有化。

Elliott Management是全球最大和專注維權投資的大型基金,估計資產達340億美元,敢於長期抗爭和訴訟,其在過去數年在全球超過十多個地區向數十間企業發動維權行動,最知名一役是令阿根廷政府向其違約國債賠償獲利數以十億美元,他在港股市場的行動包括盈大(432)和永亨銀行私有化,近年則狙擊東亞銀行。

Elliott是在2013年私有化期間增持國浩股權,在5月以均價88.5元增持國浩至5.35%而曝光,明顯是希望再逼令郭令燦家族再提升有條件的100元作價,之後89.7元增持至8.58%,到當年10月以均價96.22元增持至9.01%,持股再無申報變動,以基金的往績和作風,今次竟然支持國浩大幅折讓的私有化計劃,並不尋常。

國浩今次私有化計劃除提供135元的現金方案外,大股東也提出每股現金103.88元,另加派在馬來西亞上市的豐隆金融股份作特別股息的方案,整體需要獲得七成半、即持有國浩25.17%的獨立股東支持,且不多於一成反對。而根據通告,郭氏家族已接獲獨立承諾股東發出不可撤回承諾,相當於國浩已發行股本 9.72%。

Elliott支持國浩今次私有化方案在今次公告中寫得並不明顯,公告正文只單提到有「承諾股東」(Committed Shareholders),要在釋義部份才公布是「Elliott International, L.P.及The Liverpool Limited Partnership 」,而兩者均為Elliott Associates, L.P的附屬,即Elliott目前實際持股9.72%,已佔獨立股東股權38.6%,對私有化計劃影響最大。

故此,雖然今次國浩私有化出價或不算上佳,但由於具影響力的Elliott已作承諾,必影響其他機構投資者取態,而上次或不支持私有化的美資長期投資基金First Eagle Investment Management已在2015年被私募百仕通(Blackstone)所收購,2018年2月更略將持股降至6.98%,相信有退出套現的打算,故今次國浩私有化通過機會不低。

Elliott為何支持跟上次國浩私有化作價折讓相若的方案?Elliott現持國浩9.72%約莫3200萬股,一旦私有化成功套現只有43億元,然而,若有留意它和國浩現同為東亞銀行股東,在2017年8月更以均價32.569元增持東亞至8%,Elliott單是東亞持股現市值已近70億元,但只是第四大股東,國浩持有東亞股權幾乎為其兩倍,達14.15%。

郭令燦是資本市場老手,極有耐心,對國浩股東一向並不慷慨,Elliott持股為數不多,狙擊甜頭有限,反觀Elliott近年已為東亞銀行不時罵戰,批評管理層經營不善,頻頻興訟對簿公堂,曾在2016年發信要求東亞以市賬率兩倍即每股60元賣盤,一旦事成,Elliott持股便可值130億元,回報遠較持有國浩驚人。

國浩早在2009年已增持東亞至申報水平,且持續入市收集多年,被視為被動投資者,在公開場合只強調會視乎情況增減,但郭令燦家族深諳銀行經營之道,有大馬豐隆之外,曾在八十年代收購香港道亨銀行,並在2001年以三倍市賬率賣盤大賺。雖然Elliott之前被指可能和國浩合作,一直只聞樓梯響,今次兩者若然有共識,即可一舉超越東亞最大股東三井住友的19.01%持股,或重演新一輪逼宮戲。

閒話一句,作為東亞和大新等港銀的股東,筆者是樂見有主動型投資者鞭策管理層,東亞之後確有重組董事會名單且出售部份資產提升股東回報,然而自2017年再入稟法院後,Elliott已鮮有跟其他股東公開溝通,其設立的fairtradeforbea.com已停止更新。這方面筆者的godahsing.com是歡迎交流的,畢竟Elliott長期以來關注港銀價值,在以前永亨和目前東亞以外,大新系也是值得留意。

*作者為Godahsing股東倡議活動發起人,並持有東亞銀行和大新系財務權益。

老牌投資控股公司國浩(53)在7月初宣布,獲馬來西亞大股東郭令燦家族再度提私有化,每股現金作價135元,惟與資產淨值仍有大幅折讓,但令人意外的是維權投資基金Elliott Management竟然意外地接納是次私有化,如果考慮國浩同時持有東亞銀行(23)股權,或可相信兩者對東亞已有共識,隨時有後續逼宮行動。

國浩私有化已非首次,2012年1月郭氏曾提出以每股88元進行私有化,當時被批評作價過低,後於2013年4月有條件地加價至每股100元,但私有化計劃最終仍是失敗。今次私有化計劃加價至135元,貌似相對慷慨,但根據公告,作價只較公布前收市價118 元溢價約 14.4%,也較2017年底未經審核綜合資產淨值約 200.63 港元折讓約 32.7%。

國浩2013年對上一次有條件的100元私有化作價,離當時的資產淨值折讓近四成,花旗其時估計仍較資產淨值160.63元折讓約莫38%,而今次2018年捲土重來的私有化出價價只較其時資產折讓價格減少幾個百分點而已,絕非慷慨,不過一向以要求管理層加價著名的美資激進投資者Elliott竟然贊同和接納今次私有化。

Elliott Management是全球最大和專注維權投資的大型基金,估計資產達340億美元,敢於長期抗爭和訴訟,其在過去數年在全球超過十多個地區向數十間企業發動維權行動,最知名一役是令阿根廷政府向其違約國債賠償獲利數以十億美元,他在港股市場的行動包括盈大(432)和永亨銀行私有化,近年則狙擊東亞銀行。

Elliott是在2013年私有化期間增持國浩股權,在5月以均價88.5元增持國浩至5.35%而曝光,明顯是希望再逼令郭令燦家族再提升有條件的100元作價,之後89.7元增持至8.58%,到當年10月以均價96.22元增持至9.01%,持股再無申報變動,以基金的往績和作風,今次竟然支持國浩大幅折讓的私有化計劃,並不尋常。

國浩今次私有化計劃除提供135元的現金方案外,大股東也提出每股現金103.88元,另加派在馬來西亞上市的豐隆金融股份作特別股息的方案,整體需要獲得七成半、即持有國浩25.17%的獨立股東支持,且不多於一成反對。而根據通告,郭氏家族已接獲獨立承諾股東發出不可撤回承諾,相當於國浩已發行股本 9.72%。

Elliott支持國浩今次私有化方案在今次公告中寫得並不明顯,公告正文只單提到有「承諾股東」(Committed Shareholders),要在釋義部份才公布是「Elliott International, L.P.及The Liverpool Limited Partnership 」,而兩者均為Elliott Associates, L.P的附屬,即Elliott目前實際持股9.72%,已佔獨立股東股權38.6%,對私有化計劃影響最大。

故此,雖然今次國浩私有化出價或不算上佳,但由於具影響力的Elliott已作承諾,必影響其他機構投資者取態,而上次或不支持私有化的美資長期投資基金First Eagle Investment Management已在2015年被私募百仕通(Blackstone)所收購,2018年2月更略將持股降至6.98%,相信有退出套現的打算,故今次國浩私有化通過機會不低。

Elliott為何支持跟上次國浩私有化作價折讓相若的方案?Elliott現持國浩9.72%約莫3200萬股,一旦私有化成功套現只有43億元,然而,若有留意它和國浩現同為東亞銀行股東,在2017年8月更以均價32.569元增持東亞至8%,Elliott單是東亞持股現市值已近70億元,但只是第四大股東,國浩持有東亞股權幾乎為其兩倍,達14.15%。

郭令燦是資本市場老手,極有耐心,對國浩股東一向並不慷慨,Elliott持股為數不多,狙擊甜頭有限,反觀Elliott近年已為東亞銀行不時罵戰,批評管理層經營不善,頻頻興訟對簿公堂,曾在2016年發信要求東亞以市賬率兩倍即每股60元賣盤,一旦事成,Elliott持股便可值130億元,回報遠較持有國浩驚人。

國浩早在2009年已增持東亞至申報水平,且持續入市收集多年,被視為被動投資者,在公開場合只強調會視乎情況增減,但郭令燦家族深諳銀行經營之道,有大馬豐隆之外,曾在八十年代收購香港道亨銀行,並在2001年以三倍市賬率賣盤大賺。雖然Elliott之前被指可能和國浩合作,一直只聞樓梯響,今次兩者若然有共識,即可一舉超越東亞最大股東三井住友的19.01%持股,或重演新一輪逼宮戲。

閒話一句,作為東亞和大新等港銀的股東,筆者是樂見有主動型投資者鞭策管理層,東亞之後確有重組董事會名單且出售部份資產提升股東回報,然而自2017年再入稟法院後,Elliott已鮮有跟其他股東公開溝通,其設立的fairtradeforbea.com已停止更新。這方面筆者的godahsing.com是歡迎交流的,畢竟Elliott長期以來關注港銀價值,在以前永亨和目前東亞以外,大新系也是值得留意。

*作者為Godahsing股東倡議活動發起人,並持有東亞銀行和大新系財務權益。

Deutsche Bank shareholders criticise Cerberus advisory role

“It’s similar to accountants working as consultants — it’s not illegal, but it’s surely not looking good,” a person close to one of Deutsche’s largest shareholders said of the move to recruit Cerberus.

One issue of concern to shareholders is the possibility that the US group might gain access to potentially confidential information as an adviser. A person familiar with Deutsche’s internal discussions argued that the lender was trusting in Chinese walls between Cerberus’s consulting business and its investment activities.

Link

One issue of concern to shareholders is the possibility that the US group might gain access to potentially confidential information as an adviser. A person familiar with Deutsche’s internal discussions argued that the lender was trusting in Chinese walls between Cerberus’s consulting business and its investment activities.

Link

Dah Sing Bank faces questions after lady falls victim to scammer

Dah Sing Bank is facing questions over an alleged operational lapse that led to one of its customers — a 61-year-old female — being cheated out of almost all her life savings by a phone scammer.

The mid-tier lender has been accused of failing to contact and verify the identity of an account holder when handling a transaction involving a huge sum of money, negligence that resulted in the client suffering a loss of nearly HK$2 million, the Hong Kong Economic Journal reports.

Link

Dah Sing

The mid-tier lender has been accused of failing to contact and verify the identity of an account holder when handling a transaction involving a huge sum of money, negligence that resulted in the client suffering a loss of nearly HK$2 million, the Hong Kong Economic Journal reports.

Link

Dah Sing

扮借貸中介提供低息貸款 婆婆哭訴被騙簽名呃走200萬

民主黨接獲一名長者求助,指接獲自稱借貸中介公司職員的電話,稱可提供低息借貸優惠,其後財務公司職員要求她簽署兩份借貸文件,之後發現戶口近200萬存款被匯走,民主黨懷疑騙徒透過文件取得當事人的簽署式樣,再於匯款申請表上冒簽匯走存款,認為涉事的大新銀行嚴重疏忽,要求銀行要為當事人的損失負責。

民主黨引述大新銀行回覆指,分行職員按照正常程序處理匯款申請,如核對申請書上的資料及簽署式樣,並要求代辦人提交有效身份證明文件。本身是特許財經分析師民主黨袁海文批評大新「五無」,包括銀行職員無向確認匯款申請、無查詢該匯款人與劉女士關係、無確認劉女士個人資料、無查詢匯款申請目的、無要求提供授權書。

民主黨曾向多間銀行查詢,當中恒生銀行、中國銀行、創興銀行、工銀亞洲均不容許非戶口持有人替戶口持有人辦理轉賬;匯豐、渣打、大眾、東亞、星展、上海商業銀行雖容許非戶口持有人代辦轉賬,但涉大額交易會致電戶口持有人查詢;僅大新只需兩名職員核對簽名。

連結

Dah Sing

摩通升大新金融評級至「增持」,現折讓不合理

摩根大通將大新金融(440)評級由「中性」上調至「增持」,認為經過近期急速調整後現價吸引,因為基礎營運穩定且中期業績料勝市場預期,加上逾4%股息率,目標價由原來56元升至60元,相當於19年預期市賬率0.7倍, 相當於過去5年的平均水平,而且在9%股東回報率下估值不高,建議大新銀行(2356)股東可換馬。

摩通指,大新金融現價只有0.5倍預期市賬率,已相當於全球金融危機和歐債危機的歷史谷底水平,故未來12個月有吸引買入機會,且大新金融現價只相當於大新銀行(2356)市值66%,甚至低於共所持的74.6%股份,若包括30億元過剩資金,其控股折讓近三成並不合理,折讓不合理和較高股息下建議銀行股東換馬。

摩通預期,大新銀行(2356)18全年將有高單位至低雙位的撥備前經營溢利增長,貸款增長料達單位數的原來目標,且中期淨息差大致穩定,但費用收入則可望增長三成,而管理層稱一般保險的收入主要為公共基建項目故中期動力溫和,大新金融仍在尋找併購目標,故資金回報經過去年大量注資之後短期仍會保持低位。

Dah Sing

摩通指,大新金融現價只有0.5倍預期市賬率,已相當於全球金融危機和歐債危機的歷史谷底水平,故未來12個月有吸引買入機會,且大新金融現價只相當於大新銀行(2356)市值66%,甚至低於共所持的74.6%股份,若包括30億元過剩資金,其控股折讓近三成並不合理,折讓不合理和較高股息下建議銀行股東換馬。

摩通預期,大新銀行(2356)18全年將有高單位至低雙位的撥備前經營溢利增長,貸款增長料達單位數的原來目標,且中期淨息差大致穩定,但費用收入則可望增長三成,而管理層稱一般保險的收入主要為公共基建項目故中期動力溫和,大新金融仍在尋找併購目標,故資金回報經過去年大量注資之後短期仍會保持低位。

Dah Sing

摩通維持大新銀行目標價19元,淨息差相對穩定

摩通維持大新銀行(2356)「中性」評級,目標價維持19元不變,相當於19年預期市賬率0.9倍,稱經過近期調整後估值不高,其有11-12%股東回報率和充足資金,也料18年中期基本營運改善,相對過去周期的淨息差收窄,料今次較佳存款組合下淨息差將維持相對穩定,但大新金融(440)在風險回報下相對旗下銀行吸引。

Dah Sing

Dah Sing

摩通:港銀近期調整為買入機會,首選中銀和恒生

摩根大通稱,港銀自4月12日港匯觸及弱方保證以來,跑輸恒指,該行料港銀將在18年中期交出雙位數撥備前經營溢利增長,故近期回調提供良好買入機會,雖然財金科技發展將對港銀有正反面影響,但可見將來難有意義。該行首選為中銀香港(2388)和恒生(11),因前者強勁基本溢利增長和股息,後者則值較高溢價。

摩通同時將大新金融(440)相對大新銀行(2356)而升級至「增持」,因目前控股折讓不合理,且股息也高。而銀行至今提供的較高存息主要予新資金且財富管理客戶,故對整體資金成本影響受控,並認同市場共識料最有惠利率將在下半年上調,而歷史經驗存息也會上升,但在資金較前周期充裕之下料影響純屬正面。 Dah Sing

摩通同時將大新金融(440)相對大新銀行(2356)而升級至「增持」,因目前控股折讓不合理,且股息也高。而銀行至今提供的較高存息主要予新資金且財富管理客戶,故對整體資金成本影響受控,並認同市場共識料最有惠利率將在下半年上調,而歷史經驗存息也會上升,但在資金較前周期充裕之下料影響純屬正面。 Dah Sing

王祖安等21億購上環299QRC全幢

市場錄全幢商廈大額成交。市場消息指,由資深投資者羅守輝持有的上環皇后大道中287至299號商廈299QRC,剛以21億元連租約沽出,物業總樓面面積9.45萬方呎,折合呎價約2.2萬元。買家為TENACITY GROUP牽頭的財團,TENACITY GROUP由在本港專門投資物業的王祖安持有。

TENACITY GROUP創辦人及行政總裁王祖安表示,集團看好中上環區的發展,過去曾購入上環物業,而是次購入299QRC將作長線投資,日後或優化大廈全幢。

連結

TENACITY GROUP創辦人及行政總裁王祖安表示,集團看好中上環區的發展,過去曾購入上環物業,而是次購入299QRC將作長線投資,日後或優化大廈全幢。

連結

海通稱大新金融股東回報改善慢,降目標價至61元

海通國際最近拜訪大新金融(440),料其持股74.59%的附屬大新銀行(2356)將受惠貸款的健康複合上升,穩固的費用收入增長和良好資產質素,純利可在2018-20年度複合增長16.5%,但相信大新金融2018年上半年盤活股東回報率的進展疲弱,將目標價由原來67.55元降至61元,相當於預期市賬率0.79倍,維持「買入」。

海通國際下調大新金融(440)一般保險業務的純利預測,由2018-20年度的0.9-1.65億元降至0.4-1億元,至於其有33億元過剩資金,管理層正在金融服務行業尋找投資機會,雖然目標在未來3-5年內提升有關資金回報至10%,但料2018-20年間僅得2.5-3.5%,不過大新金融整體2018-20年間的純利卻可望增長19.3%。 Dah Sing

海通國際下調大新金融(440)一般保險業務的純利預測,由2018-20年度的0.9-1.65億元降至0.4-1億元,至於其有33億元過剩資金,管理層正在金融服務行業尋找投資機會,雖然目標在未來3-5年內提升有關資金回報至10%,但料2018-20年間僅得2.5-3.5%,不過大新金融整體2018-20年間的純利卻可望增長19.3%。 Dah Sing

海通國際料大新銀行貸款增長溫和,目標價20元

海通國際報告稱,最近拜訪大新銀行(2356),了解18年上半年貸款增長維持溫和,因為對內地企業貸款謹慎且不積極參與銀團貸款市場,故該行將大新2018-20年度貸款複合年增長率由8%降至5.7%,雖然其不情願參與定期存款競爭,但由於其70-75%貸款為港銀同業拆息為基礎,故不預期被近期拆息上升而致明顯影響。

海通維持大新銀行(2356)「買入」評級和目標價20元,料中期業績或成催化劑。該行續稱,大新銀行將在18年度獲得1.73億元額外銀保分銷費用,但受潛在貿易戰和股市氣氛轉弱,料18-20年度費用收入由11.4%的預期微跌至11.1%,另管理層認為證券再投資息率上升也逐步受惠,維持同期淨息差預期1.98-1.99%。 Dah Sing

海通維持大新銀行(2356)「買入」評級和目標價20元,料中期業績或成催化劑。該行續稱,大新銀行將在18年度獲得1.73億元額外銀保分銷費用,但受潛在貿易戰和股市氣氛轉弱,料18-20年度費用收入由11.4%的預期微跌至11.1%,另管理層認為證券再投資息率上升也逐步受惠,維持同期淨息差預期1.98-1.99%。 Dah Sing

德銀:港銀貸存款月度首見下跌,大新系仍為首選

德銀報告指出,金管局5月數據顯示銀行貸款在過去6個月首見下跌,按月跌2.5%,按月升12%,主要由於本地用途貸款按月跌4.3%,存款也按月跌2.5%,按月升6%,活期和儲蓄賬戶比率(CASA)由62%降至58%,相信受存款池收緊和半年結粉飾活動影響,CASA下跌反映定期存款競爭激烈。該行維持對大型港銀謹慎的看法。

德銀報告指出,金管局5月數據顯示銀行貸款在過去6個月首見下跌,按月跌2.5%,按月升12%,主要由於本地用途貸款按月跌4.3%,存款也按月跌2.5%,按月升6%,活期和儲蓄賬戶比率(CASA)由62%降至58%,相信受存款池收緊和半年結粉飾活動影響,CASA下跌反映定期存款競爭激烈。該行維持對大型港銀謹慎的看法。 Dah Sing

德銀報告指出,金管局5月數據顯示銀行貸款在過去6個月首見下跌,按月跌2.5%,按月升12%,主要由於本地用途貸款按月跌4.3%,存款也按月跌2.5%,按月升6%,活期和儲蓄賬戶比率(CASA)由62%降至58%,相信受存款池收緊和半年結粉飾活動影響,CASA下跌反映定期存款競爭激烈。該行維持對大型港銀謹慎的看法。 Dah Sing

畢馬威:港銀去年總資產增8.1% 貸款增長受惠一帶一路及大灣區

畢馬威發表最新香港銀行業年度報告,指出2017年香港所有持牌銀行的總資產增長達8.1%,高於2016年5.6%的增幅,而扣除減值準備前之經營利潤則按年增加13%,由2,030億元增長至2,290億元。

報告又指,截至去年底,報告涵蓋的銀行平均淨息差按年增加6個基點至1.63%,而平均成本收入比率改善5.4個百分點至42.5%。香港10大本地銀行的平均減值貸款比率下降14個基點至0.68%。

受惠美國加息,預期今年上半年香港銀行淨息差擴闊,雖然風險管理、合規及人工等成本上升,但今年上半年,未見令不良貸款情況轉壞的不利因素,預料信貸質素不比去年差。

連結

報告又指,截至去年底,報告涵蓋的銀行平均淨息差按年增加6個基點至1.63%,而平均成本收入比率改善5.4個百分點至42.5%。香港10大本地銀行的平均減值貸款比率下降14個基點至0.68%。

受惠美國加息,預期今年上半年香港銀行淨息差擴闊,雖然風險管理、合規及人工等成本上升,但今年上半年,未見令不良貸款情況轉壞的不利因素,預料信貸質素不比去年差。

連結

永隆發展「輕型銀行」 自被收購後每年盈利增兩成

永隆銀行常務董事總經理許世清表示,該行未來2年至3年將以發展「輕型銀行」為目標,增加消耗資本金較少的業務,提升手續費收入增長,例如匯款、國際結算、發債等服務,可有助減少銀行消耗資本金。永隆銀行自2008年被招商銀行(3968)收購後,每年盈利的複式增長上升20%。

連結

連結

華僑銀行冀大灣區盈利倍增

獅城第二大行華僑銀行行政總裁錢乃驥認為,新加坡是區域樞紐型經濟,該行透過捕捉由中國跨境流出、途經星馬印尼等東盟市場的資金貿易財富流向,可獲取巨大商機,故集團已訂下到2023年,華僑銀行來自粵港澳大灣區稅前盈利,將由去年底5億元(坡幣.下同)(約29億港元),倍增至屆時超過10億元(約60億港元)的目標。

錢乃驥謂集團參與的中國相關信貸,很多都是由跨境流向業務產生,故實際入賬屬境外而非本土風險。

以今年首季為例,華僑銀行大中華貸款為630億元,但當中只有50億元是在岸市場入賬,其他300億及200億元分別在港新兩地入賬,而集團首季貸款總額達2,470億元,換言之即使中國真的發生風險事故,該行真正牽涉的在岸入賬風險,只佔集團總貸款2%。

連結

花旗指拆息上升同時或因競爭影響港銀股價

花旗日前報告稱,1個月銀行同業拆息上月升75點子至1.73%,但港銀股價大致在期內持平,與恒指同步,或由於:1) 拆息上市被視為季節性和熱門IPO影響未必持久;2) 銀行提高定期存款競爭令較高資金成本引起關注。該行相信,較緊的流動性環境將讓有強勁存款連鎖的港銀不成比例地受惠,恒生對淨息差最敏感。

重庆银行核心一级资本持续下降 加入A股IPO排队名单待补血

重庆银行6月15日在证监会网站发布《首次公开发行股票招股说明书》。长沙银行、郑州银行5月份过会后,在A股排队上市银行恢复至17家。以城商行为代表的中小银行密集排队IPO的背后,是它们对核心一级资本补充的渴慕。

据重庆银行招股书披露,该行拟在上交所公开发行规模不超过7.81亿股,占本次发行完成后总股数的19.98%,所募集资金扣除发行费用后全部用于补充核心一级资本,与已过会的郑州银行募集资金目的相同。

連結

据重庆银行招股书披露,该行拟在上交所公开发行规模不超过7.81亿股,占本次发行完成后总股数的19.98%,所募集资金扣除发行费用后全部用于补充核心一级资本,与已过会的郑州银行募集资金目的相同。

連結

許文昌:大新系或應傚巴郡回購改善折讓

財經評論員兼節目主持

香港本地銀行保險集團大新金融(440)存在的折讓問題,已被股東和市場逐步認知,不滿情緒更在最新股東大會中略有升溫,管理層有必要更積極地回應和正視,從而帶動大新系估值回升。若然管理層以巴郡自況,仿傚「股神」巴菲特以至其他銀行同業在一定賬面值水平回購,無疑是應對折讓和回饋股東的有效方法。

經過除淨,目前大新金融和旗下大新銀行(2356)分別以約莫0.7倍和1倍市賬率交投,正如筆者一直指出,大新金融持有的74.6%大新銀行現價已達每股逾55元,目前更高於前者股價近9%,顯然折讓近期進一步擴闊,尚未包括每股10元以上的現金和已完成增資一般保險業務,兩者差距較大新宣布出售人壽前為高。

筆者在5月底的大新金融股東大會上,再向管理層指出,同屬金融企業,匯控(5)近期已重啟回購,跟大新系同樣有折讓的亞洲金融(662)也積極進行回購,連巴克萊也在研究跟同業合併和回饋更多資本予股東,大新系派息比率在港銀中屬較低水平,會否提升和回購?會否如和電香港(215)給予比如一年的宣派特別息限期?

大新系管理層先回應表明,目前沒有回購和加派特別息的計劃,又強調過去多年已給股東帶來200%的回報,況且股價折讓只是其中一個指標而已,而筆者提到的個別公司折讓比集團更大,算是回應了問題。之後有另一位似乎來自機構投資者的股東關注大新金融的資金配置,股東回報率甚低,又加碼低回報的一般保險。

身兼大新金融董事總經理的接班人王祖興回應稱,股東回報率是其中一項衡量企業的指標,但他特別引述「股神」巴菲特指出,會計準則近年的改變也扭曲的企業賬目表,未必反映企業真實價值。筆者作為股東,眼見基於重慶銀行(1963)大額的會計撥備,讓大新系去年達三成的強勁經營盈利增長被掩蓋,是深有同感的。

不過最後筆者忍不住舉手,在會議室的尾端大嚷道:「我同意Harold(王祖興)有關會計賬目被扭曲的見解,不過巴菲特也表明當巴郡股價低於賬面值1.2倍時便會回購,管理層應考慮。」王氏方才以「知道許先生是資深財經評論員,對集團有很高期望,將會繼續研究提升股東回報,回購也是方向之一」作結。

的而且確,巴菲特近年曾警告新會計準則或帶來影響,而今年巴郡隨即錄得虧損,不過巴菲特同時重視股東回報率,而巴郡的每股賬面值(book share)更是每年股東信函首頁的必備指標,用於跟市價和標普500指數作歷年比較,而巴菲特曾經表明當股價低於賬面值1.2倍,才會進行回購,2011年即曾經破天荒進行。

巴菲特過去多次表明,股價低於內在價值回購方有意義,也卻未有一間企業因為回購導致資金缺乏而放棄長期投資,他本人也多次表明贊同企業進行回購,甚至會選擇有回購的公司股票,最早期他購入紡織股巴郡即是如此,之後買入IBM和蘋果都有歡迎管理層的回購,所以回購本身是合理應對股價低殘的做法。

巴菲特2011年的信裡提到:「希望幫助繼續持有的股東獲得更豐厚的利潤,而最好的方法無疑是購入我們自己的股票……我們預設回購價格上限為賬面價值的110%,回購明顯增加了巴郡每股的內在價值。而且我們買得越多,買的價格越便宜,繼續持有的股東獲得的利潤將更豐厚。」美國企業管理層正大量貫徹有關做法。

大新金融出售人壽之後被批評資金過剩,資金配置的項目回報亦低,加上目前股價較資產合理價值折讓三成以上,而管理層既然也認為會計扭曲賬目,啟動回購無疑是表明自己管理的企業價值良好的姿態,而被管理層暗指為折讓比大新更大的亞洲金融從2016年開始已回購逾4000萬股,佔總股本超過4%,折讓也在收窄。

會上筆者也有提問大新系目前入賬的部份物業實際市值多寡,會否仿傚東亞(23)出售一二,管理層只說以成本入賬的大部份物業是有升值了,但一時無法提供數字,也無意基於升值而沽售。查此問也是合理,皆因互聯網時代全球銀行網點持續收縮,香港亦然,何況本地虛擬銀行面世在即,老牌銀行部份物業或可騰出。

雖然股東大會落幕,但若統計股東大會的股東反對票,也反映不滿升溫,大新銀行由於估值相對合理,被視為指標的一般增發和予管理層認股權的議案反對票按年只增約2個百分點略高於一成,反觀大新金融的兩項反對票分別高達25.3%和18.3%,按年大增逾4-5%,較前年大升逾6個百分點,在高價售產派息後屬於鮮見。

畢竟在今日受科技衝擊的金融市場管理企業,「如逆水行舟,不進則退」,大新系折讓加大或已是明證,以持續回購的亞洲金融為例,其股價對比賬面值遲早高於大新金融,故後者不宜固步自封。大新系管理層應該切實研究進一步改善股東回報,最簡單是參考同業進行回購,或再行派息和重組,不負一眾股東的期望。

*作者為Godahsing股東倡議活動發起人,並持有大新系財務權益。 Dah Sing , Library

排队银行将增至17家 银行IPO或提速

继郑州银行、长沙银行相继过会后,记者独家获悉,海安农商行和重庆银行已分别于6月1日和6月4日将申报材料报送证监会,本周两家银行将出现在A股首发企业名单中,排队银行也将增至17家。中小银行在监管趋严的大环境下日益迫切的补充资本金。

穆迪上调12家中资行基础信用评级 还有7家维持不变

评级被上调的银行:

1.长期存款评级被上调:

邮储银行、上海银行、宁波银行、苏州银行;

2.长期存款与其香港分行高级无抵押债务评级同时被上调:

农行、交行、招行、兴业银行

3.资本证券评级被上调:

中行和工行的次级债;建行、中行、工行、邮储、交行的非累积优先股

4.基础信用评级(BCA)被上调:

中行、建行、工行、农行、邮储、交行、招行、上海银行、宁波银行、兴业银行、苏州银行和平安银行

連結

1.长期存款评级被上调:

邮储银行、上海银行、宁波银行、苏州银行;

2.长期存款与其香港分行高级无抵押债务评级同时被上调:

农行、交行、招行、兴业银行

3.资本证券评级被上调:

中行和工行的次级债;建行、中行、工行、邮储、交行的非累积优先股

4.基础信用评级(BCA)被上调:

中行、建行、工行、农行、邮储、交行、招行、上海银行、宁波银行、兴业银行、苏州银行和平安银行

連結

許文昌:大新系績不俗惟欠管理層積極跟進

大新系3月底公布全年業績,受到重慶銀行(1963)大額撥備8.15億元影響拖低表面盈利,惟核心盈利表現不俗,公布業績以來股價略為跑贏其他香港同業,不過估值方面未有明顯改善,特別是大新金融的折讓幅度更有所擴大,管理層近日在股東會的言論雖然有助澄清個別投資者想法,但積極性不足令人失望,宜跟進。

業績公布之後至5月28日止,大新金融(440)股價升5.7%,大新銀行(2356)更漲7%跑贏,同期其他港銀表現介乎東亞(23)的跌1.95%至最多恒生(11)的上升4.65%,在估值相對偏低和核心業績不俗之下股價略有轉強,多間券商績後整體均看好,不過股東會後無以為繼,原因與管理層過於保守的言論不無關係。

今次筆者第三年以Godahsing股東倡議活動發起人兼股東身份出席大新系股東大會,除了因為碎股黨和「食客」增加致令餅卡一度不足和金額縮水之外,最值得留意是大新執行主席王守業已經連續兩年缺席股東大會,問題主要仍由其公子、現為非執董的高層王祖興回答,輔以長期管理集團財政的王伯凌應對財務問題。

會上提問屬三年來最踴躍的一次,管理層回應也很詳細,不過一些足以影響股價表現的消息並無在股東會上得到正面回應,諸如大新金融特別息等王祖興均稱目前無計劃,似乎比3月底分析員會議上稱若無收購目標,可能再派發特別息的回應尚且不如,管理層仍然重申目前無計劃減持重慶銀行,回購部份會另文詳述。

重慶銀行股價近月再度轉弱,筆者早在2016年倡議應該適時減持甚至分派相關H股,結果去年業績還是終被其撥備所拖累,會上筆者再引例海航在4月份兩個交易日完成減持廣東農商行(1551)H股予廣東省國企套現15.1億元,不過王伯凌重申,股價只是影響重行價值的其中一項因素,今年仍未確定會否再為其撥備。

然而個別可以肯定的是,執行新的會計準則IFRS9對大新系財務不會構成大影響,大新銀行股東會上王伯凌確認部份監管儲備已於年初釋放用於覆蓋上升的4.4億元累積撥備,故不影響今年盈利表現,而王祖興也提到,預料今年香港經濟不俗,其貸款增長和不良貸款表現料可維持平穩。回應有助掃除業績的不明朗因素。

事實上,多間券商均指出大新銀行去年正常化盈利增長強勁達31%,主要由較強費用收入增長、較佳效率和資產質素改善帶動,海通國際升其目標價至20元,與德銀同,匯豐升至20.6元,高盛升至18.3元,星展最樂觀看21.7元,又強調目標價未包括併購可能性的溢價。看好大新金融的券商的目標價則介乎66.5-76.5元。

惟獨摩通在績後維持大新金融「中性」評級之餘,將目標價由原來62元降至56元,相當0.7倍預期市賬率,顯示市場予其一般保險和現金為負值,反映其資本過度的估值折讓且不預期有改善,也不相信投資其他金融服務平台在可見將來帶來合理回報,其一般保險業務目前只有低於2%的股本回報率,遠低於管理層目標。

正如筆者一直指出大新金融折讓問題嚴重,現時更被摩通「睇死」,股東會上筆者再提及目前大新金融持有的銀行市值已達每股57元,高於前者股價逾7%,尚未包括每股10元以上的現金和已完成增資一般保險業務,折讓情況已較出售計劃人壽前為高。豈料會後再度逆市下跌,顯示管理層的積極性更形重要。稍後再談。

*作者為Godahsing股東倡議活動發起人,並持有大新系財務權益。

連結

Dah Sing , Library

大新銀行料本港今年最少加一次P,短期淨息差受壓

大新銀行董事總經理兼行政總裁王祖興於股東會後表示,香港經濟狀況良好,今年貸款增長冀保持穩定。不過,近期存款息率向上,預料短期存款成本增長會快於貸款息率上升的速度,因此短期淨息差會受壓,將透過調整存貸組合以維持淨息差穩定,去年該行淨息差約2%。

被問到近日是否有投資者向該行接洽賣盤,他回應指,若果有合適併購機會,不排除會考慮,但目前會集中資源發展核心業務,以及發展大中華區銀行業務。

連結 Dah Sing

德銀維持港銀審慎看法,大新系仍最吸引

德銀報告稱,投資者對港銀情緒更為正面,因香港同業拆息近月上升加速,與之相關的股價諸如恒指表現最佳。然而其傳導在今次周期將因為競爭和監管的結構改變而減少,該行維持對港銀的審慎看法,認為目前市場已大致反映加息好處,維持三大上市港銀「沽售」評級,而大新系估值不高且也受惠加息,最為吸引。

德銀指出,據歷史加息將改善淨息差,但上升幅度受銀行投資賬目風險胃納和新貸存競爭影響而難料,而目前大型港銀淨息差較2007年低40點子,而三大因素包括:1) 目前銀行投資賬目雖然較充足和流動性影響回報率;2) 大型中資在港營運威脅港銀;3) 存款趨緊,加上貸存比率高企港銀須以提供較高定期存款利率。 Dah Sing

德銀指出,據歷史加息將改善淨息差,但上升幅度受銀行投資賬目風險胃納和新貸存競爭影響而難料,而目前大型港銀淨息差較2007年低40點子,而三大因素包括:1) 目前銀行投資賬目雖然較充足和流動性影響回報率;2) 大型中資在港營運威脅港銀;3) 存款趨緊,加上貸存比率高企港銀須以提供較高定期存款利率。 Dah Sing

Barclays explores mergers with rival banks

Barclays has been privately exploring a possible merger with rival international banks, including Standard Chartered, in response to pressure from an activist investor who has become one of its biggest shareholders.

One person who knows Mr Bramson well said he was likely to call for Barclays to return to shareholders much of the £25bn of capital tied up in its corporate and investment banking division by shrinking the long-underperforming unit.

Contingency plans discussed by some Barclays directors include:

ways to return more capital to shareholders

options to expand the bank’s ringfenced UK business

and “hypothetical combinations” with a range of other banks, including Deutsche Bank, Credit Suisse and DBS in Singapore

Flint prepares new strategy as HSBC puts troubled years behind it

At one point, the share price fell so low that Beijing-based ICBC, the largest bank in the world, drew up a proposal, seen by one senior HSBC staffer in China, to take over HSBC. That proposal never made its way to the HSBC board.

“Today, to acquire us would require a very large cheque,” says Mr Flint. “That is highly unlikely.”

“Today, to acquire us would require a very large cheque,” says Mr Flint. “That is highly unlikely.”

港元3個月拆息連升19日

港滙持續偏弱,港元3個月拆息19連升。

據財資市場公會資料顯示,與供樓按息相關的1個月香港銀行同業拆息(HIBOR)降至1.0885厘,七連跌;3個月息則升至1.7518厘,連升19個交易日,再創2008年底以來新高。

連結

據財資市場公會資料顯示,與供樓按息相關的1個月香港銀行同業拆息(HIBOR)降至1.0885厘,七連跌;3個月息則升至1.7518厘,連升19個交易日,再創2008年底以來新高。

連結

惠譽:降低香港銀行經營環境評級,因更受內地影響

評級機構惠譽國際發表報告指,將香港銀行經營環境評級由a+╱負面,降至a╱穩定,因與內地關係加深及更受內地影響。

惠譽表示,中港經濟及金融更為融合,對香港監管及法律架構的效率、獨立性及有效性帶來

風險。根據世界銀行住球管治指數顯示,中國的管治水平低於香港。惠譽評估香港銀行經營環境時計入香港高宏觀性風險,有關風險主要是由於高於平均信貸增長及高樓價因素,出現有關情況主要是由於與中國加深結合。

另外,穆迪認為,本港銀行已增加給予內地客戶的融資,尤其於廣東省份內,為有關內地客

戶的提供離岸服務成為策略重點,而內地銀行亦增加香港的資源及客戶基礎,以帶來更多業務增長。

惠譽認為,香港金管局要維持獨立及謹慎地監管香港銀行的中國業務更為困難,因要依賴與

中方的監管機構的合作,金管局難以限制及為有關中國風險帶來緩衝。

連結

惠譽表示,中港經濟及金融更為融合,對香港監管及法律架構的效率、獨立性及有效性帶來

風險。根據世界銀行住球管治指數顯示,中國的管治水平低於香港。惠譽評估香港銀行經營環境時計入香港高宏觀性風險,有關風險主要是由於高於平均信貸增長及高樓價因素,出現有關情況主要是由於與中國加深結合。

另外,穆迪認為,本港銀行已增加給予內地客戶的融資,尤其於廣東省份內,為有關內地客

戶的提供離岸服務成為策略重點,而內地銀行亦增加香港的資源及客戶基礎,以帶來更多業務增長。

惠譽認為,香港金管局要維持獨立及謹慎地監管香港銀行的中國業務更為困難,因要依賴與

中方的監管機構的合作,金管局難以限制及為有關中國風險帶來緩衝。

連結

中信银行联合中国烟草收购阿尔金银行60%股权 交易对价5.13亿元

中国全国性股份制银行—中信银行(601998.SS)(0998.HK)周二称,该行联合中国烟草总公司下属双维投资有限公司完成对哈萨克斯坦阿尔金银行60%的股权收购,二者持股比例分别为50.1%和9.9%。交易总对价折合约5.13亿元人民币。

刊登在上海证券交易所上的公告并显示,中信银行与中国双维投资交易对价分别为22,176,344,910.7坚戈(合计约4.28亿元人民币)、4,381,776,029.3坚戈(合计约8,462万元人民币)。

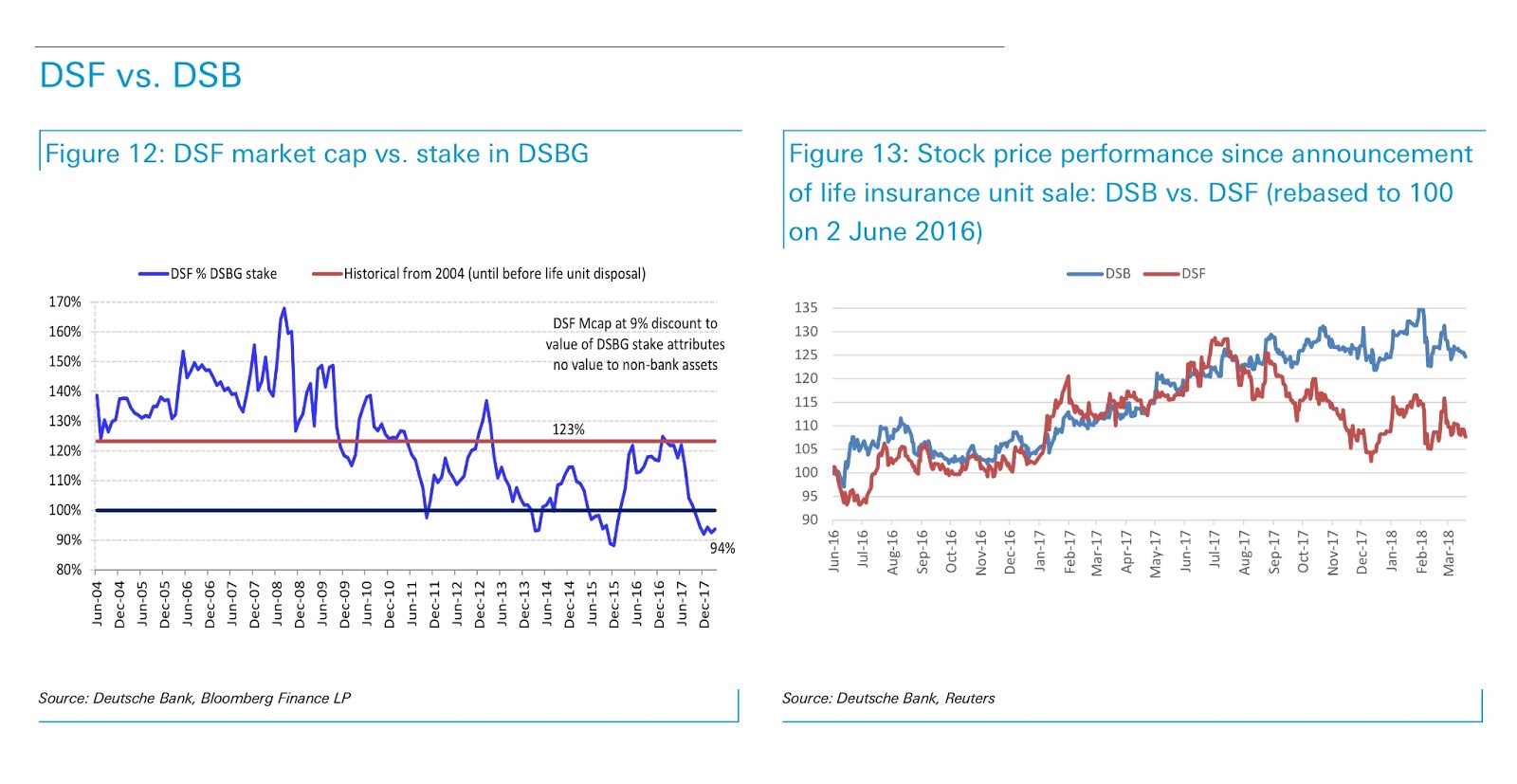

信報戴兆:大新銀行受惠加息平穩之選

大新2017年總盈利21.86億元,增長1.9%,如剔除重慶銀行減值,及將「可供出售」投資收益的影響視作非業務性,盈利增長可達28.2%;筆者以此視作核心盈利;每股盈利約1.957元。已派中期息11仙,末期息派31仙,全年股息42仙,增長10.5%;每股賬面值17.78元。

大新作風保守,亦符合相關規定,投資於重慶銀行作減值後,仍較初始投資成本增值240%,而且過去大新曾將「投資物業重估收益」抵消,況且因大新香港及澳門的壽險產品獨家代售權25億元於未來10年攤分。因此,大新每股賬面值17.78元,股價仍接近該水平,反映市場接受。現價17.36元,核心市盈率8.9倍,息率2.42%,市賬率0.976倍,是平穩之選,希望未來受惠於加息潮,但若無併購消息,股價只能緩緩向上,不易有大突破。

連結 Dah Sing

大新作風保守,亦符合相關規定,投資於重慶銀行作減值後,仍較初始投資成本增值240%,而且過去大新曾將「投資物業重估收益」抵消,況且因大新香港及澳門的壽險產品獨家代售權25億元於未來10年攤分。因此,大新每股賬面值17.78元,股價仍接近該水平,反映市場接受。現價17.36元,核心市盈率8.9倍,息率2.42%,市賬率0.976倍,是平穩之選,希望未來受惠於加息潮,但若無併購消息,股價只能緩緩向上,不易有大突破。

連結 Dah Sing

創銀未來強攻大灣區 梁高美懿盼ROE重回雙位數

越秀集團入主創興銀行(1111)後,掌舵該行至今的副主席兼董事總經理梁高美懿在退休前接受訪問表示,過往創銀內地發展較慢及規模細,今後會以大灣區為增長引擎,期望今年度股本回報率(ROE)可重回雙位數水平。若日後出現合適併購機遇有興趣考慮,但若純粹買香港業務為主「似乎未必需要」。

梁太表示,日後實體或虛擬分行擴充焦點都會在內地,相比一帶一路以大型基建工程拉動,她認為大灣區牽涉人流物流資金流等「細啲項目」,更適合港銀參與及直接受惠,尤其創銀背靠越秀,相信可在大灣區發掘很多信貸商機,該行內地分支行亦獲准吸收政府及地方機關存款,資金成本較對手低淨息差更可觀,其大部份內地分支行開業首年即錄得盈利,故創銀若不加大內地發展是錯失良機。

金管局公佈去年本港貸款增長為16.1%,貸款一貫保持雙位數增幅的創銀,去年達22.7%。她預計,因應中國經濟穩步增長及內地企業持續在港借貸需要,今年本港市場貸款增幅,最少可維持去年水平,希望創銀最少與市場增長看齊。

連結

梁太表示,日後實體或虛擬分行擴充焦點都會在內地,相比一帶一路以大型基建工程拉動,她認為大灣區牽涉人流物流資金流等「細啲項目」,更適合港銀參與及直接受惠,尤其創銀背靠越秀,相信可在大灣區發掘很多信貸商機,該行內地分支行亦獲准吸收政府及地方機關存款,資金成本較對手低淨息差更可觀,其大部份內地分支行開業首年即錄得盈利,故創銀若不加大內地發展是錯失良機。

金管局公佈去年本港貸款增長為16.1%,貸款一貫保持雙位數增幅的創銀,去年達22.7%。她預計,因應中國經濟穩步增長及內地企業持續在港借貸需要,今年本港市場貸款增幅,最少可維持去年水平,希望創銀最少與市場增長看齊。

連結

金管局11度接錢 港走資未停 銀行結餘逼1,400億

金管局至今已11次入市,本周五銀行體系結餘降至1,418.33億港元。港元拆息持續向上,1個月港美息差昨收窄至低於1厘,是港匯徘徊7.85來首次。銀行界謂,港美息差已收窄,減低套息誘因,結餘跌勢未必如之前日均降約百億元規模般流走。

連結

連結

易綱:金融領域六大開放措施未來幾月落實

人民銀行行長易綱在博鰲論壇表示,根據國家主席習近平提出的落實開放措施「宜早不宜遲,宜快不宜慢」的精神,以下六項金融領域開放措施要在未來幾個月落實。

一是取消銀行和金融資產管理公司的外資持股比例限制,內外資一視同仁,允許外資銀行在境內同時設立分行和子行。

連結

一是取消銀行和金融資產管理公司的外資持股比例限制,內外資一視同仁,允許外資銀行在境內同時設立分行和子行。

連結

華僑永亨暫停定按優惠

銀行資金成本增加,陸續暫停首年定息按揭優惠。繼匯豐及中銀香港後,屬於早批推出定按優惠的華僑永亨,即日起亦暫停首年定按新申請。

高峰時期共7間銀行推出首年定按計劃搶客,首年息率低至1.68厘,但隨着港元拆息上揚,銀行已陸續於上月暫停優惠。除了匯豐及中銀香港等,市傳渣打香港亦已暫停新申請,意味目前僅餘東亞及工銀亞洲繼續接受首年定按優惠申請。

連結

高峰時期共7間銀行推出首年定按計劃搶客,首年息率低至1.68厘,但隨着港元拆息上揚,銀行已陸續於上月暫停優惠。除了匯豐及中銀香港等,市傳渣打香港亦已暫停新申請,意味目前僅餘東亞及工銀亞洲繼續接受首年定按優惠申請。

連結

大新王氏家族信託受益人現變動,王祖興榜上有名

According to the HKEXs SDI, "The deemed interest is in relation to a family discretionary trust and is notifiable under sections 322(5) & 322(6) of the Securities and Futures Ordinance pursuant to the trust deed with effect from 26 March 2018. The deemed interest in 126,189,187 shares is held by HSBC International Trustee Limited ("HSBC") in trust for a family discretionary trust, whose interest as trustee in such shares has previously been notified by HSBC."

Dah Sing , Library

匯豐指港銀估值欠吸引,維持買入大新系

匯豐表示,港銀在過去6個月跑輸大市,原因是淨息差復蘇預期已反映且無法超越預期,且過剩資金性流走或需時兩年之久,而貸款定價競爭維持激烈,故目前港銀估值不吸引,大致基於淨息差復蘇的樂觀預期存在風險,維持大新銀行(2356)為行業首選,評級「買入」,目標20.6元,其後分別為中銀香港和東亞。

傳海航計劃折讓價悉售廣州農商行

彭博引述知情人士透露,海航集團計劃出售其持有的廣州農商銀行(1551)全部股權,並已與兩家廣州本地國企買家基本達成一致,出售價格將較市價略有折讓。海航集團廣州農商銀行上市時的基石投資者,入股價約為5.1元,目前股價是5.55元。

連結

連結

Smartkarma: 山不转路转 : “A Mountain Cannot Turn, but a Road Can”

Dah Sing Financial Holdings (440 HK) and Dah Sing Banking Group Ltd (2356 HK) appear to be on the right path as evidenced by their respective stellar PH Scores™ .

The PH Score™ is a fundamental momentum-quantamental score that scores banks according to changes in value-quality. The Score encompasses Profitability, Operating Efficiency, Liquidity, Capital, Asset Quality, and Coverage. Scores lie between 0 and 10, with higher scores representing more positive signs. Dah Sing Financial Holdings and Dah Sing Banking Group score 9.7 and 9.0, respectively.

The difference in score between the two entities is due to the >40% valuation discount that exists at Dah Sing Financial Holdings. The latter trades on a P/Book of 0.7x, an Earnings Yield of 18.2%, and a Mkt Cap./Deposits of just 10%.

Link

Dah Sing

The PH Score™ is a fundamental momentum-quantamental score that scores banks according to changes in value-quality. The Score encompasses Profitability, Operating Efficiency, Liquidity, Capital, Asset Quality, and Coverage. Scores lie between 0 and 10, with higher scores representing more positive signs. Dah Sing Financial Holdings and Dah Sing Banking Group score 9.7 and 9.0, respectively.

The difference in score between the two entities is due to the >40% valuation discount that exists at Dah Sing Financial Holdings. The latter trades on a P/Book of 0.7x, an Earnings Yield of 18.2%, and a Mkt Cap./Deposits of just 10%.

Link

Dah Sing

星展升大新銀行目標價至21.7元

星展表示,大新銀行(2356)2017年股本回報率升至12.3%,以其2018年和19年市賬率0.86和0.8倍和息率3.3%和3.5%計提供重評機會,目標價由20.4元升至21.7元,潛在升幅28%,料持續盈利可帶動股價升近目標價。管理層今年貸款增長指引為中單位數,並對併購持開放態度,現時目標價未有包括併購可能性的溢價。

Dah Sing

匯豐稱大新銀行不受新撥備準則影響盈利

匯豐報告表示,大新銀行(2356)2017年正常化盈利增長31%,主要由較強費用收入增長、較佳效率和資產質素改善帶動,且執行IFRS9對資本充足率不會有負面影響,而其14億元的監管儲備可以釋放用於覆蓋上升的4.4億元累積撥備,故對損益表沒有影響,也無資本充足率的憂慮,維持「買入」,目標價升3%至20.6元。

Dah Sing

匯豐稱大新金融管理層不排除再派特別息

匯豐表示,大新金融(440)目前焦點是如何運用剩餘的34.5億元出售所得,管理層期望投資適合目標包括銀行和保險以達致6-10%的股本回報,若中期未有目標,也不排除再派特別息。大新金融目前被低估,其大新銀行持股已高於現價7%,忽略其一般保險和每股10.3元的現金,維持「買入」,目標價升3%至76.5元。

Dah Sing

Dah Sing

Dah Sing books $2.18b in 2017

Gary Wang Pak-ling, the chief financial and operating officer, said the impairment charge is a non-cash item, so it does not affect the cash position or liquidity and the capital adequacy of the bank.

He added Bank of Chongqing is Dah Sing's long-term investment, with a strong growth after listing. Despite the growth being slower in recent years, the company does not have a plan to sell its shares.

Dah Sing

海通升大新金融目標價至67.55元,大新銀行至20元

海通國際指出,撇除重行(1963)撥備,大新金融(440)純利增長達45%,其已在去年底將一般保險的資本金由半年的15億元增至22億元,計劃改善承保能力即減少再保,和加強分銷網絡即增聘經紀,將股東回報由2%在五年內升至10%,目標價由原來66.2元升至67.55元,相當於預期市賬率0.87倍,維持「買入」評級。

海通國際指出,撇除重行(1963)撥備,大新銀行(2356)純利增長達40%,淨息差由上半年1.94%升至2.02%,微升其目標價至20元,相當於目標市賬率1.07倍,長期回報率預期為11%,評級仍為「買入」,然而該行估計落實IFRS9將令其2018年1月1日的淨資產減少5.5億元,相當於其撥備比率由原來年底的0.33%升至0.77%。 Dah Sing

海通國際指出,撇除重行(1963)撥備,大新銀行(2356)純利增長達40%,淨息差由上半年1.94%升至2.02%,微升其目標價至20元,相當於目標市賬率1.07倍,長期回報率預期為11%,評級仍為「買入」,然而該行估計落實IFRS9將令其2018年1月1日的淨資產減少5.5億元,相當於其撥備比率由原來年底的0.33%升至0.77%。 Dah Sing

摩通批大新金融回報低,銀行今年有復蘇

摩根大通維持大新金融(440)「中性」評級,目標價由原來62元下調至56元,相當於0.7倍預期市賬率,現價顯示市場予其一般保險和現金為負值,反映其資本過度的估值折讓且不預期有改善,也不相信投資其他金融服務平台在可見將來帶來合理回報,其一般保險業務目前只有低於2%的股本回報率,遠低於管理層目標。

摩根大通報告稱,大新銀行(2356)不俗的營運表現被其重行(1963)持股撥備所拖累,該行確認其14.7%的持股至較低的所攜價值至41億元,但由於其仍遠高於目前29億元的市場價值,有繼續撥備的風險。在年度固定保險費用和重行或無短期撥備之下,今年大新盈利仍有不錯復蘇,維持「中性」評級,目標價為19元。 Dah Sing

摩根大通報告稱,大新銀行(2356)不俗的營運表現被其重行(1963)持股撥備所拖累,該行確認其14.7%的持股至較低的所攜價值至41億元,但由於其仍遠高於目前29億元的市場價值,有繼續撥備的風險。在年度固定保險費用和重行或無短期撥備之下,今年大新盈利仍有不錯復蘇,維持「中性」評級,目標價為19元。 Dah Sing

高盛升大新銀行目標價至18.3元

高盛報告表示,大新銀行(2356)在營運溢利水平業績強勁,較該行預期高45%,由廣泛的強勁收入、成本受控和較佳資產質素帶動,該行上調2018/19/20年預期每股盈利21/15/10%,以反映較佳的淨息差、費用收入和較低撥備開支,將目標價由原來17.3元升至18.3元,但維持「中性」評級,因上升空間有限。

高盛指出,大新銀行下半年淨息差為2.02%,高於預期,貸款增長則大致符合預期,管理層稱其業務組合以本地為主,故較行業略慢,而費用收入也按年增長36%,其中泰禾的獨家費用佔保費收入約四成,管理層預期2018年將錄得1.73億元獨家費用,IFRS9對核心一級資本比率影響料有限,而下半年派息高於預期一成。 Dah Sing

高盛指出,大新銀行下半年淨息差為2.02%,高於預期,貸款增長則大致符合預期,管理層稱其業務組合以本地為主,故較行業略慢,而費用收入也按年增長36%,其中泰禾的獨家費用佔保費收入約四成,管理層預期2018年將錄得1.73億元獨家費用,IFRS9對核心一級資本比率影響料有限,而下半年派息高於預期一成。 Dah Sing

德銀稱大新系營運趨勢仍具韌性

德銀報告表示,大新系業績遜該行預期5-7%,主要由於重行(1963)一次性撥備,核心趨勢仍然韌性,由較高淨息差和遠較預期低的撥備支持營運溢利改善34%,雖然強勁的股價重評仍然依賴更多企業行動,但大新系營運趨勢依然看來具有韌性,估值較同業有顯著折讓,目前僅為市賬率0.8-0.9倍,維持「買入」。

Dah Sing

Dah Sing

大新金融持續經營業務盈利跌4.3% 售壽險業務推高回報率

大新金融(00440)公布2017年度業績,去年持續經營業務盈利跌4.3%至15.7億元,完成出售人壽保險業務帶來35.7億元特殊收益,並帶動資產回報率及股本回報率急升至2.4%及23.1%,遠高於前年的0.9%及9%。撇除特殊收益,兩者則微跌。

連結 Dah Sing

連結 Dah Sing

大新銀行去年盈利增1.9% 息31仙

大新銀行集團(02356)公布,截至去年底止全年股東應佔溢利21.86億元,按年增長1.9%。每股基本盈利1.56元,末期息派0.31元。

去年扣除減值虧損前營運溢利26.2億元,按年增加12.86%。貸款減值虧損2.71億元,減少51.93%。

連結 Dah Sing

去年扣除減值虧損前營運溢利26.2億元,按年增加12.86%。貸款減值虧損2.71億元,減少51.93%。

連結 Dah Sing

大新銀行推遙距申請信用卡及私人貸款

大新銀行推出遙距申請信用卡及私人貸款,透過智能手機進行身份驗證,以手機拍攝身份證明文件及自拍,填寫申請所需資料,連同電子簽名提交,以及上載住址證明及糧單,即完成申請手續。

料三月下旬全面推出信用卡遙距申請,四月拓展至私人貸款服務。大新銀行產品部總經理及主管鄧子健指,遙距申請信用卡整個過程可快至五分鐘完成,並強調遙距申請信用卡及私人貸款有助銀行服務更電子及無紙化,現階段適用於持有香港身份證人士。

連結

Dah Sing

料三月下旬全面推出信用卡遙距申請,四月拓展至私人貸款服務。大新銀行產品部總經理及主管鄧子健指,遙距申請信用卡整個過程可快至五分鐘完成,並強調遙距申請信用卡及私人貸款有助銀行服務更電子及無紙化,現階段適用於持有香港身份證人士。

連結

Dah Sing

進軍虛擬銀行 業界冷熱分明

大新銀行(02356)產品部總經理及主管鄧子健看法亦相近,認為傳統銀行發展虛擬銀行的同時,須留意相關資本開支會否影響股本回報率等指標。被問到8位數字的資本開支是否足夠用於發展虛擬銀行,鄧子健笑稱:「千萬咁少?」

連結

連結

農行補資本配售A股籌千億

農行(01288)昨日在港股收市後公布,擬透過定向配售A股,集資最多不超過1000億元人民幣,以補充核心一級資本(CET1)。有分析估計,農行完成配股後,CET1充足率增加不足一個百分點,集資陰霾未能完全消除,擔心其他內銀將陸續公布股本融資計劃,影響市場情緒及農行股價。

農行董事會議決,批准該行以非公開發行方式,向包括中央匯金投資、財政部、中國煙草總公司及新華保險等7名特定對象,發行A股,集資規模不超過1000億元,以2016年底普通股每股淨資產值(除息調整)計,發行股數不超過274.73億股,發行價為定價日之前20個交易日A股平均的90%,或發行前最近一期的普通股股東每股資產淨值的較高者為準。

連結

農行董事會議決,批准該行以非公開發行方式,向包括中央匯金投資、財政部、中國煙草總公司及新華保險等7名特定對象,發行A股,集資規模不超過1000億元,以2016年底普通股每股淨資產值(除息調整)計,發行股數不超過274.73億股,發行價為定價日之前20個交易日A股平均的90%,或發行前最近一期的普通股股東每股資產淨值的較高者為準。

連結

德銀對港銀維持審慎,維持大新系為首選

德銀上周表示,港銀股價今年以來跑輸恒指和MSCI香港指數4%和1%,在公布業績的港銀至今符合預期,但該行對港銀取態審慎——因為美加息至今對淨息差的傳導低,如恒生淨息差按年持平,而貸款增長維持強勁,預期來自內地銀行的激烈競爭將攤薄新貸款息差,但由於對比大型同業估值有折讓,維持大新系為首選。

德銀表示,2018年1月顯示持續的貸款增長動力,在本地和離岸帶動下按月升2.2%,存款增2.5%,貸存比率升至73%,港元比率升至81%,是自2015年4月以來最高。而2月同業拆息下行,令其與倫敦銀行拆息差距擴闊,進一步減低短期上調最優惠利率的壓力,但隨著美息上調和貸存環境緊張,今年稍後仍有加息可能。

德銀表示,2018年1月顯示持續的貸款增長動力,在本地和離岸帶動下按月升2.2%,存款增2.5%,貸存比率升至73%,港元比率升至81%,是自2015年4月以來最高。而2月同業拆息下行,令其與倫敦銀行拆息差距擴闊,進一步減低短期上調最優惠利率的壓力,但隨著美息上調和貸存環境緊張,今年稍後仍有加息可能。

按揭焦點轉回H按 銀行下調按息搶客

同業拆息回落,銀行按揭焦點轉回H按市場,繼個別銀行下調H按息率後,大行滙豐亦將大額千萬元貸款的息率,調低至H加1.25厘起,回贈最高仍為1.8%,實際息率可低於2厘。

業界料,短期將帶動其他銀行跟隨就H按減息,新一輪搶按戰加快升溫。

銀行體系結餘充裕,1個月銀行同業拆息由年初高位約1.2厘,回落至0.71厘低水平。參考目前市場上一般提供低至H加1.26至1.28厘息率,實際息率介乎1.97厘至1.99厘,低於封頂鎖息2.15厘,H按優勢重現。

連結

業界料,短期將帶動其他銀行跟隨就H按減息,新一輪搶按戰加快升溫。

銀行體系結餘充裕,1個月銀行同業拆息由年初高位約1.2厘,回落至0.71厘低水平。參考目前市場上一般提供低至H加1.26至1.28厘息率,實際息率介乎1.97厘至1.99厘,低於封頂鎖息2.15厘,H按優勢重現。

連結

許文昌:大新系若就重慶銀行撥備不如研減持增派息

大新系預期將在3月下旬發表全年業績,繼筆者11月發文指出大新金融(440)對比大新銀行(2356)折讓擴闊以來,大新系估值情況未有改善,而且今年起或需要為持有的重慶銀行(1963)進行額外撥備,管理層應趁業績研究再三,包括系內重組包括適時出售或分派重慶銀行等方案,借此改善派息,提升股東回報。

大新系12月上旬聯合公布,旗下持有的重慶銀行共4.59億H股,以聯營公司方式列賬,6月底賬面值為47.9億元,雖然其賬面值因重慶銀行所貢獻的利潤而持續上升,但其使用價值(VIU)卻減少,導致兩者差額收窄,未來一旦跌破賬面值可能需要減值撥備,強調屬非現金項目,目前尚未決定是否需要撥備和金額。

簡單而言,大新銀行持有的重慶銀行賬面值因為盈利滾存而一直增長,反觀所謂VIU則因為股價不前,加上其盈利展望、宏觀經濟和現金流折讓等因素不佳而下跌,一般而言,這類自願公布除非涉及特大變故,否則大新系每半年業績作出公布和評估已頗為足夠,當時先於大型銀行澄清內銀入賬情況,確屬鮮有。

海通國際1月時發表報告,維持大新銀行2018年底目標價19.96元,維持「買入」,不過由於重慶銀行股價疲弱,管理層相信2017年所投資的重行的使用價值將低於賬面值,海通預期2017-19年度每年將為此作5000萬元的商譽撥備,但看好大新的淨息差,預期3月業績將進一步澄清營運趨勢成為催化劑。

即使近期部份內地銀行股的股價表現略有改善,但重慶銀行現時只以0.8倍市賬率交投,即大新銀行持有重行的H股市值不到31億元。而從東亞中國業績可見,內地去槓桿致流動性收緊,令其融資成本上升及淨息差下降影響表現,而內地中小型銀行肯定受影響,在資金往往需要向大型銀行拆借下淨息差難免受壓。

大新銀行是在2007和08年分別入股重慶銀行至兩成股權,在2013年重行H股上市後持股被攤薄至目前14.7%,且由於當時其增資價低於賬面值令大新錄得虧損。回顧2014年底同業恒生銀行(11)須就興業銀行投資減值,結果2015年上半年即將興業幾乎悉數拋售,兩次套現近300億元人民幣,淨收益逾百億港元。

大新銀行入股重行較恒生2004年入股興業為遲,也錯過上佳出售時機,之後已沒有增資方向已算正確,不過在重行盈利貢獻日減,與其以後每年因為重行VIU低迷或配售股份攤薄而需持續減值,不如盡早減持,套現予大新銀行充實資本,借此改善派息和估值,甚或可以研究適時分派重慶銀行H股作為特別息。

同樣為本港老牌家族掌舵,合和(54)出售內地公路的首次特別息雖然令人失望,但隨即在業績公告中上調未來數年派息比率至核心溢利的90-100%,並表示是為了回應股東需求,穩定股息,主席胡應湘在股東會上也向股東承諾。反觀大新銀行派息比率是一眾港銀包括創興(1111)甚至大眾(626)之中最低,值得研究上調。

自6月16日宣布出售人壽部門止,大新金融和大新銀行在之前1年分別升29.9%和20.8%。不過,大新金融特別息和資金調配的保守讓市場失望。大新金融至今跌6.2%,大新銀行仍升8.4%。導致大新金融對比大新銀行的折讓重新加劇,早在去年6月底筆者已呼籲其應增派每股10元作為股息,收窄折讓問題。

2017年3月陳瑞球家族的YGM貿易(375)9.07億元放售時裝品牌雅格斯丹,結果待11月才完成出售,但董事會表明將不時檢討營運及財務狀況,從而釐定所得款項務求符合股東的最佳利益,結果1月中旬宣派6.635億元即每股4元為特別股息,佔出售套現的七成三。大新金融有理由持續研究剩餘資金以提升股東回報。

德銀相信,若大新金融的過剩資本在中期仍未有效使用,相信投資者將期望更多潛在資本管理動作包括特別息和股份回購。而大新金融手持的大新銀行股權市值已逾每股54元,現價連同剩餘現金和一般保險較資產值折讓約三成,而據出售人壽可見系內任何改善回報的行動均可帶動母子估值,筆者期望管理層有所作為。

*作者為Godahsing股東倡議活動發起人,並持有大新系財務權益。

連結 Dah Sing , Library

大新金融旗下澳門保險增資1億澳門元

根據澳門特首辦公室發布的最新行政命令顯示,大新金融(0440)旗下澳門保險股份獲批許可,增資1億澳門元,澳門保險據此將增發10萬股每股面值1000元澳門的股票,其資本因此由1.2億澳門元,提升至2.2億澳門元。

連結

連結

內地業務扭虧賺3.18億 東亞去年盈利勁升1.5倍

中國業務一向是東亞增長引擎兼賣點,全盛時期內地盈利對集團貢獻佔比逾25%(2013年達28.6%),但近數年內地經濟減慢,前年東亞中國業務錄得自2007年本地註冊後首次虧損4.62億元。去年因內地改變建築物廣告規定,令東亞中國出現6.5億元無形資產減值損失,惟全年仍賺3.18億元。

李民斌表示,去年內地資產質素大幅改善,不良貸款率從2.87%降至去年底1.79%,受惠人民幣升值,內地貸款增長約7%,有信心今年貸款繼續增長,因內地實施去槓桿政策打擊影子銀行,貸款需求轉向傳統銀行平台,故該行今年會轉型力拓零售客群,期望零售貸款會有突破,不過因市場流動性偏緊,今年上半年淨息差收窄壓力仍在。

連結

李民斌表示,去年內地資產質素大幅改善,不良貸款率從2.87%降至去年底1.79%,受惠人民幣升值,內地貸款增長約7%,有信心今年貸款繼續增長,因內地實施去槓桿政策打擊影子銀行,貸款需求轉向傳統銀行平台,故該行今年會轉型力拓零售客群,期望零售貸款會有突破,不過因市場流動性偏緊,今年上半年淨息差收窄壓力仍在。

連結

恒生银行去年净利增长23%符预期 料今年贷款需求仍强劲

香港本地主要银行--恒生银行(0011.HK)周二公布,2017年度净利同比增长23%,基本符合市场预期,主要得益于生息资产增加以及存款组合优化。展望今年,由于经济环境向好,预计贷款需求保持强劲。

董事会建议发派第四次中期股息每股3.1港元,全年派息6.7港元,相对每股盈利10.3港元的派息比率为65%,上年同期则为73%。

連結

董事会建议发派第四次中期股息每股3.1港元,全年派息6.7港元,相对每股盈利10.3港元的派息比率为65%,上年同期则为73%。

連結

德銀:大新金融中期或有特別息和回購,料銀行息差穩定

德銀相信,若大新金融(440)的過剩資本中期仍未有效使用,相信投資者將期望更多潛在資本管理動作包括特別息和股份回購,而中期以後大新銀行(2356)開始泰禾的銀保協議將成為其長遠亮點,而重慶銀行(1963)的撥備問題也是投資者關注點,但料不影響大新系資本,料下半年息差穩定,費用收入增長有支持。

德銀發表報告稱,自2017年中期開始由於缺乏新的催化劑,已對大型港銀取態審慎,而淨息差擴闊和強勁貸款增長已大致反映在價格上,而期內行業跑輸MSIC香港和恒指1%和12%,由於估值仍然不吸引,維持對中銀香港、恒生和東亞的「沽售」評級,反觀新加坡銀行由於較低估值和更多重評催化而更為吸引。

Dah Sing

德銀發表報告稱,自2017年中期開始由於缺乏新的催化劑,已對大型港銀取態審慎,而淨息差擴闊和強勁貸款增長已大致反映在價格上,而期內行業跑輸MSIC香港和恒指1%和12%,由於估值仍然不吸引,維持對中銀香港、恒生和東亞的「沽售」評級,反觀新加坡銀行由於較低估值和更多重評催化而更為吸引。

鄭家華:傳大新業績結算後多家中資將入標

大新金融(00440)上半年度業績良好,大漲430%,但更重要是旗下之大新銀行仍甚有被中資收購可能性,有傳第一季度業績結算後,多家中資將會入標,屬可攻可守之投機。若大新金融再出售大新銀行,派發一次過特別息的機會更大。

連結 Dah Sing

連結 Dah Sing

香港金管局擬修訂指引 允科技公司經營虛擬銀行

阮國恒表示,由於虛擬銀行不設實體分行,營運成本較低,故可提供小額貸款。他指,依照外國經驗,虛擬銀行貸款額可低至數千元,切合小微企業需求,彌補現時傳統銀行不足。

他續稱,虛擬銀行以零售業務為主,目前不會對其服務範圍作限制,但會規管虛擬銀行不得以掠奪性定價,搶奪市場份額,以免影響銀行體系安全。另外,當局更為着重虛擬銀行的科技及保安風險,所以會就相關風險作獨立評估。

在資本要求上,申請經營虛擬銀行的機構,須符合銀行業條例要求資本至少要有 3 億元 (港元,下同)。阮國恒指,3 億元資本要求在國際上不算嚴苛,由於虛擬銀行吸收市場存款,因此需要確保機構有一定財政實力支持業務發展。至於存放在虛擬銀行的存款,亦受存款保障計畫所涵蓋,上限同為 50 萬元。

連結

他續稱,虛擬銀行以零售業務為主,目前不會對其服務範圍作限制,但會規管虛擬銀行不得以掠奪性定價,搶奪市場份額,以免影響銀行體系安全。另外,當局更為着重虛擬銀行的科技及保安風險,所以會就相關風險作獨立評估。

在資本要求上,申請經營虛擬銀行的機構,須符合銀行業條例要求資本至少要有 3 億元 (港元,下同)。阮國恒指,3 億元資本要求在國際上不算嚴苛,由於虛擬銀行吸收市場存款,因此需要確保機構有一定財政實力支持業務發展。至於存放在虛擬銀行的存款,亦受存款保障計畫所涵蓋,上限同為 50 萬元。

連結

中信里昂料今年虛擬銀行申請加劇競爭

中信里昂表示,金管局發布修訂的虛擬銀行發牌指引予公眾諮詢,由於監管對虛擬銀行看法越加正面,觀乎儲值支付工具(SVF)牌照申請者,料有逾十間銀行在2018年底前申請,相信成事對客戶有利,特別在細分市場,首間可在年底前發牌。不過虛擬銀行發牌估計將加劇港銀競爭,該行維持對港銀的「減持」評級。

大摩:新虛擬銀行牌照或影響港銀利潤

摩根士丹利表示,金管局發出新的虛擬銀行牌照指引,所有金融和非金融包括科技公司均可申請,基於本地的零售基礙利潤能力,相信科技公司將會率先設立這些銀行,但這會對香港銀行的市佔率和利潤率帶來風險,雖然並不是即時的威脅,但也代表銀行需要快速提升其支付和傳送平台,否則中期將影響大型銀行。

European banks: the yield field

Dividends are back. Two of Europe’s most popular banking recovery stocks are restarting payouts. So long as lenders focus on profits rather than growth, owning high dividend banks will be a more crowded trade.

On Thursday, Italy’s UniCredit said it would pay a 32 cent dividend after beating forecasts. German lender Commerzbank pledged to pay an unspecified amount in respect of 2018. It could arguably have paid out this year given the progress made on its restructuring. Shares in both, already trending up, rose further.

Dividends serve two purposes. One, obviously, is to reward providers of capital. This is an emotive subject for shareholders of investment banks, given how well the men in red braces have been rewarded for destroying shareholder wealth. And dividends are generally responsible for the lion’s share of long-term equity returns.

On Thursday, Italy’s UniCredit said it would pay a 32 cent dividend after beating forecasts. German lender Commerzbank pledged to pay an unspecified amount in respect of 2018. It could arguably have paid out this year given the progress made on its restructuring. Shares in both, already trending up, rose further.

Dividends serve two purposes. One, obviously, is to reward providers of capital. This is an emotive subject for shareholders of investment banks, given how well the men in red braces have been rewarded for destroying shareholder wealth. And dividends are generally responsible for the lion’s share of long-term equity returns.

中国银行、工商银行等机构希望收购德国DVB银行

三位知情消息人士称,中国银行和中国工商银行等希望购入德国运输金融机构DVB Bank。DVB银行为船舶、飞机、海上石油钻机以及铁路产业提供融资。目前出售程序处于初步阶段。一名消息人士称,两家银行预料这个月提出初步提案。

連結

連結

重慶銀行貴陽分行因在人員管理等方面存在重大疏漏被罰100萬元

近日,中國銀監會網站公佈了貴州監管局對重慶銀行股份有限公司貴陽分行及2名責任人的行政處罰決定書(黔銀監罰決字〔2018〕1號、2號、3號)。

決定書顯示,重慶銀行股份有限公司貴陽分行法定代表人(主要負責人)為張松,該行在人員管理、辦公場所管理方面存在重大疏漏。鄧暉任重慶銀行貴陽分行主要負責人期間,對該行上述事實承擔主要領導責任。王興濤任重慶銀行貴陽分行黨委委員兼辦公室主要負責人期間,對該行上述事實承擔直接管理責任。

連結

決定書顯示,重慶銀行股份有限公司貴陽分行法定代表人(主要負責人)為張松,該行在人員管理、辦公場所管理方面存在重大疏漏。鄧暉任重慶銀行貴陽分行主要負責人期間,對該行上述事實承擔主要領導責任。王興濤任重慶銀行貴陽分行黨委委員兼辦公室主要負責人期間,對該行上述事實承擔直接管理責任。

連結

德銀:港銀短期加息壓力減,大新系首選

德銀報告稱,香港金管局數據指去年12月貸款按年增長1.1%,顯示動力持續,存款增0.5%,貸存比率升至73%,港元貸存比更達82.7%,存款成本仍在上漲,且1月和3月同業拆息已回落,降低短期加息壓力。而港銀今年分別已跑輸恒指和MSCI香港指數一成和半成,該行維持港銀審慎看法,惟以大新系首選因其估值不高。

Dah Sing

王祖安信行行出狀元 專注手上業務

身為大新銀行王氏家族成員,王祖安卻未有涉足家族銀行生意。問到日後會否考慮返回家族生意幫手,他指,家族銀行業務現時已有專業人才營運,自己更希望以旗下公司Tenacity為發展重心。

王祖安說:「爸爸成日話行行出狀元,其實一世人就為咗爭做那位狀元,有排都未完。佢有講過男人嘅黃金時間係55歲至75歲,我希望我可以準備好去迎接55歲,𠵱家仲有一段時間。」

王祖安過去極少接受傳媒訪問,作風非常低調,問到是否不想讓外界有「靠屋企」的負面印象,他強調不是。「一家人嚟,其實外面都有好多例子係唔返屋企(家族生意)做嘢,有啲人有自己公司,有啲人會去其他公司發展。我其實都有幫屋企手,例如家族嘅船務生意。」

他又謙虛表示:「我唔覺得做人一定要高調,我自己又唔Interesting(風趣),又無咁多嘢講。」今次罕有受訪,他強調並非為了宣傳自己公司,反而更希望介紹浙商總會香港浙商聯合會。他現時為該會的執行副主席,亦為浙江省政協委員,他希望將來能借助該會團結浙江與香港的商人,尤其幫助年輕人尋找更多發展機會,包括大灣區和「一帶一路」等。

連結

Dah Sing

王祖安說:「爸爸成日話行行出狀元,其實一世人就為咗爭做那位狀元,有排都未完。佢有講過男人嘅黃金時間係55歲至75歲,我希望我可以準備好去迎接55歲,𠵱家仲有一段時間。」

王祖安過去極少接受傳媒訪問,作風非常低調,問到是否不想讓外界有「靠屋企」的負面印象,他強調不是。「一家人嚟,其實外面都有好多例子係唔返屋企(家族生意)做嘢,有啲人有自己公司,有啲人會去其他公司發展。我其實都有幫屋企手,例如家族嘅船務生意。」

他又謙虛表示:「我唔覺得做人一定要高調,我自己又唔Interesting(風趣),又無咁多嘢講。」今次罕有受訪,他強調並非為了宣傳自己公司,反而更希望介紹浙商總會香港浙商聯合會。他現時為該會的執行副主席,亦為浙江省政協委員,他希望將來能借助該會團結浙江與香港的商人,尤其幫助年輕人尋找更多發展機會,包括大灣區和「一帶一路」等。

連結

Dah Sing

擅取客戶地址 大新經理判社服

大新銀行男經理的胞弟與一名銀行女客戶因小事爭執,經理擅自進入銀行電腦系統取得女客戶地址,胞弟後來與女客戶再見面時直言找到她的準確地址,她很震驚,因她從沒告知對方自己地址,亦記得對方提及胞兄在大新銀行工作,她剛巧是同一銀行客戶,懷疑經理擅取她的個人資料,遂向個人資料私隱專員公署投訴。經理早前承認兩項不誠實取用電腦罪,昨被判100小時社會服務令。

連結 Dah Sing

連結 Dah Sing

大新銀行指未有感受到拆息上升帶來資金成本壓力

大新銀行零售銀行處主管王美珍表示,現時市場預期今年美國將加息3次,本港可能會在下半年跟隨加息。不過她強調,本港資金仍然充裕,大新的低息存款亦有一定增長,未有感受到拆息上升為銀行帶來資金成本壓力。

另外,王美珍說,去年集團的財富管理非利息收入按年增加30%,預計今年仍能有雙位數升幅,主要是投資及保險產品帶動。

連結 Dah Sing

另外,王美珍說,去年集團的財富管理非利息收入按年增加30%,預計今年仍能有雙位數升幅,主要是投資及保險產品帶動。

連結 Dah Sing

大新銀行夥Unitoll及Autotoll 推粵通卡信用卡

大新銀行(02356)與廣東聯合電子服務公司Unitoll、快易通公司Autotoll三方攜手,推出「大新Autotoll粵通卡信用卡」,率先引入高感度智能支付技術,讓經常穿梭中港兩地的駕車人士憑該信用卡,配合專用的汽車電子標籤,便可免停車、免排隊、免現金使用全國ETC自動收費車道。收費將以港幣從結合信用卡中的粵通卡扣除,信用卡會支援自動增值服務。

連結 Dah Sing

連結 Dah Sing

德銀續看好大新系為今年首選

德銀表示,受惠較好淨息差、非利息收入堅挺、穩健資產質素趨勢和資本比率,去年香港和新加坡銀行股價表現強勁,分別漲34%和38%,是自09年以來最佳,但踏入2018年大部份催化劑已知和部份反映,坡銀基於盈利上調空間令其潛在升幅較港銀吸引,德銀將新加坡大華銀行(UOB)和香港大新系列為首選。

Dah Sing

壹周刊專訪亞洲商業銀行大股東陳智思

由陳智思打骰的亞洲金融與另外四間銀行,去年以七十一億元,出售香港人壽予內地富豪張振新持有的首元國際。交易仍在保監局審批中,Bernard 預計今年年中將完成交易︰「局限香港市場的話,增長已經飽和。十年前無可能諗到賣給中資,但依家內地中產需求大,個個都想走出來買新產品。十年前我諗的買家梗係外資,今日全部買家都是中資。」內地崛起,人民開始富起來,就是陳智思認為的環境轉變之一。

陳智思指從不後悔十一年前出售祖業亞洲商業銀行,因為當時他知道該銀行十年後已無法滿足客戶需要︰「任何轉變都帶來很多隱憂,但不轉的話,我見到只會更加被邊緣化。呢個就係現實。」亞洲金融目前主要有兩個發展方向:保險及醫療。電子化是大趨勢,公司有意發展互聯網保險,正與其他公司商討合作機會︰「傳統模式,我今日OK,十五年後我能否生存?電子化這個潮流不會變,我們一定要轉型!」

連結

陳智思指從不後悔十一年前出售祖業亞洲商業銀行,因為當時他知道該銀行十年後已無法滿足客戶需要︰「任何轉變都帶來很多隱憂,但不轉的話,我見到只會更加被邊緣化。呢個就係現實。」亞洲金融目前主要有兩個發展方向:保險及醫療。電子化是大趨勢,公司有意發展互聯網保險,正與其他公司商討合作機會︰「傳統模式,我今日OK,十五年後我能否生存?電子化這個潮流不會變,我們一定要轉型!」

連結

大新金融擬通過銀行增加銷售健康醫療保險

海通國際表示,大新金融(440)一般保險業務中期純利1500萬元只佔集團整體1.5%,主要涉及部份出售人壽業務導致的重組開支,以及澳門的賠付率上升,目前其保單主要通過10-20家活躍中介進行,計劃通過大新銀行(2356)的網絡增加銷售,並向健康和醫療險多元化,目標是五年內將股東回報率由4.3%升至一成以上。

海通國際將大新金融2018年和2019年的一般保險純利預測上調一倍至9000萬元和1.4億元,至於剩餘的33億元資金,管理層表示將尋找中港澳的一般保險和其他財務服務的收購合併機會,以至再保險業務的合作機會,目標是將資金回報在3-5年內提升至一成以上,海通將其目標價再微升至66.2元,維持「買入」。 Dah Sing

海通國際將大新金融2018年和2019年的一般保險純利預測上調一倍至9000萬元和1.4億元,至於剩餘的33億元資金,管理層表示將尋找中港澳的一般保險和其他財務服務的收購合併機會,以至再保險業務的合作機會,目標是將資金回報在3-5年內提升至一成以上,海通將其目標價再微升至66.2元,維持「買入」。 Dah Sing

海通料每年大新銀行需為重行作5000萬元撥備

海通國際近期拜訪大新銀行(2356),相信管理層對淨息差和資產質素展望更樂觀,去年下半年資金成本上升已轉溫和,且基於美元倫敦同業拆息和港元拆息近期向上,無利息資金的投資回報上升,而同期資產質素維持良性,新增不良貸款有限,料其監管儲備也足以抵銷今年實施的IFRS 9的預期信貸損失部份。

海通國際維持大新銀行(2356)2018年底1.04倍市賬率的目標價19.96元,維持「買入」,不過由於旗下重慶銀行(1963)股價疲弱,管理層相信2017年所投資的重行的使用價值將低於賬面值,海通預期2017-19年度每年將為此作5000萬元的商譽撥備,但看好大新的淨息差,預期3月業績將進一步澄清營運趨勢成為催化劑。 Dah Sing

海通國際維持大新銀行(2356)2018年底1.04倍市賬率的目標價19.96元,維持「買入」,不過由於旗下重慶銀行(1963)股價疲弱,管理層相信2017年所投資的重行的使用價值將低於賬面值,海通預期2017-19年度每年將為此作5000萬元的商譽撥備,但看好大新的淨息差,預期3月業績將進一步澄清營運趨勢成為催化劑。 Dah Sing

訂閱:

文章 (Atom)