大華繼顯:大新銀行若賣盤每股值30元

大華繼顯報告認為,扣除大新人壽所得26億現金,大新銀行(2356)正以接近其歷史中位數0.8倍市賬率交投,基於近期香港銀行交易估值介乎1.85-2.1倍,一旦落實出售以歷史區間下限計算,每股可值30元,由於目前控股公司未見短期進一步重組跡象,建議股價回吐時累積,目標價15.3元。

A.M. Best Downgrades Ratings of Macau Life Insurance

A.M. Best has downgraded the financial strength rating to B++ (Good) from A- (Excellent) and the issuer credit rating to "bbb" from "a-" of Macau Life Insurance Company Limited (MLIC) (Macau).

Link

Link

感謝am730股評人高山行提及大新系重組

感謝高山行兄提及小弟和Godahsing,今日大新系以表現回謝。

Library

香港也有零星的股票維權個案,做得比較多的便是股壇長毛David Webb,但在隆成金融(1225)的維權狙擊一役則見了鮮血,去年更在隆成1供3齊齊飲砒霜的服毒動作後失去持股蹤影。至於文友許文昌兄建議大新金融(440)分派大新銀行(2356)、以致湯未生兄建議奧普(477)將兩大業務分拆A股上市,無疑也是出發點非常良好的意願,但要大股東聽命、同時又要小股東一呼百應,則始終行之不易。

高盛由於併購可能升大新系目標價15-22%

高盛上周表示,香港相對開放和成熟的銀行業在過去廿年每年均有併購交易,因為其金融中心地位吸引離岸銀行收購牌照,故併購交易的市賬率中位數自1995年的1.5倍升至近期的1.8-2.2倍,該行認為大新金融(440)和大新銀行(2356)在未來12個月最有併購可能,其次則為東亞(23)。

高盛一舉將大新金融和大新銀行的目標價上升15-22%,分別至58元和15.2元,評級均為「中性」,當中已將三成的併購機率計算在內,但由於家族成員仍在營運銀行故任何討論均較複雜,而東亞銀行目標價亦升兩成至23.8元,惟籲「沽售」,因其高估值並未獲基本面支持。

連結

高盛一舉將大新金融和大新銀行的目標價上升15-22%,分別至58元和15.2元,評級均為「中性」,當中已將三成的併購機率計算在內,但由於家族成員仍在營運銀行故任何討論均較複雜,而東亞銀行目標價亦升兩成至23.8元,惟籲「沽售」,因其高估值並未獲基本面支持。

連結

股評人何車稱大新金融一半機會見76.16元

何車:大新金融售保險業務每股套現23.9元,可憧憬派特別股息6.4元至12.8元。較長遠的憧憬,是以1.5至2.4倍的PB出售大新銀行,每股NAV可增至104元,然後,又憧憬大派特別股息。*酌量買入大新金融,憧憬又憧憬。2007年歷史高價76.16元,中長線重見的機會有一半。

連結 Dah Sing

連結 Dah Sing

Davis Polk, Linklaters on $1.4B Chinese Insurance Deal

Davis Polk & Wardwell and Linklaters are advising on Thai Hot Investment's $1.37 billion purchase of Dah Sing Financial Holdings' Hong Kong and Macau life insurance subsidiaries.

Link

Link

德銀上調大新銀行評級至買入 升大新系目標價

德銀稱出售人壽對大新金融(440)和大新銀行(2356)有利,而額外資金可用於一系列企業行動以進一步釋放價值,由於銀保收入可額外提供每年7%盈利貢獻,且出售人壽反映進一步體現核心銀行業務合理估值的需要,或有正面企業行動跟尾,上調大新銀行評級至「買入」,目標價升一成半至16.7元。

德銀報告稱,大新金融出售人壽之後只剩75%大新銀行,小型產險業務,且最重要是80億元現金,相當於其現上市市值48%,升目標價至60元。該行認為,合理運用出售所得有助兩者股價。該行料可派發四分一的出售收益或每股3.1元特別股息,長期或私有化,否則可作實物分派。

大新106億售港澳壽險業務

大新銀行集團董事總經理兼行政總裁王祖興表示,大新銀行集團致力於為所有客戶提供優質的產品和服務。達成的協議進一步鞏固集團強大財務實力,且不斷為銀行客戶提供優質的壽險產品。此項交易是集團向前邁進的堅實一步,未來會繼續緊隨幾年前開始實施的中期策略,為集團所有利益相關者創造價值。

連結

連結

Hong Kong Life Insurance sale under consideration, may fetch $600 million: sources

Hong Kong Life Insurance Ltd, one of the last remaining independent life businesses in the financial center, could be put up for sale in a deal that may fetch about $600 million, people familiar with the matter said.

Dah Sing sells insurer in most expensive HK insurance deal

The deal includes Dah Sing’s life insurance operations in Hong Kong and Macau and is expected to be closed in the fourth quarter, Bloomberg reported.

Link

Link

建行亞洲:冇裁員 離職者是合約銷售員工

傳聞資本雄厚的中資行開始動刀炒人,建行亞洲私貸部門被指削4分之1人手。建行亞洲回應東網查詢,就近日有報道指該行裁員一事,該行並沒有任何裁員行動。又指有關員工乃以合約形式聘用之銷售員工。至於合約員工是合約到期後離職,還是合約未到期便離職則沒有進一步說明。

連結

連結

感謝曾國平教授在信報介紹Godahsing活動

2016年6月7日

曾國平 經濟3.0

不簡單派股息經濟學

大新金融(00440)上星期公布,向來自內地的泰禾集團出售大新金融香港與澳門的壽險業務,作價80億元,而泰禾收購相關業務後再向大新銀行(02356)支付26億元,與大新銀行和澳門商業銀行建立15年的獨家銀保分銷協議;整個交易合共106億元,比早前的預測為高。

我主要投資指數基金,甚少留意上市公司新聞,這次忽然關心大新系這宗交易,原因只有兩個:一,認識專業投資者許文昌,知道他近來活躍於大新系的「Godahsing活動」,鼓勵大新系分三階段重組,是香港罕有的股東積極主義(shareholder activism)的例子;二,重組第一步,是將大新金融出售壽險業務的收入以特別股息方式派發,這個跟股息的經濟學研究有關係,而碰巧我近來正參與一項同類的研究,對上市公司為何和應否盡量派股息的問題感興趣。

監察管理層免亂揮霍

企業到市場集資,有發債和發行股票兩途。企業做得成功,股東獲利是靠股價上升和股息收入。若果企業有潛力,仍有吸引的投資項目,那企業就會將盈利再投資;若企業發展成熟,未有值得投資的計劃,盈利就會透過股息(或回購股票)回饋股東。理想如此,但美國稅制對股息是有「偏見」的:股息在企業層面先抽一次稅,落到股東袋又當成收入抽一次稅,是非常蝕底的玩意,企業派股息其實在損害企業的價值。所謂的股息之謎(The Dividend Puzzle),就是在如此不利的情況下,何以美國的上市公司仍流行派股息?(香港政府沒有向股息徵稅,派息現象不算謎團。)

學術界的標準答案,是股息有其監察作用,緩和了股東和管理層之間的「代理問題」(agency problem)。管理層手上有錢,股東如何確保管理層懂得選擇值得投資的項目,而非好大喜功,慷股東之慨搞形象工程浮誇動作為管理層面上貼金?與其讓管理層亂花,何不讓股東收股息自己決定如何使錢?(這跟香港政府水浸基建亂起的情況是否相似?)

解決方法之一,就是企業盡量要將現金派發給股東或回購股票,不留餘錢給管理層揮霍。若果管理層真的找到投資機會,就要到市場集資,讓市場上「奄尖」的投資者審視其投資計劃是否合理可行,令較有質素的投資項目才有機會過關。所以,儘管美國稅制不利股息,派發股息仍然很普遍。

我早前在友報評論港鐵(00066)借錢派息,認為是高明之舉,基於的也是類似的理由:借錢要還,在債主無形的壓力下,管理層就要想辦法保持,甚至提升公司的效率。

逼水浸企業回饋股東

股息之謎有兩個有趣的新發展。一為政府改變稅率有利股息。小布殊為應付股息雙重徵稅的問題,在2003年的Jobs and Growth Tax Relief Reconciliation Act(一般簡稱為JGTRRA)中,將股息作為收入的稅率大大降低。政策改變後,上市公司派息比率上升,投資者也紛紛往高息股票走。在已與美國簽有稅務條約的國家,美國投資者在當地收取股息也可受惠於減稅措施。我跟來自法國IESEG管理學院的黎達基和香港中文大學的吳嘉豪的一項新研究發現,那些國家的上市企業同樣以增加派息比率回應,似乎在試圖以股息吸引美國投資者的青睞。

二為大型投資者施壓派錢。美國的股東積極主義在八十年代中興起,當時機構投資者(institutional investors)在市場上比重明顯增加。這些投資者包括對沖基金、大型退休金等,規模大轉身困難之餘需要分散投資,持有的公司出現管治問題,不容易離場,往往要聯合其他股東表達訴求。近年這些「壓力團體」的主要目標,就是迫使水浸的企業還富於股東,著名例子有在壓力下派息的蘋果和杜邦公司。

香港大新金融例子的特別之處是,公司除了持有大新銀行七成五股權外,剩下的就只有壽險業務。賣走大新人壽以後,剩下的業務極少,大新金融基本上只是一間控股公司。出售業務後獲得超過100億元的進賬到底有何用途?公司有沒有比派發特別股息更佳的投資機會呢?

香港搞股東積極主義的難處,在散戶太多難以聚合,也在於大股東股權的分布並不清楚,且看許文昌領導的「Godahsing活動」能否創出奇蹟,促使公司採納一個有利大小股東的方案。

香港亞太研究所經濟研究中心成員/美國維珍尼亞理工大學經濟系副教授

http://www.Facebook.com/economics3.0

連結 Library

曾國平 經濟3.0

不簡單派股息經濟學

大新金融(00440)上星期公布,向來自內地的泰禾集團出售大新金融香港與澳門的壽險業務,作價80億元,而泰禾收購相關業務後再向大新銀行(02356)支付26億元,與大新銀行和澳門商業銀行建立15年的獨家銀保分銷協議;整個交易合共106億元,比早前的預測為高。

我主要投資指數基金,甚少留意上市公司新聞,這次忽然關心大新系這宗交易,原因只有兩個:一,認識專業投資者許文昌,知道他近來活躍於大新系的「Godahsing活動」,鼓勵大新系分三階段重組,是香港罕有的股東積極主義(shareholder activism)的例子;二,重組第一步,是將大新金融出售壽險業務的收入以特別股息方式派發,這個跟股息的經濟學研究有關係,而碰巧我近來正參與一項同類的研究,對上市公司為何和應否盡量派股息的問題感興趣。

監察管理層免亂揮霍

企業到市場集資,有發債和發行股票兩途。企業做得成功,股東獲利是靠股價上升和股息收入。若果企業有潛力,仍有吸引的投資項目,那企業就會將盈利再投資;若企業發展成熟,未有值得投資的計劃,盈利就會透過股息(或回購股票)回饋股東。理想如此,但美國稅制對股息是有「偏見」的:股息在企業層面先抽一次稅,落到股東袋又當成收入抽一次稅,是非常蝕底的玩意,企業派股息其實在損害企業的價值。所謂的股息之謎(The Dividend Puzzle),就是在如此不利的情況下,何以美國的上市公司仍流行派股息?(香港政府沒有向股息徵稅,派息現象不算謎團。)

學術界的標準答案,是股息有其監察作用,緩和了股東和管理層之間的「代理問題」(agency problem)。管理層手上有錢,股東如何確保管理層懂得選擇值得投資的項目,而非好大喜功,慷股東之慨搞形象工程浮誇動作為管理層面上貼金?與其讓管理層亂花,何不讓股東收股息自己決定如何使錢?(這跟香港政府水浸基建亂起的情況是否相似?)

解決方法之一,就是企業盡量要將現金派發給股東或回購股票,不留餘錢給管理層揮霍。若果管理層真的找到投資機會,就要到市場集資,讓市場上「奄尖」的投資者審視其投資計劃是否合理可行,令較有質素的投資項目才有機會過關。所以,儘管美國稅制不利股息,派發股息仍然很普遍。

我早前在友報評論港鐵(00066)借錢派息,認為是高明之舉,基於的也是類似的理由:借錢要還,在債主無形的壓力下,管理層就要想辦法保持,甚至提升公司的效率。

逼水浸企業回饋股東

股息之謎有兩個有趣的新發展。一為政府改變稅率有利股息。小布殊為應付股息雙重徵稅的問題,在2003年的Jobs and Growth Tax Relief Reconciliation Act(一般簡稱為JGTRRA)中,將股息作為收入的稅率大大降低。政策改變後,上市公司派息比率上升,投資者也紛紛往高息股票走。在已與美國簽有稅務條約的國家,美國投資者在當地收取股息也可受惠於減稅措施。我跟來自法國IESEG管理學院的黎達基和香港中文大學的吳嘉豪的一項新研究發現,那些國家的上市企業同樣以增加派息比率回應,似乎在試圖以股息吸引美國投資者的青睞。

二為大型投資者施壓派錢。美國的股東積極主義在八十年代中興起,當時機構投資者(institutional investors)在市場上比重明顯增加。這些投資者包括對沖基金、大型退休金等,規模大轉身困難之餘需要分散投資,持有的公司出現管治問題,不容易離場,往往要聯合其他股東表達訴求。近年這些「壓力團體」的主要目標,就是迫使水浸的企業還富於股東,著名例子有在壓力下派息的蘋果和杜邦公司。

香港大新金融例子的特別之處是,公司除了持有大新銀行七成五股權外,剩下的就只有壽險業務。賣走大新人壽以後,剩下的業務極少,大新金融基本上只是一間控股公司。出售業務後獲得超過100億元的進賬到底有何用途?公司有沒有比派發特別股息更佳的投資機會呢?

香港搞股東積極主義的難處,在散戶太多難以聚合,也在於大股東股權的分布並不清楚,且看許文昌領導的「Godahsing活動」能否創出奇蹟,促使公司採納一個有利大小股東的方案。

香港亞太研究所經濟研究中心成員/美國維珍尼亞理工大學經濟系副教授

http://www.Facebook.com/economics3.0

連結 Library

感謝信報戴兆詳細分析大新系交易和價值

大新系受消息左右

大新金融(00440)落實出售其擁有的港澳人壽及保險業權益,總代價80億元,作為保險代理,大新銀行(02356)亦收取26億元代價。該等保險業務包括大新人壽保險、大新保險服務及澳門人壽,完成交易後,大新銀行將獲委任為港澳兩地非獨家保險代理,大新銀行則委任該等保險商為獨家供應商,可於港澳分銷相關產品。現時已有的分銷協議將因新協議而終止。

三家保險公司交易代價80億元,扣除去年底賬面資產淨值及長期壽險有效保單價值後,估計稅前收益約43億元,大新金融以經營壽險為主,亦持有大新銀行股權74.59%,在出售上述保險後,只餘小量產險,屆時只擁有大新銀行股權及現金,交易完成後,所得款項將用於再投資其業務、支付特別股息及一般營運資金,相信主要用於派發特息,出售所得現金相當於每股佔23.88元,以所得盈利計,相當於每股佔12.83元,王氏家族佔大新金融股權40.97%,當可決定分派,但相信要徵詢第二大股東三菱東京UFJ銀行意見。

大新金融2015年底賬面資產值每股61.03元, 完成出售保險業務後,將增至73.85元,消息公布後當日最高價53.9元,資產折讓27%,PE 8.9倍,息率2.55%,而大新銀行每股賬面淨值15.3元,股價13.78元,資產折讓9.9%,PE 8.6倍,息率2.79%。大新金融為大新銀行控股公司,資產折讓大於大新銀行是合理,而PE高及息率低是反常,也反映股價已包括對派特息期望,但派發多少仍在揣測。

私有或合併 資產勢重估

至於大新銀行,因作為壽險等代理而獲26億元,原本已是大新金融的壽險等代理,新協議是非獨家代理權,即日後大新人壽仍可委任其他代理,或者說是有所競爭,而收取26億元作為2015年的非獨家代理,相當於每年攤分1.73億元,還有浮動收益,估計2016年為4500萬元及2017年為2.1億元,2015年大新銀行的保險銷售及其他(不限於大新人壽)收入為1.11億元,較2014年增長17.4%。此項安排,是大新金融照顧大新銀行所爭取,對大新銀行的現金資源及收益有利。

市場消息指大新金融出售保險業務後或有動作,包括私有或合併大新銀行,牽涉到私有化或合併, 大新銀行的資產值應重估,年前大新銀行的賬項,曾沖銷投資物業增值23.67億元,即賬面減少相同之數。上述每股淨值15.3元,是2015年底之數,計及調整投資物業增值及保險代理代價26億元減遞延支付部分,大新銀行每股資產值應為18.5元。

消息公布日,大新銀行高價為13.78元,如以此價私有化,大新金融只獲資產折讓25.5%,未必如此慷慨,但已耗資逾49億元。至於大新銀行小股東,因去年高價曾達18.96元,也未必接受低價私有化。

假若大新金融與大新銀行合併,一般指大新金融先將大新銀行股權實物分派,王氏家族佔大新金融40.97%,大新金融佔大新銀行74.59%,分派後王氏只佔大新銀行30.56%,名義上控制權由74.59%降至30.56%,王氏家族是否願意?

況且大新金融實物分派後資產大減,與大新銀行合併後,大新金融股東(包括王氏家族)所佔股權亦大減,如此合併對大新金融無好處,除非在合併比例方面獲相當受惠,則作別論。市場經常注視大新銀行被收購的可能性,王氏家族雖不置可否,或者目前時機並不適合,但畢竟是王氏家族的重要資產,對此將慎重處理。 因消息已公布,大新金融亦上升甚多,暫時是中性,如升至54元以上可沽,回至50元以下可吸,至少大新銀行仍然可以耐性持有,短期或無收購消息,而收取作為代理商的26億元,應有利其業績。

連結

大新金融(00440)落實出售其擁有的港澳人壽及保險業權益,總代價80億元,作為保險代理,大新銀行(02356)亦收取26億元代價。該等保險業務包括大新人壽保險、大新保險服務及澳門人壽,完成交易後,大新銀行將獲委任為港澳兩地非獨家保險代理,大新銀行則委任該等保險商為獨家供應商,可於港澳分銷相關產品。現時已有的分銷協議將因新協議而終止。

三家保險公司交易代價80億元,扣除去年底賬面資產淨值及長期壽險有效保單價值後,估計稅前收益約43億元,大新金融以經營壽險為主,亦持有大新銀行股權74.59%,在出售上述保險後,只餘小量產險,屆時只擁有大新銀行股權及現金,交易完成後,所得款項將用於再投資其業務、支付特別股息及一般營運資金,相信主要用於派發特息,出售所得現金相當於每股佔23.88元,以所得盈利計,相當於每股佔12.83元,王氏家族佔大新金融股權40.97%,當可決定分派,但相信要徵詢第二大股東三菱東京UFJ銀行意見。

大新金融2015年底賬面資產值每股61.03元, 完成出售保險業務後,將增至73.85元,消息公布後當日最高價53.9元,資產折讓27%,PE 8.9倍,息率2.55%,而大新銀行每股賬面淨值15.3元,股價13.78元,資產折讓9.9%,PE 8.6倍,息率2.79%。大新金融為大新銀行控股公司,資產折讓大於大新銀行是合理,而PE高及息率低是反常,也反映股價已包括對派特息期望,但派發多少仍在揣測。

私有或合併 資產勢重估

至於大新銀行,因作為壽險等代理而獲26億元,原本已是大新金融的壽險等代理,新協議是非獨家代理權,即日後大新人壽仍可委任其他代理,或者說是有所競爭,而收取26億元作為2015年的非獨家代理,相當於每年攤分1.73億元,還有浮動收益,估計2016年為4500萬元及2017年為2.1億元,2015年大新銀行的保險銷售及其他(不限於大新人壽)收入為1.11億元,較2014年增長17.4%。此項安排,是大新金融照顧大新銀行所爭取,對大新銀行的現金資源及收益有利。

市場消息指大新金融出售保險業務後或有動作,包括私有或合併大新銀行,牽涉到私有化或合併, 大新銀行的資產值應重估,年前大新銀行的賬項,曾沖銷投資物業增值23.67億元,即賬面減少相同之數。上述每股淨值15.3元,是2015年底之數,計及調整投資物業增值及保險代理代價26億元減遞延支付部分,大新銀行每股資產值應為18.5元。

消息公布日,大新銀行高價為13.78元,如以此價私有化,大新金融只獲資產折讓25.5%,未必如此慷慨,但已耗資逾49億元。至於大新銀行小股東,因去年高價曾達18.96元,也未必接受低價私有化。

假若大新金融與大新銀行合併,一般指大新金融先將大新銀行股權實物分派,王氏家族佔大新金融40.97%,大新金融佔大新銀行74.59%,分派後王氏只佔大新銀行30.56%,名義上控制權由74.59%降至30.56%,王氏家族是否願意?

況且大新金融實物分派後資產大減,與大新銀行合併後,大新金融股東(包括王氏家族)所佔股權亦大減,如此合併對大新金融無好處,除非在合併比例方面獲相當受惠,則作別論。市場經常注視大新銀行被收購的可能性,王氏家族雖不置可否,或者目前時機並不適合,但畢竟是王氏家族的重要資產,對此將慎重處理。 因消息已公布,大新金融亦上升甚多,暫時是中性,如升至54元以上可沽,回至50元以下可吸,至少大新銀行仍然可以耐性持有,短期或無收購消息,而收取作為代理商的26億元,應有利其業績。

連結

Thaihot Group buys Dah Sing insurance unit at record price

China's Thaihot Group has struck a deal with Hong Kong's Dah Sing Financial to buy the latter's insurance business for a total of HK$10.6 billion (US$1.36 billion). It is seen as the most expensive insurance deal ever in Hong Kong.

Link

Link

匯豐維持大新金融「買入」評級

匯豐認為由於大新金融(440)聲稱所得會用於再投資業務和一般營運資金,特別是大新銀行(2356)2015年底核心一級資本比率為12%,低於行業平均,存在注資,所以不會全數派予股東。報告維持集團「買入」評級,其目前只以0.8倍市賬率交投,仍低於內在價值,分類加總目標價為60元。

摩根大通降大新金融評級至「中性」

摩根大通報告稱,大新金融(440)今年跑贏恒指43%,由於估值上調有限,建議投資者在升浪中獲利或換馬至大新銀行(2356)。該行預期,大新金融將最少派發10元特別股息,即相當於19%息率,但相信股價大致反映,予0.7倍市賬率,目標價升2.7%至58元,評級由「增持」降至「中性」。

「股東倡議活動」歡迎大新系出售人壽保險之交易

Godahsing.com總編輯兼股東倡議活動(簡稱”股東倡議活動”) 發起人許文昌先生歡迎有關交易,讚揚大新系管理層特別是大新金融總經理王祖興先生的努力,並期望集團稍後就分派特別股息和重組有正面回應。

連結 Library

連結 Library

東方日報引述Godahsing許文昌的倡議

東方日報:關注大新系動向的股東組織「股東倡議活動」發起人許文昌期望,集團稍後可就分派特別股息有正面回應;他並指出,大新銀行預期市帳率低於香港上市銀行平均數,或受重慶銀行權益所拖累,認為管理層宜盡早處理這部分股權,以改善集團估值。

連結 Library

連結 Library

大新憧憬派特息兼重組

信報:有分析員則認為,大新系或會重組,大新金融或會與大新銀行二合為一。有分析員認為,大新金融將因為出售該業務而坐擁大量現金,有條件派發特別股息,目前股價已反映市場預期每股特別股息達17元至18元;若大新不派特別股息,股價將會大幅回落。而大新銀行為加強資本實力,或不會派發特別股息。

另有分析員指出,大新金融出售壽險業務後,除坐擁大量現金及所持的大新銀行股權外,只餘小量香港及澳門的產險業務,估計大新或會重組,其中一個可行方案是,大新金融將所持有的現金及大新銀行股份分派予股東,以及將餘下的產險業務出售,可以在不費分文之下,便可將兩家公司二合為一,日後大新系的業務集中在大新銀行。

連結

另有分析員指出,大新金融出售壽險業務後,除坐擁大量現金及所持的大新銀行股權外,只餘小量香港及澳門的產險業務,估計大新或會重組,其中一個可行方案是,大新金融將所持有的現金及大新銀行股份分派予股東,以及將餘下的產險業務出售,可以在不費分文之下,便可將兩家公司二合為一,日後大新系的業務集中在大新銀行。

連結

世紀估值

顏寶剛:結論十分一致:貴。泰禾買大新保險整檔生意,涉及80億現金,以此計算的話,相當於大新保險業務2.2倍內含值、及51倍市盈率。80億以外,泰、大兩方亦訂立十五年獨家銀保協議,十五年內即使換了新主人,但大新保險產品仍獲舊主人獨家分銷,有關部份,泰禾另付廿五億,及每年兩厘半利息。

換句話,將賣生意及銀保業務兩者作價總和,除以內含值的話,2.2倍,即時變成為3.3倍,原有51倍市盈率,遞升至70倍,又或相當於帳面值7倍。難怪,泰、大之交易,不旦是本港史上估值作價最貴交易,更疑似是近年最球最貴。

中保監去年接受保險牌照申請當中,十居其十是內房公司大股東背景。客戶層面,向旗下業主再sell旗下保險產品,再拍更合,保險涉及的長期資金,根本上對內地而言就是長期金庫,香港嗎?保單既然是美元為主,對泰禾或後有來者,在在是一張長期外幣兌換支票,有香港保險公司,再怕什麼外管局?

連結

換句話,將賣生意及銀保業務兩者作價總和,除以內含值的話,2.2倍,即時變成為3.3倍,原有51倍市盈率,遞升至70倍,又或相當於帳面值7倍。難怪,泰、大之交易,不旦是本港史上估值作價最貴交易,更疑似是近年最球最貴。

中保監去年接受保險牌照申請當中,十居其十是內房公司大股東背景。客戶層面,向旗下業主再sell旗下保險產品,再拍更合,保險涉及的長期資金,根本上對內地而言就是長期金庫,香港嗎?保單既然是美元為主,對泰禾或後有來者,在在是一張長期外幣兌換支票,有香港保險公司,再怕什麼外管局?

連結

今日大新系兩者升幅均相當保守

大新銀行(2356)的獨家銀保分銷協議所得多寡乃市場早前忽略的因素,全數26億且可在銀保分銷期開始已取得全數費用八成,相當於銀行有形賬面值10%,意味銀行部份憑有關交易已可增值一成,且未包括每年佣金,大新銀行股價理論可漲一成,間接持有銀行的大新金融(440)亦因此再飆9%以上。

大新系目前兩者升幅均相當保守,但現價大新金融持有的大新銀行已相當於每股42.8元,加上今次出售所得的每股23.9元淨現金,相加已等於每股66.4元,保守料大新管理層派發一半即12元現金為特別股息,再刻薄地給予現金和銀行股份兩成折讓,每股最少仍值55.8元。

大新系目前兩者升幅均相當保守,但現價大新金融持有的大新銀行已相當於每股42.8元,加上今次出售所得的每股23.9元淨現金,相加已等於每股66.4元,保守料大新管理層派發一半即12元現金為特別股息,再刻薄地給予現金和銀行股份兩成折讓,每股最少仍值55.8元。

Fujian Thai to buy Dah Sing’s Hong Kong and Macau life insurance units for $1.4bn

DSFH and DSBG chairman David Shou-Yeh Wong said: "We are pleased to have entered into an agreement that creates shareholder value for both DSFH and DSBG while preserving the strong bancassurance distribution partnership between Dah Sing Life and Macau Life and our banking group."

Link

Link

A Chinese Fight for Life

Thai Hot is taking a path increasingly followed by China's real estate companies. A growing insurance business can help to cushion the volatility of a patchy property market revival at home, as well as providing access to an asset sought by wealthy clients.

Link

Link

德銀予大新金融分類加總估值62.3元

德銀報告表示,大新金融(440)出售壽險業務予泰禾集團涉80億元,相當於保險業務淨值2.16倍和目前市值的47%,作價良好,原因是大新保險只是香港的邊緣參與者,如果計及今次出售作價,大新金融持有的大新銀行計及一成半折讓相當於129億元,其分類加總(SOTP)估值為62.3元。

大新金融是交易大贏家所得共達百億元

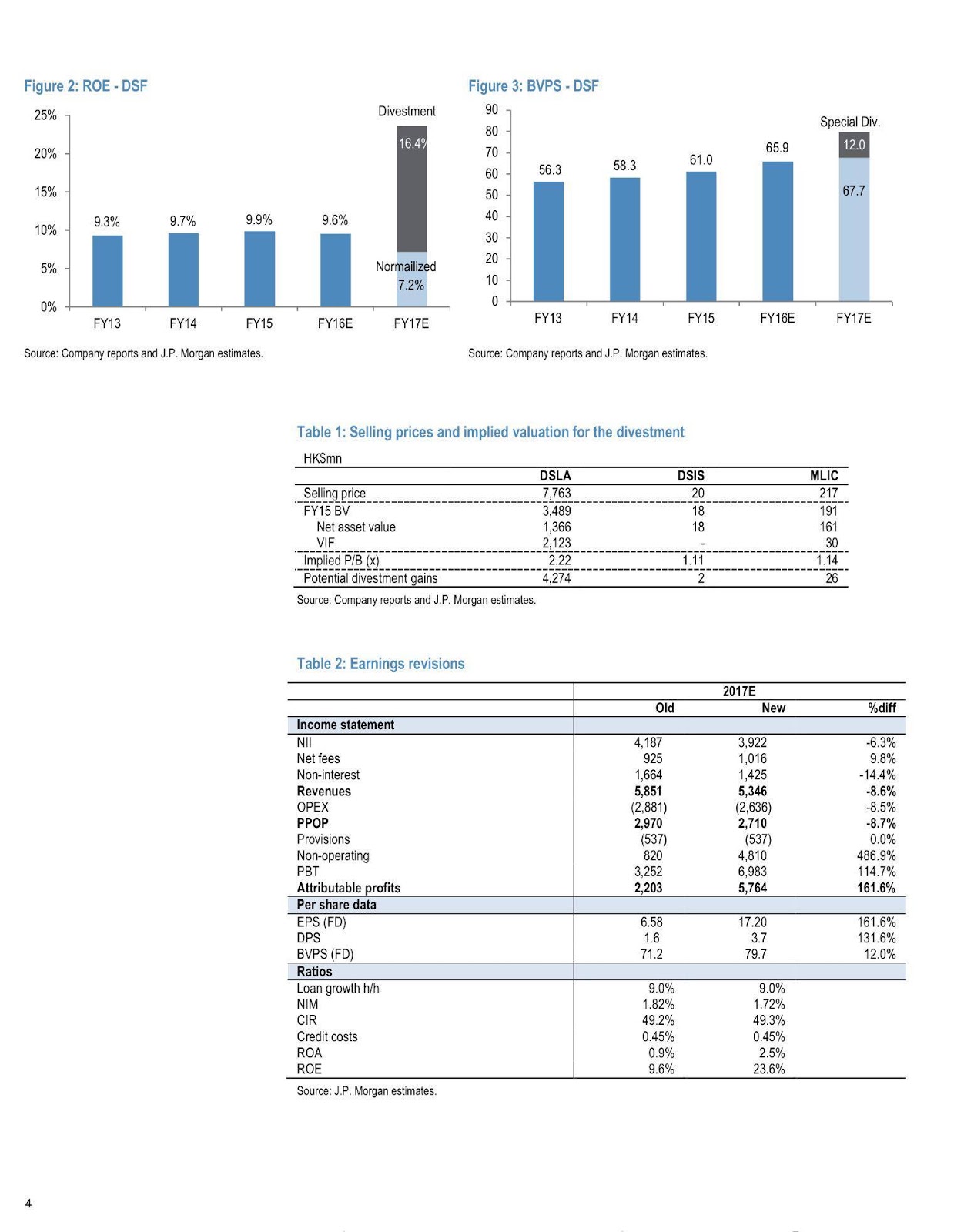

大新金融(440)公布,向福建上市A股泰禾集團出售大新金融香港與澳門壽險業務,作價80億元,而泰禾收購人壽業務之後將向大新銀行(2356)支付26億元,作為與大新銀行和澳門商業銀行建立15年獨家銀保分銷協議的代價,故交易共涉106億元或13.6億美元,兩者今日股價均料顯著向上。

大新壽險業務的交易對系內兩者都利好,大新金融是大贏家,一併出售港澳壽險業務,連同持股74.6%的大新銀行間接所得,合共達百億元,單純香港部份不包括分銷協議作價已達驚人的2.2倍市賬率,而大新銀行的分銷協議溢價達壽險業務作價的32.5%,也勝預期的兩成比例。

大新金融聲稱交易錄得42.7億或每股12.7元鉅額出售收益,套回現金每股23.9元,加上公告表明會用於再投資其業務、支付特別股息和一般營運,基於大新銀行將在分銷協議開始收取20.7億元的預售款項直接充實資本,而母企又只餘規模極少的港澳產險,80億可悉數分派。

大新壽險業務的交易對系內兩者都利好,大新金融是大贏家,一併出售港澳壽險業務,連同持股74.6%的大新銀行間接所得,合共達百億元,單純香港部份不包括分銷協議作價已達驚人的2.2倍市賬率,而大新銀行的分銷協議溢價達壽險業務作價的32.5%,也勝預期的兩成比例。

大新金融聲稱交易錄得42.7億或每股12.7元鉅額出售收益,套回現金每股23.9元,加上公告表明會用於再投資其業務、支付特別股息和一般營運,基於大新銀行將在分銷協議開始收取20.7億元的預售款項直接充實資本,而母企又只餘規模極少的港澳產險,80億可悉數分派。

Exclusive-Dah Sing Agrees to Sell Insurance Unit to Thaihot for $1.4 Billion-Source

Hong Kong bank Dah Sing Financial Holdings Ltd has agreed to sell its insurance business to China's Thaihot Group Co Ltd for $1.4 billion, a source directly involved in the transaction told Reuters.

Link

Link

新三板首富遇到麻烦了:传九鼎投资被要求退市

网传消息称,九鼎投资(600053)自挂牌新三板以来,业界对其融资金额和去向就不断受到质疑,监管层出于审慎考虑,自2015年12月21日起,暂停了私募等金融类机构在新三板挂牌融资。九鼎先后投资和增资达到11次,资金达到14亿。受到相关消息影响,九鼎投资股价表现疲软,盘中跌近3%。

連結

連結

王祖興:今年貸款只得單位數増長

大新銀行董事總經理王祖興表示,宏觀前景不明朗及本港經濟增長放緩下,目前沒有計劃改變集團架構模式。除了正在進行策略檢討的大新人壽外,集團在澳門尚持有壽險及產險各1個業務牌照,在港亦有1個產險牌照。

連結 Dah Sing

連結 Dah Sing

訂閱:

意見 (Atom)