本港銀行對港元定存息的取態各異,大行加定存息率,相反中小行卻減。渣打香港(02888)昨逆市略加3個月短存息率,其餘5間銀行(交銀香港、南商、招商永隆、富邦及星展)則鬥減不同存期,現時3個月短存最高息率仍是大新銀行(02356)。投資界預計短存的波幅較大。

渣打剛於本月中減3個月短存息率,如今又再上調0.05厘,最新息率為1.5厘。業界指,外圍變數多,以3個月存息最受捧。投資界拆解,發鈔行逆市加息只是追落後,畢竟市面最高息現有4厘,相信大行絕不會跟足「蝕本搶存」。所指的4厘最高息是大新銀行為旗下數碼銀行,向特選新客提供優惠,起存額為1萬港元。若單以發鈔行計,3個月年息以滙豐的2.2厘最高,需以指定理財戶及新資金開戶,起存額同樣是1萬港元,要留意優惠息率至到今星期四(2月1日)。

連結

Dah Sing

股評人何車籲買大新金融搏股價見51.7元

大新金融(440)2018年中期盈利10.4億元,按年倒退29%,全年預測21.8億元,大跌6成,有足夠「條件」發盈警,然而,大倒退只是再無2017年出售保險業務獲得鉅利。

公司向三菱日聯回購部份持股後,估計去年底每股NAV由76.4元增至79.1元。現價42.7元,2018年預測PE 6.9倍,PB 0.56倍,吸引力仍在。佔74.4%的大新銀行(2356),預測PE 8.5倍,PB 0.79倍。大新金融佔大新銀行市值152億元,較本身市值還要高。

博大新銀行最終會易手,直接持有大新銀行勝過持有大新金融,否則宜直接買入大新金融。過去6年,連今次在內,大新金融PB 4次跌至0.5倍即告止跌回升。博PB見0.68倍,股價可見51.7元,上升空間16。大行年均睇56.27元。

連結 Dah Sing

公司向三菱日聯回購部份持股後,估計去年底每股NAV由76.4元增至79.1元。現價42.7元,2018年預測PE 6.9倍,PB 0.56倍,吸引力仍在。佔74.4%的大新銀行(2356),預測PE 8.5倍,PB 0.79倍。大新金融佔大新銀行市值152億元,較本身市值還要高。

博大新銀行最終會易手,直接持有大新銀行勝過持有大新金融,否則宜直接買入大新金融。過去6年,連今次在內,大新金融PB 4次跌至0.5倍即告止跌回升。博PB見0.68倍,股價可見51.7元,上升空間16。大行年均睇56.27元。

連結 Dah Sing

傳夥拍中銀拓信貸庫 諾華誠信撼環聯 銀行界冀引入競爭減成本

市場估計,若諾華誠信能夥拍中銀成為資料庫成員,其數據庫覆蓋範圍,可等同環聯現有規模約三成,去年初該公司引入銀通、中誠信國際、六間中資及港資銀行為股東,包括南商、信銀國際、創銀、東亞、大新及上商。

連結

連結

海通國際指回購令大新金融過剩資本降至27億元

海通國際指出,大新金融(440)回購三菱日聯股份將令過剩資本由33億降至27億元,若再以同樣價錢回購其餘3537萬股,過剩資本降至13.5億元。該行稱回購令大新金融2019年和20年每股盈利升2.9%和4.2%,並上調兩年賬面值2.7%,將其目標價由54元升至56元,相當於2019年市賬率0.66倍,維持「買入」評級。

Dah Sing

摩通料大新金融回購提升每股盈利4.3%

摩根大通表示,大新金融(440)回購股份對現有股東增值,除了每股賬面值升2.3%外,每股盈利和股東回報率也可分別增加4.3%和14點子,料股價正面反應,而大新金融也可配置部份過剩現金改善股東回報,該股過去6個月已跌22%,現價僅0.5倍市賬率、較合理值折讓29%和高單位數回報前景,對價值投資者吸引。

Dah Sing

李聲揚:大新或為賣盤鋪路,王氏或有意增持

講返單刁,始終都係問一句,搞邊科。而其實不外乎都係諗,係為賣盤舖路,定係離賣盤又遠咗。個人覺得似係前者,最重要係大股東王守業一個仙都唔洗畀就增持咗(咁其實小股東都係嘅),又成功將日本仔踢到11% - 最好踢埋出局,第時少個香爐少隻鬼,冇咁多人傾。當然唔好諗係王守業搞日本仔,冇日本仔同意點會成?日本仔都想走人啦,同你過世咩,但拎住十幾巴仙stake 好難賣—賣盤?我估王生自己收返晒啲貨先會賣咯。咁唯一機會甩身,就係賣返畀銀行或王生(定你以為仲有日本仔肯接?)

連結

Dah Sing

連結

Dah Sing

德銀料大新金融回購受現有股東歡迎,維持「買入」

德銀表示,預期大新金融(440)回購是正面催化劑,料股價將正面反應,目前只以2019年0.6倍市賬率交投,而去年股價受壓且對比其他本地銀行折讓嚴重,是由於宏觀放緩關注和其剩餘資本缺乏用途,雖然其過剩現金用意未見改變,但回購仍將受現有股東歡迎,該行仍予大新系「買入」評級,是香港銀行中的唯一。

Dah Sing

花旗指大新金融回購後進一步收購機會降

花旗早前報告認為大新金融(440)己非三菱日聯的核心策略,故減持是可能,但今次行動較預期早,因為目前估值不特別吸引,料改善將再減持。該行認為股價反應將正面,因回購反映其股東回報有額外改善空間,其30億過剩現金斥資5.92億後再進一步收購擴展一般保險的機會減少,料對大新銀行(2356)折讓將收窄。

Dah Sing

MUFG Bank chief defends Saudi Arabia expansion

In the interview, Mr Mike surveyed the range of the bank’s international operations and ambitions. MUFG Bank has long harboured a desire for a bigger presence in the US. It has a subsidiary, Union Bank, which operates on the West Coast and also has some commercial offices in big cities including Dallas, Chicago and New York.

Mr Mike said MUFG would like to buy something that was a “strategic fit” with its existing commercial banking operations, but did not have a specific target in mind.

He ruled out further material acquisitions in south-east Asia, however, saying MUFG has “completed” its buying spree there after moving on a string of assets including a majority stake in Indonesia’s Bank Danamon.

Mr Mike said MUFG would like to buy something that was a “strategic fit” with its existing commercial banking operations, but did not have a specific target in mind.

He ruled out further material acquisitions in south-east Asia, however, saying MUFG has “completed” its buying spree there after moving on a string of assets including a majority stake in Indonesia’s Bank Danamon.

東京三菱予大新金融回購4.63%,餘下11%或惹興趣方洽購

大新金融(440)宣布,將向第二大股東、三菱日聯金融(MUFG)回購1,550萬股,每股作價38.17元,較昨日收市價折讓1.5%,相當於已發行股份總數約4.63%,也相當於MUFG持股30.47%。回購後股份將註銷,屆時三菱日聯持股比例則降至11.07%,大股東兼主席王守業持股將增至42.96%,而公眾持股比例則增至45.59%。

大新金融表示,是次回購根據中期業績,將可提升每股股東應佔綜合資產淨值約 2.3%。由於屬關連交易,預期在獨立股東投票通過後於3月29日完成,而通函將在2月13日或之前刊發。根據通告引述三菱日聯說法,其將不時對其現有投資組合繼續進行檢視,目前並未就其持有餘下大新金融股份作出決定。

三菱日聯近期在東南亞增持印尼銀行Danamon,也完成在越南和泰國的布局,其行政總裁去年已表明東南亞大型收購大致完成,反而對美國市場更感興趣,若根據是次回購通告其原購買大新金融成本為21.68元,入股廿載回報僅76%確實差強人意,加上合作有限,估計東京日菱餘下一成一股權的沽售意欲高。

大新金融今次回購方案公道,作價以去年6月底止股東應佔每股資產淨值74.71元折讓約48.91%,而三菱日聯原也是已賣盤的創興銀行(1111)的股東,但當年有條款是廖氏可優先回購,現時由公司回購注銷是股東皆大歡喜的方案,進一步推高大新每股淨值至76.4元,也可能令其他一成一持股獲有興趣方洽商。 Dah Sing , Library

大新金融表示,是次回購根據中期業績,將可提升每股股東應佔綜合資產淨值約 2.3%。由於屬關連交易,預期在獨立股東投票通過後於3月29日完成,而通函將在2月13日或之前刊發。根據通告引述三菱日聯說法,其將不時對其現有投資組合繼續進行檢視,目前並未就其持有餘下大新金融股份作出決定。

三菱日聯近期在東南亞增持印尼銀行Danamon,也完成在越南和泰國的布局,其行政總裁去年已表明東南亞大型收購大致完成,反而對美國市場更感興趣,若根據是次回購通告其原購買大新金融成本為21.68元,入股廿載回報僅76%確實差強人意,加上合作有限,估計東京日菱餘下一成一股權的沽售意欲高。

大新金融今次回購方案公道,作價以去年6月底止股東應佔每股資產淨值74.71元折讓約48.91%,而三菱日聯原也是已賣盤的創興銀行(1111)的股東,但當年有條款是廖氏可優先回購,現時由公司回購注銷是股東皆大歡喜的方案,進一步推高大新每股淨值至76.4元,也可能令其他一成一持股獲有興趣方洽商。 Dah Sing , Library

大新金融斥5.9億元 向MUFG回購1550萬股

大新金融(0440)宣布以5.92億元,向三菱日聯銀行(MUFG)回購1,550萬股,每股作價38.17元,較今日收市價折讓1.5%。不過當年三菱日聯以每股21.68元入股大新金融,即每股帳面賺76%。

回購後大新金融會註銷該批股份,屆時大股東兼主席王守業持股比例,會增至42.96%,公眾持股比例則增至45.59%,三菱日聯持股比例則降至11.07%。

大新金融指出,回購可以提升每股盈利及資本回報率,按去年6月底的資產負債表,回購可以提升每股股東應佔綜合資產淨值2.3%;預料交易會在今年3月29日完成,惟有待75%獨立股東同意,雙方才訂立回購契約。

連結

Dah Sing

回購後大新金融會註銷該批股份,屆時大股東兼主席王守業持股比例,會增至42.96%,公眾持股比例則增至45.59%,三菱日聯持股比例則降至11.07%。

大新金融指出,回購可以提升每股盈利及資本回報率,按去年6月底的資產負債表,回購可以提升每股股東應佔綜合資產淨值2.3%;預料交易會在今年3月29日完成,惟有待75%獨立股東同意,雙方才訂立回購契約。

連結

Dah Sing

Dah Sing kicks off critical year for Asian bank capital

The A2/-/BBB+ rated lender's outstanding $225m 5.25% 2024 subordinated bond will become callable at the end of this month. To replace those notes, Dah Sing came to the market with a new tier two on Tuesday.

Link

Dah Sing

Link

Dah Sing

花旗首予大新系「買入」評級,指潛在資金歸還和回購

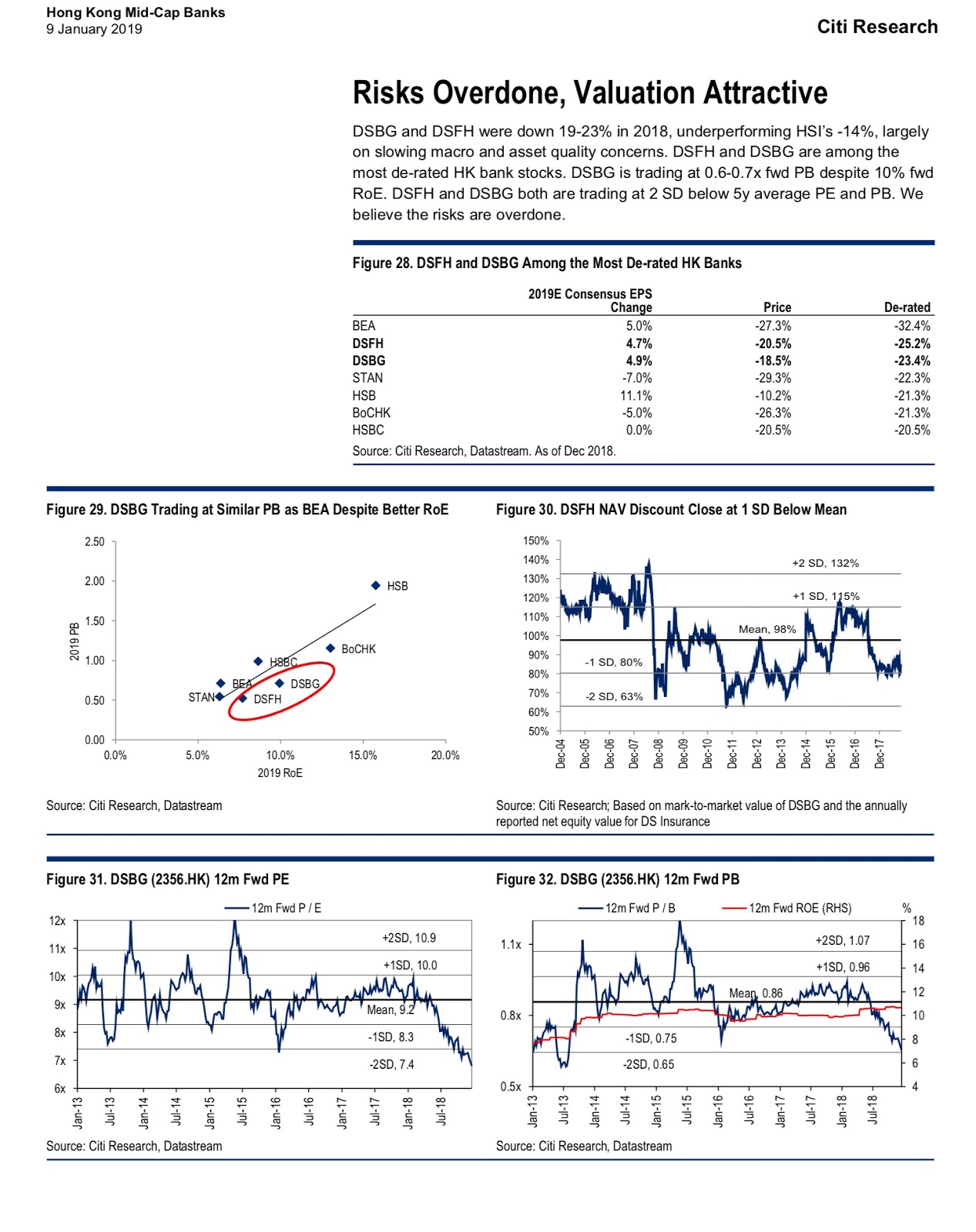

花旗發表報告,首予大新系「買入」評級,稱大新銀行(2356)集中中小企和零售業務,是盈利不俗且在吸引估值交易,予大新銀行目標價17元,予主要包括銀行和一般保險的母企大新金融(440)目標價51.4元,由於 1) 較其他小型銀行成本更低;2) 集中高收益範疇,資產回報可比大型同業;3) 且對中國公司曝露小。

花旗建議選大新金融,因其估值在本已低廉的資產下再打折兩成,且利益與大股東一致,若無一般保險收購目標將潛在資金歸還,而大新系2018年已挫19-23%,較恒指14%多,增長風險有限,中小企資產質素可轉差但恐慌過度,大新銀行(2356)以一成預期股東回報計只有0.6-0.7倍預期市賬率交投。

花旗續指,大新系選擇利潤而非增長,料未來貸款增長僅3-4%,集中股東回報率有空間改善派息和回購,而兩者正以過去五年平均估值低兩個標準差交投,重慶銀行(1963)進一步撥備亦屬可控。而大型銀行重組短期或不大可能,畢竟大新和東亞(23)已有接班計劃,且新的虛擬銀行或影響舊世界銀行的吸引力。

Dah Sing

花旗建議選大新金融,因其估值在本已低廉的資產下再打折兩成,且利益與大股東一致,若無一般保險收購目標將潛在資金歸還,而大新系2018年已挫19-23%,較恒指14%多,增長風險有限,中小企資產質素可轉差但恐慌過度,大新銀行(2356)以一成預期股東回報計只有0.6-0.7倍預期市賬率交投。

花旗續指,大新系選擇利潤而非增長,料未來貸款增長僅3-4%,集中股東回報率有空間改善派息和回購,而兩者正以過去五年平均估值低兩個標準差交投,重慶銀行(1963)進一步撥備亦屬可控。而大型銀行重組短期或不大可能,畢竟大新和東亞(23)已有接班計劃,且新的虛擬銀行或影響舊世界銀行的吸引力。

Dah Sing

中環在線:東亞百年歷史 李國寶:有啲激動

多位銀行「賓架」亦畀面到場,包括匯豐副主席兼行政總裁王冬勝、中銀香港總裁高迎欣、渣打香港行政總裁禤惠儀、大新銀行主席王守業都有撐場,東亞副行政總裁李民橋、李民斌見到王守業到場,即大呼「uncle David」,仲上前握手㖭。

連結

連結

海通降大新金融目標價14%至54元,擴大控股折讓至29%

海通國際近期探訪大新金融(440),表示其一般保險業務在2018年下半年保費維持強勁,主要由於改善承保能力、產品組合包括財產、旅遊、意外、醫療保險,以及分銷渠道改善,但盈利不會大幅改善,料2018-20年只賺4000萬-1億元,其過剩的33億元資金仍正尋找金融服務相關的投資目標,料期內回報僅2.5-3.5%。

海通國際表示,將大新金融目標價由63.1元降至54元,相當於2019年市賬率0.66倍,反映市場憂慮現金應用,低於2002-17年歷史平均數的1.04倍,並續以1.03倍市賬率估值附屬大新銀行(2356),予一般保險業務0.5倍,以及現金和債券1倍市賬率,但將控股折讓由2017-18年平均19.2%增至28.5%,維持「買入」。 Dah Sing

海通國際表示,將大新金融目標價由63.1元降至54元,相當於2019年市賬率0.66倍,反映市場憂慮現金應用,低於2002-17年歷史平均數的1.04倍,並續以1.03倍市賬率估值附屬大新銀行(2356),予一般保險業務0.5倍,以及現金和債券1倍市賬率,但將控股折讓由2017-18年平均19.2%增至28.5%,維持「買入」。 Dah Sing

海通料大新銀行貸款可達標,微降目標價至20.3元

海通國際相信,大新銀行(2356)將在2018年下半年維持其低單位數貸款增長(較上半年升2.9%),由貿易融資、零售和物業投資貸款所帶動,料可達全年中單位數增長的目標,而在疲弱股市氣氛下該行也見部份往來和儲蓄存款轉為定期,該行料每1%的存款轉移將造成1點子淨息差收窄,故降其淨息差預期。

海通國際降大新銀行長期股東回報率預測,由11%降至10.75%,考慮25%派息比率和10.7%股東資金成本,予2019年6月的市賬率目標1.03倍,將目標價由原來21.25降至20.3元,長期目標股東回報率和市賬率接近2005-07年平均的9.2%和1.08倍,又料謹慎貸款增長和穩定失業率下,其18年下半年不良貸款增長有限。 Dah Sing

海通國際降大新銀行長期股東回報率預測,由11%降至10.75%,考慮25%派息比率和10.7%股東資金成本,予2019年6月的市賬率目標1.03倍,將目標價由原來21.25降至20.3元,長期目標股東回報率和市賬率接近2005-07年平均的9.2%和1.08倍,又料謹慎貸款增長和穩定失業率下,其18年下半年不良貸款增長有限。 Dah Sing

訂閱:

文章 (Atom)