花旗表示,大新銀行(2356)收入遜市場和該行預期,但被較預期佳的撥備所抵銷,主要正面是資產質素強韌,貸款也按半年增長3%,主要由住宅按揭(按半年增7%)和離岸(按半年增12%)帶動,且重慶銀行(1963)撥備降至7000萬元,該行料績後將有單位數的盈利共識下調,但今年股價跌15%已反映大量負面因素。

花旗表示,大新銀行目前只以0.6倍市賬率交投,而股東回報率達10%,可見價值。當然其負面包括淨息差收窄,按半年跌3點子,是連續兩個半年收窄,主要由資金成本上升。而非利息收入也表現疲乏,雖然較2018年下半年的低基數回升6%,但缺乏特殊收益交易收入挫90%,另外較高營運開支按年升7%。

Dah Sing

高盛指大新銀行核心弱,惟升目標價至15.7元

高盛表示,大新銀行(2356)經營溢利低於預期19%,核心弱但重慶銀行(1963)在下半年盈利貢獻可佔30%而非前兩年近零,降大新銀行2019-21年盈測3-4%,目標價由原來15.2元升至15.7元,相當於2020年0.76倍市賬率,維持「中性」評級。大新收入弱於預期,營運開支符合預期,信貸成本則按半年和按年跌17和8點子。

Dah Sing

摩通指大新銀行績略遜預期,維持大新金融增持評級

摩通報告指出,大新銀行(2356)19年中期業績略遜該行預期,主要由於較弱的撥備前經營溢利,但大新金融(440)則大致符合預期,因為較強的一般保險盈利增長,該行調低大新銀行19/20年盈測4-6%,維持大新銀行「中性」評級,新目標價13.5元,相當於0.65倍市賬率,維持大新金融「增持」評級,目標價45元。

摩通認為,大新系兩者估值均吸引,但維持傾向大新金融多於銀行,原因是其折讓已高達46%為紀錄高位,且一般保險業務有較佳經營前景。而銀行資產質素改善也是正面因素,撥備比率由0.75%降至0.64%,但淨息差按半年再收縮3點子,但管理層指第三季有改善,而成本收入比率由44.5%按年升至51.5%也屬負面。 Dah Sing

摩通認為,大新系兩者估值均吸引,但維持傾向大新金融多於銀行,原因是其折讓已高達46%為紀錄高位,且一般保險業務有較佳經營前景。而銀行資產質素改善也是正面因素,撥備比率由0.75%降至0.64%,但淨息差按半年再收縮3點子,但管理層指第三季有改善,而成本收入比率由44.5%按年升至51.5%也屬負面。 Dah Sing

大新銀行料全年貸款增長保持低單位數

大新銀行(02356)上半年貸款增長約3%,該行董事總經理王祖興預期,全年貸款增長可以保持平穩在低單位數水平,會繼續爭取優質的商業客戶和捕捉跨境貸款業務需求。他表示,該行的貸款質素在近兩個月未見有惡化跡象,亦一直支持其中小企客戶。儘管對前景展望轉趨審慎,但強調不會因而「落雨收遮」,要求客戶提前還款。此外,由於貸款需求減弱,相信未必再需要積極在市場上爭取存款。

連結 Dah Sing

連結 Dah Sing

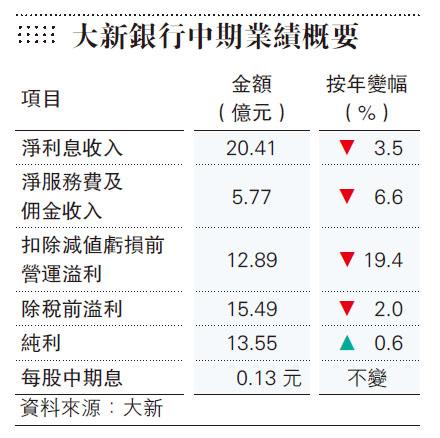

大新銀行息差下跌 減值前溢利挫兩成

大新銀行(2356)公布上半年業績,純利按年升0.6%至13.55億元,不過因息差及服務費收入齊跌,扣除減值虧損前的營運溢利實際下跌19.4%,至12.89億元。中期息派0.13元,按年持平。上半年貸款增長2.9%,面對本港經濟下滑,大新銀行董事總經理王祖興表示信貸需求較疲弱,料全年低單位數增長。

大新淨利息收入按年下跌3.5%,至20.4億元,淨息差按年收窄0.19厘,至1.9厘,不過與去年下半年相比只跌0.03厘。王祖興表示,上半年港元拆息波動,有客戶將存款轉至定期,資本成本上升,優質貸款競爭激烈亦令息差受壓,不過市場預期美國會在下半年減息,該行會調整存款貸款結構,爭取更多低息資金,希望下半年淨息差會穩定1.9厘水平。

連結 Dah Sing

東亞向三井住友銀行中國轉讓債權 涉10億人民幣

東亞銀行﹙0023﹚宣布,東亞中國與三井住友銀行中國訂立債權轉讓合同。根據合同,東亞中國同意以人民幣10億元(約12.3661億港元)的代價轉讓貸款中的權利予三井住友銀行中國。代價與貸款本金金額相等。

轉讓貸款的金額為為東亞中國與借款人於2017年6月26日訂立的貸款合同項下的未付金額。借款人於2017年7月3日提取的貸款金額為10億元人民幣。

三井住友銀行中國母公司三井住友銀行是東亞主要股東之一。

連結

轉讓貸款的金額為為東亞中國與借款人於2017年6月26日訂立的貸款合同項下的未付金額。借款人於2017年7月3日提取的貸款金額為10億元人民幣。

三井住友銀行中國母公司三井住友銀行是東亞主要股東之一。

連結

貸款減值50億 東亞半年僅賺10億跌75% 李民橋:無計劃裁員

東亞中國業務備受市場關注,李民斌坦言仍面對不少壓力,未來淨息差會輕微受壓,會繼續做好風險管理,改善資產質素。根據業績報告,中國內地使用的貸款總額為1796.81億元,當中有抵押墊款佔37.02%,較年底跌5.6個百分點。被問到有抵押墊款佔比低時,李民斌解釋指,目前撥備覆蓋率高達140%,不計抵押品價值的覆蓋率則為63%,強調該行已為問題貸款作出足夠撥備。他續預計,下半年新增不良貸款可控,上半年大幅撥備的情況不會再發生,料下半年盈利較上半年理想。

東亞銀行(023)公布截至6月底止中期業績,期內為貸款減值50.63億元,令半年純利急跌75%,至10億元。每股盈利0.22元,中期息0.11元,較去年同期0.51元,減少78%。期內利息收入145.56億元,增長19.5%。淨息差由1.70%擴闊至1.90%。另外,李國寶受聘為東亞執行主席,的任期為3年,將於2022年6月30日屆滿。

集團的減值貸款比率,由2018年12月底的0.70%,上升至2019年6月底的1.63%。香港業務的減值貸款比率由0.29%改善至0.26%,而內地業務的減值貸款比率則由1.73%上升至4.89%。

連結

東亞銀行(023)公布截至6月底止中期業績,期內為貸款減值50.63億元,令半年純利急跌75%,至10億元。每股盈利0.22元,中期息0.11元,較去年同期0.51元,減少78%。期內利息收入145.56億元,增長19.5%。淨息差由1.70%擴闊至1.90%。另外,李國寶受聘為東亞執行主席,的任期為3年,將於2022年6月30日屆滿。

集團的減值貸款比率,由2018年12月底的0.70%,上升至2019年6月底的1.63%。香港業務的減值貸款比率由0.29%改善至0.26%,而內地業務的減值貸款比率則由1.73%上升至4.89%。

連結

Dah Sing Bank Said Signing HK$3.42M Lease in Wan Chai’s Sunlight Tower

Dah Sing Bank, which was established in 1947, will be taking up 76,000 square feet in the Sunlight Tower, also known as the MLC Tower, according to an account in the Hong Kong Economic Times.

The Hong Kong-listed commercial bank is said to be paying the equivalent of HK$45 per square foot per month for its new home in the 40-storey skyscraper at 248 Queen’s Road East — around 50 percent less than the current HK$80 to HK$90 rates at its current home in the Everbright Centre.

Link Dah Sing

Struggling Chinese Bank Gets a Lifeline From State-Backed Investors

The Industrial and Commercial Bank of China, the country’s largest bank by assets, said one of its units would pay up to 3 billion yuan ($435.6 million) for a 10.82% stake in Bank of Jinzhou Co., which lends mostly to small and medium-size companies in a northeastern region of the country.

ICBC said its investment was aimed at supporting the regulators’ goal of channeling more funding to the private sector.

Two of China’s largest asset managers that specialize in handling distressed debt will also take minority stakes, Bank of Jinzhou said. China Cinda Asset Management’s stake would represent about 6.49% of its shares. China Great Wall Asset Management’s stake wasn’t disclosed.

The news sent prices of Bank of Jinzhou’s U.S. dollar bonds higher on Monday, according to traders. The introduction of state-backed firms could pave the way for future capital injections into the bank, said some analysts.

The recent moves had little impact on the country’s money markets despite investor concern over the health of the Chinese banking system in recent weeks. In May, Chinese regulators seized control of Baoshang Bank, once controlled by a missing tycoon and facing serious credit risks. The authorities said the takeover was an isolated incident but it led to spikes in some short-term lending rates and other market dislocations. The regulators took steps to calm the market by pumping liquidity into the system and asking brokers and financial firms to continue to trade with each other.

Link

ICBC said its investment was aimed at supporting the regulators’ goal of channeling more funding to the private sector.

Two of China’s largest asset managers that specialize in handling distressed debt will also take minority stakes, Bank of Jinzhou said. China Cinda Asset Management’s stake would represent about 6.49% of its shares. China Great Wall Asset Management’s stake wasn’t disclosed.

The news sent prices of Bank of Jinzhou’s U.S. dollar bonds higher on Monday, according to traders. The introduction of state-backed firms could pave the way for future capital injections into the bank, said some analysts.

The recent moves had little impact on the country’s money markets despite investor concern over the health of the Chinese banking system in recent weeks. In May, Chinese regulators seized control of Baoshang Bank, once controlled by a missing tycoon and facing serious credit risks. The authorities said the takeover was an isolated incident but it led to spikes in some short-term lending rates and other market dislocations. The regulators took steps to calm the market by pumping liquidity into the system and asking brokers and financial firms to continue to trade with each other.

Link

恒生淨息差略遜預期 3大行維持中性評級

恒生銀行(00011)截至6月底止的上半年純利按年增長7.98%至136.56億元。高盛發表報告指,恒生上半年每股盈利6.98元,較該行預測高出5%,維持給予「中性」評級,目標價209元。

高盛表示,恒生上半年收入較該行預測高出3%,不過淨息差2.21%,較高盛預測的2.23%略低,主要是籌資成本較高。另外,成本增長按年上升11%,高於9%之收入增幅;撥備較高盛預測低23%。

花旗亦維持恒生「中性」評級,指中期純利較市場預測高出2%,主要由非利息收入帶動,保險業務表現強勁,不過淨利息收入及淨息差遜預期,另外收入增長率低於支出增長率(negative jaws)。

連結

高盛表示,恒生上半年收入較該行預測高出3%,不過淨息差2.21%,較高盛預測的2.23%略低,主要是籌資成本較高。另外,成本增長按年上升11%,高於9%之收入增幅;撥備較高盛預測低23%。

花旗亦維持恒生「中性」評級,指中期純利較市場預測高出2%,主要由非利息收入帶動,保險業務表現強勁,不過淨利息收入及淨息差遜預期,另外收入增長率低於支出增長率(negative jaws)。

連結

恒生中期多賺8% 派中期息1.4元

恒生(00011) 公布中期業績,恒生股東應得溢利按年增加8%,為136.56億元,除稅前溢利增加7%至158.94億元。每股盈利增加5%至6.98元,恒生第二次中股息派1.4元,按年增加7.7%。

期內,營業溢利增加6%至155.61億元,扣除預期信貸損失變動及其他信貸減值提撥前之營業溢利增加8%,為160.71 億元。

淨利息收入增加11%,為158.53億元,非利息收入上升2%,為65.56億元。

期內預期信貸損失變動及其他信貸減值提撥為5.1億元,較2018年上半年2.38億元增加一倍,反映貸款組合增長,以及經濟前景趨於複雜令準備金增加。

連結

期內,營業溢利增加6%至155.61億元,扣除預期信貸損失變動及其他信貸減值提撥前之營業溢利增加8%,為160.71 億元。

淨利息收入增加11%,為158.53億元,非利息收入上升2%,為65.56億元。

期內預期信貸損失變動及其他信貸減值提撥為5.1億元,較2018年上半年2.38億元增加一倍,反映貸款組合增長,以及經濟前景趨於複雜令準備金增加。

連結

訂閱:

意見 (Atom)