作價76.85億元,相對集友資產淨值(今年中期約67億元)計,交易價等於市賬率約1.6倍。證券界相信,出售集友所得有限,不會像南商般為股東帶來派發特別股息機會。集友現時在港共設有24間分行。

連結

美息明年料加3次 港拒緊隨

美國聯儲局一如所料加息四分一厘,為今年首次,亦是2008年金融海嘯以來第二次上調利率。聯儲局同時把明年加息預期由2次調高至3次,比市場預期進取。縱使美國已先後兩次加息共半厘,本港銀行仍未跟隨,滙豐、恒生及中銀香港昨宣布,最優惠利率(P)維持不變,保留在目前5厘水平,同時,港元儲蓄存款利率亦沒有變動。有分析認為,目前最優惠利率與1個月拆息息差甚大,最優惠利率暫不會上調。

恒生銀行執行董事馮孝忠指出,本港銀行體系資金結餘龐大,短息仍然低企,本港最優惠利率及儲蓄存款利率暫不會跟隨美息上調。不過,1個月銀行同業拆息(HIBOR)已由數月前的0.3厘,升至最近的0.6厘以上,以H按(拆息按揭)計算的實際按息已有所上升。

連結

恒生銀行執行董事馮孝忠指出,本港銀行體系資金結餘龐大,短息仍然低企,本港最優惠利率及儲蓄存款利率暫不會跟隨美息上調。不過,1個月銀行同業拆息(HIBOR)已由數月前的0.3厘,升至最近的0.6厘以上,以H按(拆息按揭)計算的實際按息已有所上升。

連結

梁君彥任大新獨董超出限期

金管局強化本地銀行獨董守則,尤其可針對長久以來銀行家族式管理問題。獨董任期過久惹人質疑其獨立性,大新銀行4名獨董中,就有2名自2004年起已出任,包括立法會議員梁君彥,超過金管局提出的9年限期要求。

連結 Dah Sing

連結 Dah Sing

港拆息升抵海嘯後新高 更多H按觸及鎖息上限 銀行或轉谷P按

美國加息前夕,港元資金緊張,本港一個月銀行同業拆息(Hibor)昨日續升至08年金融海嘯以來新高,較今年低位累升0.42厘至0.6242厘!隨着拆息上揚,更多H按計劃總按息觸及2.15厘鎖息上限,若然明年本港拆息繼續上揚,業內人士不排除銀行會力推P按計劃。

有中資行按揭部主管指,H按鎖息上限對中小型銀行盈利或有影響,雖然過往已經批准的按揭貸款申請未能更改,但根據往時加息周期經驗,銀行或會稍微調高新批按揭鎖息上限。

連結

有中資行按揭部主管指,H按鎖息上限對中小型銀行盈利或有影響,雖然過往已經批准的按揭貸款申請未能更改,但根據往時加息周期經驗,銀行或會稍微調高新批按揭鎖息上限。

連結

許文昌:大新金融有條件派發20元以上特別股息

麥格理的預估存在的問題在於,大新金融(440)在出售人壽實質收回的資金是80億元,純利高達43億元,而該行偏偏只在這份利潤上打轉,忽略人壽賬面價值本身37億元也會變現,如果以同樣比例,大新金融應該可以派發41億元而非22億元股息,即每股特息可達12.2元,與摩根大通預估接近。

我們Godahsing的聯署人在4月以來已經提出的,大新金融出售人壽之後的產險業務本身一如麥格理所言,資本充足,需要資金可以少於3億元,而其手持的74.6%的大新銀行每年近4億元股息流入,派掉43億元出售人壽的收益之後,仍會坐擁高達40億元現金,也如摩通所言,依舊是資本過剩。

我們Godahsing的聯署人相信,大新金融(440)出售人壽之後,有能力派發超過每股20元特別股息,合共可超過67億元,屆時已無資金需求的大新金融仍保有遠超所需的逾10億元的資金,基於大新銀行2014年供股已表明資金已足未來數年應用,再加上新保險分銷協議可帶來新利潤,母子皆安。

連結 Dah Sing , Library

我們Godahsing的聯署人在4月以來已經提出的,大新金融出售人壽之後的產險業務本身一如麥格理所言,資本充足,需要資金可以少於3億元,而其手持的74.6%的大新銀行每年近4億元股息流入,派掉43億元出售人壽的收益之後,仍會坐擁高達40億元現金,也如摩通所言,依舊是資本過剩。

我們Godahsing的聯署人相信,大新金融(440)出售人壽之後,有能力派發超過每股20元特別股息,合共可超過67億元,屆時已無資金需求的大新金融仍保有遠超所需的逾10億元的資金,基於大新銀行2014年供股已表明資金已足未來數年應用,再加上新保險分銷協議可帶來新利潤,母子皆安。

連結 Dah Sing , Library

China’s Banks Are Hiding More Than $2 Trillion in Loans

As of June, 32 publicly traded Chinese banks had a total of $2 trillion in investment receivables as of June, up from $334 billion at the end of 2011, according to a tally by The Wall Street Journal of the latest available information from data provider Wind Information Co.

Link

Link

麥格理稱大新金融出售如預期 目標價71.16元

麥格理近期與大新金融(440)管理層會面,確認人壽出售符合進度,並會宣派特別股息,收購方泰禾正在獲得監管許可,而定價不變。而交易自宣布以來已5個月,相類交易則有富通出售香港保險業務涉9個月。該行仍然預期,大新金融可以派發22億元為特別股息,料只有少於3億元用於注資一般保險業務。

麥格理相信,出售人壽後大新金融有3個選擇,1) 繼續維持兩間上市企業,集團或有助銀行低成本注資,但資本回報差低,加上上市和會計費用,不屬良好使用資金;2) 回購大新銀行(2356)並注銷,但根據與管理層討論機會低;3) 出售銀行並回饋資本予股東,料將取得好價錢。

麥格理認為,大新金融今年以來股價已升三成,但由於出售人壽交易未完全反映,料有再升空間,該行現修改特別息看法,料將在今年派發一次特別股息6.5元或總共7.82元而非分三年派發,維持「跑贏大市」評級,予目標價71.16元。而銀行營運方面,仍見中小企資產質素惡化,增長仍慢。

Dah Sing

麥格理相信,出售人壽後大新金融有3個選擇,1) 繼續維持兩間上市企業,集團或有助銀行低成本注資,但資本回報差低,加上上市和會計費用,不屬良好使用資金;2) 回購大新銀行(2356)並注銷,但根據與管理層討論機會低;3) 出售銀行並回饋資本予股東,料將取得好價錢。

麥格理認為,大新金融今年以來股價已升三成,但由於出售人壽交易未完全反映,料有再升空間,該行現修改特別息看法,料將在今年派發一次特別股息6.5元或總共7.82元而非分三年派發,維持「跑贏大市」評級,予目標價71.16元。而銀行營運方面,仍見中小企資產質素惡化,增長仍慢。

Dah Sing

內地限走資 無礙大新人壽易手

蘋果日報:以106億元出售旗下大新人壽的大新交易仍待監管審批,但消息指泰禾的境外資金足夠應付交易,不受新外滙管制影響。傳10.6億定金已到位。據悉,泰禾透過旗下境外機構所持現金,加上未提取信貸額度,足以支付交易。

連結 Dah Sing

連結 Dah Sing

中信里昂重申港銀減持評級

中信里昂表示,疲弱的外來需求導致香港銀行體系貸款結餘按月收縮,人民幣定期存款外流,但港元/美元結餘的正面動力意味今年存款增長將超出2015年,而資產收息率的競爭或令港銀難以收惠同業拆息上揚,而企業破產仍在增加,重申港銀減持評級,前景仍具挑戰,恒生(11)較佳,其他兩大行則予沽售。

Fitch Rates Dah Sing Bank's Subordinated Notes Final 'BBB'

Fitch Ratings has assigned Hong Kong-based Dah Sing Bank's (DSB; BBB+/Stable) Basel III-compliant Tier-2 subordinated notes a final 'BBB' rating. The USD250m notes will be issued on 30 November 2016 under DSB's USD2bn euro medium-term note programme. The notes will have maturity of 10 years and will be callable by DSB after five years and semi-annually thereafter. The notes will carry a fixed interest rate of 4.25% for the first five years and reset semi-annually thereafter, with the interest rate based on the five-year U.S. Treasury Rate plus 255bp.

Link Dah Sing

Link Dah Sing

大新銀行發二級資本美元債券,息率T加275點子區域

《經濟通通訊社22日專訊》市場消息人士指出,大新銀行集團(02356)旗下大新銀行計劃發行二級資本美元債券,為10年期,首5年不可贖回,息率為美國國庫券(T)加275點子區域。 帳簿管理人為匯豐及華僑銀行。

連結

Dah Sing

連結

Dah Sing

花旗重申看好本港銀行多年估值重評周期

花旗重申對香港銀行的正面看法,相信行業僅開始多年加息帶領的估值重評周期,而基本面,美元加息期望上升、孳息傾斜、美元對人民幣強勢將合理帶來淨息差持續擴闊,資金流入帶動資產負債表增長,有利淨息差收入前景,且收入催化劑也存在。該行認為短期雖有風險,而投資者買入港銀部位應有中長期預算。

麥格理料本港加息將提升港銀純利5%

麥格理報告預期,未來12個月香港利率將維持低企,資金充裕似乎難以支持銀行淨息差下跌,但2017年以後,料有必要提高利率維持聯匯,料大型銀行特別是恒生(11)將較小銀行受惠,假設每上調借貸利率25點子,估計對香港4間銀行的淨利息收入和純利提升4%和5%,首選仍為大新金融(440)。

消息指大新銀行擬發行十年期美元債券,補充二級資本

《經濟通通訊社15日專訊》市場消息人士指出,大新銀行集團(02356)旗下大新銀

行尋求發行二級資本美元債券,今日及明日(16日)在香港與投資者面會。債券為10年期,首5年不可贖回。

連結 Dah Sing

行尋求發行二級資本美元債券,今日及明日(16日)在香港與投資者面會。債券為10年期,首5年不可贖回。

連結 Dah Sing

Why banking licenses are getting more valuable

As more mainland financial institutions seek to establish a foothold in Hong Kong, a banking license is getting very much sought after, especially when there are only a few local banks, including Hang Seng Bank (00011.HK), Bank of East Asia (00023.HK) and Dah Sing Banking Group (02356.HK), that are still available for acquisition.

Link

Link

摩通看好港銀受惠美息上升 對內銀維持審慎

摩根大通表示,由於北亞銀行將公布穩定資產質素,而再通脹和孳息曲線將是2017年重要主題,理論上儲蓄經濟,即有充足流動性卻乏增長機會將受惠有關環境,對北亞洲除中國以外銀行股持基本正面態度,而香港銀行更是美息傾斜的主要受益者,特別是在銀行同業中淨拆借方且具有強勁美元或港元存款專營者。

摩通指出,港銀是區內擁有最多美元或港元資產的受益者,此外貸款增長回升和資產質素回穩均支持明年盈利,然而中國放慢的風險和雙倍印花稅的影響仍要觀察,基於強勁資產負債表和出售集友後潛在盈利展望上調,首選中銀香港(2388);對內銀則維持審慎,首選沽空交行(3328)和民行(1988)。

摩通指出,港銀是區內擁有最多美元或港元資產的受益者,此外貸款增長回升和資產質素回穩均支持明年盈利,然而中國放慢的風險和雙倍印花稅的影響仍要觀察,基於強勁資產負債表和出售集友後潛在盈利展望上調,首選中銀香港(2388);對內銀則維持審慎,首選沽空交行(3328)和民行(1988)。

摩根士丹利料港銀受惠孳息曲線傾斜

摩根士丹利表示,美國息率上移且孳息曲線正在傾斜,如果持續將會影響亞洲市場,料香港銀行將會受惠最多,特別是流動性明顯過剩的大型香港銀行,將幾乎直接反映在部份賬目上,其次為台灣和新加坡,該行將香港金融行業由「審慎」上調至「與大市同步」,首選中銀香港(2388),其次為恒生(11)。

大新金融仍為麥格理港銀首選 料有上升空間

麥格理表示,香港非首置買家印花稅上調至15%,由於本港4間銀行今年上半年的貸款組合中37%屬物業借款,且是今年以來的主要貸款增長,料恒生(11)貸款收縮最多,東亞(23)將受到最大利潤打擊,故料其盈利將受壓,料4間銀行2016-18年盈利將因此跌2%,大新金融(440)仍為首選。

麥格理月初料,今年度4間香港銀行貸款將錄得單位數增長,而行業表現仍受併購和特別股息所帶動,近期中銀(2388)出售集友、東亞(23)售卓佳更強化港銀正出售非核心資產的主題,該行相信大新金融(440)出售人壽業務完成後仍有上升空間,且料未來3年派發特別股息,列其為4間港銀中的首選。 Dah Sing

麥格理月初料,今年度4間香港銀行貸款將錄得單位數增長,而行業表現仍受併購和特別股息所帶動,近期中銀(2388)出售集友、東亞(23)售卓佳更強化港銀正出售非核心資產的主題,該行相信大新金融(440)出售人壽業務完成後仍有上升空間,且料未來3年派發特別股息,列其為4間港銀中的首選。 Dah Sing

摩通指大新金融將資本過剩 大新銀行風險回報佳

摩根大通維持大新金融(440)「中性」評級和59元目標價,該行認為即使其將大新人壽出售收益完全作特別息12元分派,管理層也不排除作小量一般保險的併購,但其資本依然過剩,而現價若予一般保險零價值,仍有一成的綜合企業折讓,而折讓不易消除。不過其估值不高,若股價跌穿50元是執平貨機會。

摩根大通維持大新銀行(2356)「增持」評級,目標價18元,該行認為其今年下半年和明年維持穩定經營環境,故現價下跌風險有限,且不認為市場已反映其在大新人壽完成減持後將通過分銷協議而得的更佳收入或利潤貢獻。大新銀行風險回報吸引,現價僅0.8倍市賬率,潛在盈利上調和併購期望重現。

摩根大通表示,香港銀行今年整體以來由於減持資產和相關資本管理而跑贏恒指,雖然今年下半年在貸款改善和低基數下,撥備前經營溢利將重拾增長,但動力難言震奮,該行仍將中銀香港(2388)視為首選,但恒生銀行(11)在年底前或有交易機會,因為美國加息可能性提高,且恒生已相對同業大幅跑輸。

Dah Sing

Dah Sing

摩根大通維持大新銀行(2356)「增持」評級,目標價18元,該行認為其今年下半年和明年維持穩定經營環境,故現價下跌風險有限,且不認為市場已反映其在大新人壽完成減持後將通過分銷協議而得的更佳收入或利潤貢獻。大新銀行風險回報吸引,現價僅0.8倍市賬率,潛在盈利上調和併購期望重現。

摩根大通表示,香港銀行今年整體以來由於減持資產和相關資本管理而跑贏恒指,雖然今年下半年在貸款改善和低基數下,撥備前經營溢利將重拾增長,但動力難言震奮,該行仍將中銀香港(2388)視為首選,但恒生銀行(11)在年底前或有交易機會,因為美國加息可能性提高,且恒生已相對同業大幅跑輸。

HSBC’s Capital Growth Lifts Buyback Prospects

HSBC shares rose 4% after the bank reported Monday that its main capital ratio jumped to 13.9% at Sept. 30 from 12.1% at the end of June, boosted by a regulatory change in the treatment of its stake in China’s Bank of Communications. Analysts said that was good news for HSBC’s dividend, and should mean additional share buybacks once a program currently under way is completed.

Link

Link

重慶銀行首三季多賺10.7%

重慶銀行(01963)公布截至9月底止首三季業績,股東應佔利潤29.6億元(人民幣‧下同),按年上升10.7%。每股基本盈利95分。

單計第三季,盈利為9.3億元,按年升11.2%。

期內,資產減值損失16.21億元,飆升1.61倍。

截至9月底,不良貸款餘額14.22億元,較去年底增加2.12億元;不良貸款率0.97%,與去年底持平;撥備覆蓋率281.28%,上升37.3個百分點。

連結

單計第三季,盈利為9.3億元,按年升11.2%。

期內,資產減值損失16.21億元,飆升1.61倍。

截至9月底,不良貸款餘額14.22億元,較去年底增加2.12億元;不良貸款率0.97%,與去年底持平;撥備覆蓋率281.28%,上升37.3個百分點。

連結

AIA shares sink after UnionPay limits HK insurance purchases

UnionPay customers from the mainland will only be allowed to use their credit and debit cards to buy accident, illness and tourism-related insurance policies in Hong Kong, the state-backed bank card provider said on Saturday through one of its subsidiaries.

Link

Link

星展購澳新亞洲財富管理及零售業務

澳新所出售業務涵蓋新加坡、香港、中國、台灣及印尼,並將以大約1.1億坡元(約6.13億港元)溢價出售。澳新銀行稱,考慮到其競爭地位和回報情況,繼續投資對於該行沒有意義,將計提2.65億澳元虧損。

連結

連結

HSBC plot to free up China cash

Britain’s largest bank has tabled a proposal to regulators asking for permission to reduce the level of capital held as a buffer against its stake in Bank of Communications, China’s fifth-largest bank.

Link

Link

港股可减闲资派高息:由明辉(3828)谈起

事实上香港不少上市企业存有过剩资本,这些资金往往投资不得其法便会造成亏损,比如I.T(999)和英娱酒店(296)等现金充裕的企业,就因为投资目的而作离岸人民币存款而出现巨额汇兑亏损。而目前我正在争取大新金融(440)年底前一旦完成大新人寿的出售交易,尽可能尽派股息也是同理。

連結 Dah Sing , Library

連結 Dah Sing , Library

料中銀快售卓佳突顯港銀有需要售非核心業務

中銀香港(2388)放售集友銀行一事,香港商報率先傳出有所進展,不過午後已撤回報導,而中銀亦強調未訂具法律約束力的協議。查5月時彭博已經報導集友擬售予廈門當局,當時報導七成股權作價為作價約20億美元,今次商報則報銀行總價為30億美元,七成股權仍為21億美元,所以實際差異並不大。

觀乎商報報導行文和內容,相信中銀香港確實接近與廈門方訂立協議出售集友,相信公布只是時間問題。麥格理發表報告預期中銀將出售集友,料今年下半年或明年有望再派特別股息,又指連同東亞(23)出售卓佳,今次交易突顯香港銀行業在營運壓力下,紛紛出售非核心業務以支持資本和派息。

連結

觀乎商報報導行文和內容,相信中銀香港確實接近與廈門方訂立協議出售集友,相信公布只是時間問題。麥格理發表報告預期中銀將出售集友,料今年下半年或明年有望再派特別股息,又指連同東亞(23)出售卓佳,今次交易突顯香港銀行業在營運壓力下,紛紛出售非核心業務以支持資本和派息。

連結

據報廈銀234億收購集友 市賬率3.5倍

中銀香港再次出售集友銀行,承盤者為廈門國際銀行。消息人士指作價30億美元(折合約234億港元),已簽訂協議,日內會正式公布,若作價計算,這次交易的市帳率可能高達3.5倍,廈銀擬在廣東加設集友分行。

連結

連結

大新推低至1.28%年利率稅貸,料本年度稅貸業務雙位數增長

大新銀行銀行產品部總經理及主管鄧子健表示,今年本港經濟增長較去年遜色,零售市道仍放緩,不過去年該行的稅貸業務增長不俗,基數仍較低,因此預期今年該行的稅貸金額及申請人數可錄得雙位數增長。

他又指,過往兩年的稅務貸款額逐步減少,平均稅務貸款額20多萬元,料今年情況相若。

連結 Dah Sing

他又指,過往兩年的稅務貸款額逐步減少,平均稅務貸款額20多萬元,料今年情況相若。

連結 Dah Sing

重庆银行回A股获银监会批复

根据银监会消息显示,银监会对重庆银行IPO方案进行批复,原则上同意重庆银行首次公开发行A股股票,发行规模不超过7.81亿股。据了解,重庆银行本次发行所募集资金扣除发行费用后,将全部用于补充核心一级资本。

連結

連結

股評人何車再推介大新金融等派特息

買入大新金融,博隨時宣佈派發特別股息。中期業績8月下旬見光後,設目標價最高的是麥格理(71.16元),最低的是高盛(60.60元)。大新銀行最終若以較高PB易手,則更上上大吉。

連結 Dah Sing

連結 Dah Sing

星島投資王:大新金融憧憬派特息

10月6日

環球經濟不景,本港銀行業盈利亦全綫倒退,大新金融(440)

大新金融上半年純利按年跌14.9%,至9.14億元,主要受大

另外,大新為重慶銀行(1963)主要股東之一,持股約14.

摩通料其派10元特息

大新金融旗下壽險業務將於年底前完成出售,

現時香港中小企在內地業務經營面臨挑戰,大新金融上半年淨息差及

靜待收購合併消息

君陽證券有限公司行政總裁鄧聲興指,在股息憧憬下,

信誠證券有限公司基金經理王海翔指,集團早前公布出 售大新人壽、大新保險服務及澳門人壽業務,除有利盈利數字表現,

Dah Sing

獲利31億 東亞65億售卓佳 分析料Elliott不會停止狙擊

是項交易雖不涉及金管局審批,但出售完成尚要獲其他監管當局,包括英屬處女群島、汶萊、開曼群島、馬來西亞及英國等監管機構批准。

對於出售卓佳後會否考慮派特別股息,東亞發言人回應未有決定,只表示預期交易需時數個月才完成,該行CET1可望因而提升0.75個百分點。截至6月底,該行有關比率為12.6%。東亞昨收報32.55元,升0.46%。

Elliott發言人則指,出售卓佳只是旁枝末節,東亞董事局面臨更大的問題──如何成功釋放價值予股東。

連結

對於出售卓佳後會否考慮派特別股息,東亞發言人回應未有決定,只表示預期交易需時數個月才完成,該行CET1可望因而提升0.75個百分點。截至6月底,該行有關比率為12.6%。東亞昨收報32.55元,升0.46%。

Elliott發言人則指,出售卓佳只是旁枝末節,東亞董事局面臨更大的問題──如何成功釋放價值予股東。

連結

感謝《壹周刊》報導Godahsing行動

最近財經評論員許文昌,為爭取股東利益發起一個名為「Godahsing」的行動,同一般基金或者是機構投資者不一樣,這是一個由下而上的運動,即是聚眾小股東力量,反客為主,推動上市公司釋放應有的企業價值。

連結 Dah Sing , Library

連結 Dah Sing , Library

56%公司忽略小股東

香港特許秘書公會研究顯示,大部份上市公司與股東溝通未如理想,高達38%受訪公司竟表示不確定誰是公司股東,並無定期或例行監察其股東組合,有逾半(56%)公司認為,只需讓長期股東和機構投資者參與公司。

調查又發現,58%受訪公司亦欠缺股東溝通策略,但約8%受訪者雖然承認溝通不足,但認為不需改進。

連結

調查又發現,58%受訪公司亦欠缺股東溝通策略,但約8%受訪者雖然承認溝通不足,但認為不需改進。

連結

德银要卖华夏银行但钱很难汇出

中国国家外汇管理局目前对大额资金汇出境外的申请,根据不同情况逐个进行审批,以保证人民币汇率稳定为最大前提。还称,监管机构提出的一个方案是,德银将出售华夏银行的股份所得款项分批汇出,而不求一步到位。

連結

連結

東盛予大新金融「買入」評級和62.1元目標價

東盛證券認為,大新金融(440)中期業績略勝預期,預期將會於年內完成出售大新人壽交易,由於其現價只反映預期全年市帳率約0.72倍,由李聲揚領導的該行研究部鑑於大新金融重組及併購的概念扶持,加上受惠其出售大新人壽所派發的潛在特別息,予其買入評級,目標價則定為62.10元。

連結 Dah Sing

連結 Dah Sing

東亞放售卓佳 逾10機構表意向

近年港銀放售資產動作頻頻,東亞銀行(023)出售旗下非核心過戶處業務卓佳集團(Tricor),本月初已向潛在買家發出邀請,消息指初步反應踴躍,表達意向的機構超過10間,有意競投者需於下月中限期前,正式提交首輪入標價。

卓佳作價將參考其除息、稅、折舊攤銷前利潤(EBITDA)為基礎,據悉,去年底卓佳的EBITDA約為4,000萬美元(約3.12億港元),若以EBITDA的5至10倍市盈率計,有關資產交易作價料介乎15.6億至31.2億元。東亞發言人回應說,確認已開始放售卓佳程序,若有需要會適時公佈。

連結

卓佳作價將參考其除息、稅、折舊攤銷前利潤(EBITDA)為基礎,據悉,去年底卓佳的EBITDA約為4,000萬美元(約3.12億港元),若以EBITDA的5至10倍市盈率計,有關資產交易作價料介乎15.6億至31.2億元。東亞發言人回應說,確認已開始放售卓佳程序,若有需要會適時公佈。

連結

東亞銀行、Elliott訴訟案明年4月開審

東亞銀行(00023-HK)與第四大股東國際對沖基金Elliott的訴訟,今日於高等法院進行首次聆訊。

呈請人Elliott、答辯人東亞銀行及東亞銀行董事將於明年1月27日互交文件,明年2月24日將會審視文件,並檢視是否需要就文件提出反對。明年4月7日將會繼續進行聆訊。

Elliott於7月入稟法院,指東亞於公司管治有嚴重缺陷,針對東亞及包括主席李國寶等在內的管理層提出訴訟,而東亞則提出反對呈請,認為Elliott是要迫使東亞賣盤。

連結

呈請人Elliott、答辯人東亞銀行及東亞銀行董事將於明年1月27日互交文件,明年2月24日將會審視文件,並檢視是否需要就文件提出反對。明年4月7日將會繼續進行聆訊。

Elliott於7月入稟法院,指東亞於公司管治有嚴重缺陷,針對東亞及包括主席李國寶等在內的管理層提出訴訟,而東亞則提出反對呈請,認為Elliott是要迫使東亞賣盤。

連結

中国银行业出现减员降薪潮

今年以来,中国上市银行裁撤了约3.5万名员工,并削减了平均薪资,试图在营收增长停滞之际降低成本。在中国19家上市银行中,有7家报告6月底员工总数相比半年前减少,其中包括按资产规模计六家最大银行中的五家。

連結

連結

許文昌:大新系前景受制年底或宣布特別股息

系內業績和大新金融(440)的股東特別大會,兩者結果都是驚喜欠奉,也算是符合預期,不過最重要是管理層在股東大會上表明,一旦完成出售大新人壽交易將同時宣布特別股息,一般估計年底達致,值得期待。

連結 Dah Sing , Library

連結 Dah Sing , Library

東盛予大新銀行「買入」評級和16.5元目標價

東盛證券報告表示,去年大新銀行(2356)業績符合預期,料今年度淨息差將收窄,不良貸款及撥備均會上升,純利輕微倒退。但研究部主管李聲揚稱,由於大新銀行是少數未被併購的本地銀行股之一,加上大新系近日的企業行動擴大其重組的想像空間,予「買入」評級,目標價相當於1倍市賬率即16.5元。

連結

Dah Sing

連結

Dah Sing

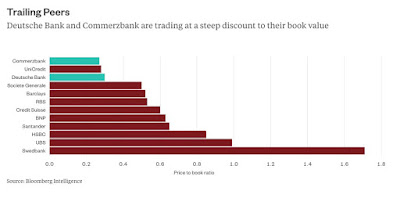

Bloomberg: Two Bank CEOs Walk Into a Bar

At a conference later in the day, Deutsche Bank CEO John Cryan poured more cold water on the excitement: while he sees a need for German banks to consolidate he isn't looking for partners in his local market.He's not the only bank chief to talk about the need for consolidation in the banking industry. It's a point Commerzbank CEO Martin Zielke and UBS's investment-banking chief Andrea Orcel have also made. There's more than a hint of self-interest: it's easy for them to call on peers to do to the hard work of consolidation, leaving themselves to benefit.

Link

Link

中銀多賺2.2倍 連特別息派1.255元 息率近5厘

中銀香港(2388)公佈上半年業績,半年盈利急升219.2%至427.31億元,符合市場預期,主要受惠出售南洋商業銀行的一次性收益,若不計出售南商,基本溢利為122.28億元,按年跌2.1%。每股基本盈利4.0416元,如剔除出售南商的收益,則為港幣1.2083元。派中期息54.5仙,特息71仙,共派1.255元。股息率接近5厘。

連結

連結

經濟通:大新金融賣仔未完成,唔使提前離場!

不過明眼人都知道,大新金融股價走勢同佢嘅業績關係唔大,事關大新金融決定出售壽險業

務畀深圳房地產商泰禾集團(深:000732),缸友一來寄望賣仔換取收益,二來希望同小股東分甘同味,大派特別息。所以,大新金融一日未完成出售,估值潛力仍然存在,缸友可以趁呢排股價走下坡收集,等佢再創新高!

連結 Dah Sing

務畀深圳房地產商泰禾集團(深:000732),缸友一來寄望賣仔換取收益,二來希望同小股東分甘同味,大派特別息。所以,大新金融一日未完成出售,估值潛力仍然存在,缸友可以趁呢排股價走下坡收集,等佢再創新高!

連結 Dah Sing

大新金融出售人壽交易完成後將公告特別股息

大新系公布業績,最主要的銀行(2356)部份倒退14%,可以接受,不過貸款減值增加78.3%或1.4億元,顯示內地信貸趨勢確實欠佳,重慶銀行(1963)貢獻也按年下跌9.3%,顯示被攤薄和人民幣貶值拖累,加上其貸款減值勁升1倍又未企穩,而且現正排隊A股上市,料再帶來負面影響。

確實連內銀大好友淡馬錫都開始減持內銀股的當前,早其4年投資興業銀行的恒生(11)去年已經及身而退,再抱著貢獻下降的重慶銀行(1963)不如減持現充實資本和改善估值。不過業績後大新系有沽壓,大新銀行尤甚,相信與業績關係有限,反而與管理層聲稱無重組和賣盤計劃有關。

其實大新系賣盤言論一向反覆,最重要是大新金融(440)目前正期望年底前完成出售人壽的交易,現時沒有計劃也是合理之言。至於中期減派息因應盈利下跌,其絕對息率實際仍有升幅。昨日在場有數十名Godahsing支持者抽空現身,管理層已明言一旦完成交易將會公告派發特別股息數目,算是好消息。

連結 Dah Sing

確實連內銀大好友淡馬錫都開始減持內銀股的當前,早其4年投資興業銀行的恒生(11)去年已經及身而退,再抱著貢獻下降的重慶銀行(1963)不如減持現充實資本和改善估值。不過業績後大新系有沽壓,大新銀行尤甚,相信與業績關係有限,反而與管理層聲稱無重組和賣盤計劃有關。

其實大新系賣盤言論一向反覆,最重要是大新金融(440)目前正期望年底前完成出售人壽的交易,現時沒有計劃也是合理之言。至於中期減派息因應盈利下跌,其絕對息率實際仍有升幅。昨日在場有數十名Godahsing支持者抽空現身,管理層已明言一旦完成交易將會公告派發特別股息數目,算是好消息。

連結 Dah Sing

許文昌:大新金融股東特別大會發言稿

2016年8月25日

各位大新金融管理層、各位股東:

大家好,我叫許文昌,是大新系股東,亦是大新系股東倡議活動Godahsing.com的發起人。有關今日出售大新人壽的交易議案,我們早前已經表明立場,認同對系內兩間公司均屬利好,當中大新銀行取得26億元的獨家銀保分銷費用,相當於長期增值一成;大新金融更是大贏家,出售港澳壽險業務加上持股74.6%的大新銀行間接所得,交易總額達一百億,以作價論堪稱世紀交易。

我們認為由大新主席王守業和王祖興先生領導的管理層的高明值得一讚。

不過正如我上次周年股東大會發言所及,大新金融目前存在的控股折讓問題,未必單純隨著最終出售大新人壽可以解決,事實上今次交易自6月2日宣布以來,大新銀行截至24日止股價上升接近一成,與東亞(23)和 中銀香港(2388)大致同步,反觀理論上受惠最大的大新金融,股價卻僅升1%,離合理值69元最少折讓兩成半,變相折讓反而略有擴大。

事實上環球銀行均在縮減業務規模,本港掛牌的匯控(5)和渣打(2888)就是一例,而香港上市同業亦正積極回應,比如2004年已經投資興業的恒生銀行(11)已基本悉售所有股權,中銀香港已賣出南洋商業銀行並正商討出售集友銀行,東亞銀行放售秘書部門卓佳之餘,也正將市值約八千萬元的物業放盤,特別是匯控回購和中銀擬派特別股息,市場均給予正面回應。

正如大新系管理層在最新業績公告明言:「上半年市況大致困難……集團對下半年度的前景將繼續保持審慎態度」,我們也認同在目前市況,大規模作新投資並不明智。大新金融如果完成交易之後盡可能甚至完全派發出售所得的80億元為特別股息,研究重組乃至放售其他如重慶銀行等(1963)等非核心資產,相信市場對大新系將會改觀,對股東價值和系內估值均有好處。

我設立的Godahsing.com網站主要發布大新系內資訊和消息,有助普羅股東了解公司發展,目前支持大新系短期派發特別股息、中期進行系內重組以至長期併購的聯署贊助人數已經超過130人,這批願意身體力行出錢出力關心大新系的小股東可謂是香港以至全球市場少有的一群,今日很多聯署人更是抽空出席股東大會,為的是表達關注,他們對大新系有贊許之餘也有期望。

釋放價值、收窄折讓對所有股東均有益處,我期望管理層正面考慮。多謝。 Dah Sing , Library

各位大新金融管理層、各位股東:

大家好,我叫許文昌,是大新系股東,亦是大新系股東倡議活動Godahsing.com的發起人。有關今日出售大新人壽的交易議案,我們早前已經表明立場,認同對系內兩間公司均屬利好,當中大新銀行取得26億元的獨家銀保分銷費用,相當於長期增值一成;大新金融更是大贏家,出售港澳壽險業務加上持股74.6%的大新銀行間接所得,交易總額達一百億,以作價論堪稱世紀交易。

我們認為由大新主席王守業和王祖興先生領導的管理層的高明值得一讚。

不過正如我上次周年股東大會發言所及,大新金融目前存在的控股折讓問題,未必單純隨著最終出售大新人壽可以解決,事實上今次交易自6月2日宣布以來,大新銀行截至24日止股價上升接近一成,與東亞(23)和 中銀香港(2388)大致同步,反觀理論上受惠最大的大新金融,股價卻僅升1%,離合理值69元最少折讓兩成半,變相折讓反而略有擴大。

事實上環球銀行均在縮減業務規模,本港掛牌的匯控(5)和渣打(2888)就是一例,而香港上市同業亦正積極回應,比如2004年已經投資興業的恒生銀行(11)已基本悉售所有股權,中銀香港已賣出南洋商業銀行並正商討出售集友銀行,東亞銀行放售秘書部門卓佳之餘,也正將市值約八千萬元的物業放盤,特別是匯控回購和中銀擬派特別股息,市場均給予正面回應。

正如大新系管理層在最新業績公告明言:「上半年市況大致困難……集團對下半年度的前景將繼續保持審慎態度」,我們也認同在目前市況,大規模作新投資並不明智。大新金融如果完成交易之後盡可能甚至完全派發出售所得的80億元為特別股息,研究重組乃至放售其他如重慶銀行等(1963)等非核心資產,相信市場對大新系將會改觀,對股東價值和系內估值均有好處。

我設立的Godahsing.com網站主要發布大新系內資訊和消息,有助普羅股東了解公司發展,目前支持大新系短期派發特別股息、中期進行系內重組以至長期併購的聯署贊助人數已經超過130人,這批願意身體力行出錢出力關心大新系的小股東可謂是香港以至全球市場少有的一群,今日很多聯署人更是抽空出席股東大會,為的是表達關注,他們對大新系有贊許之餘也有期望。

釋放價值、收窄折讓對所有股東均有益處,我期望管理層正面考慮。多謝。 Dah Sing , Library

德銀、匯豐維持大新金融「買入」評級

德銀表示,基於更佳息差和聯營盈利,大新銀行(2356)業績勝該行預期3%,惟大新金融(440)則因為較高儲備而遜預期7%,該行引述管理層稱目前仍太早決定出售人壽所得作股息的比例,但因存在企業行動可能,維持兩股「買入」評級,不過自公告後大新金融跑輸銀行,加上特別息期望,故傾向前者。

匯豐稱,大新金融(440)受其銀行(2356)面對的挑戰所拖累,但投資者將注視其出售人壽後的資金運用,不過該行對其回饋股東看法審慎因部份將用作再投資,不過現價僅為2016年預期市賬率0.8倍,雖然股價今年已升34%但風險回報仍吸引,維持「買入」評級,目標價升4.3%至62.6元。

麥格理相信,大新金融(440)出售人壽的交易將在今年完成,目前福建泰禾正尋求百慕達、香港和澳門的監管批准,市場焦點仍然是其潛在特別股息。不過該行對派息展望較為保守,因集團的核心一級資本比率中期改善卻仍然減少中期股息,該行維持其「跑贏大市」評級,目標價由76.7元降至71.16元。 Dah Sing

匯豐稱,大新金融(440)受其銀行(2356)面對的挑戰所拖累,但投資者將注視其出售人壽後的資金運用,不過該行對其回饋股東看法審慎因部份將用作再投資,不過現價僅為2016年預期市賬率0.8倍,雖然股價今年已升34%但風險回報仍吸引,維持「買入」評級,目標價升4.3%至62.6元。

麥格理相信,大新金融(440)出售人壽的交易將在今年完成,目前福建泰禾正尋求百慕達、香港和澳門的監管批准,市場焦點仍然是其潛在特別股息。不過該行對派息展望較為保守,因集團的核心一級資本比率中期改善卻仍然減少中期股息,該行維持其「跑贏大市」評級,目標價由76.7元降至71.16元。 Dah Sing

Dah Sing Banking sees net sink 14pc

With the sale of Dah Sing Life for HK$8 billion in June, Wong said a special dividend with be declared. "We are still in discussion about the payout amount," he said. The deal has made a profit of HK$4 billion and it is expected that all or part of it will go to the shareholders as dividend.

Link Dah Sing

Link Dah Sing

東亞救亡連環放售兩舖市值逾8000萬

東亞銀行上周公布中期純利按年倒退,管理層拋出為期3年的削減成本計劃,包括整合業務及縮減分行面積等,把香港的分行樓面面積減少11%,期望營運成本3年內減少7億元。銀行方面旋即推出自用舖位放售,據本報獲悉,其中筲箕灣道地舖連一樓單位及九龍慈雲山毓華里地舖最新以交吉形式放售,兩舖市場估值逾8000萬元。

連結

連結

重庆银行拟A+H股上市 称已在排队

重庆银行今日在香港召开中期业绩会。重庆银行资产负债部总经理李映军表示,重庆银行已经在A股排队,计划A+H股两边上市,主要为补充资产,扩展资金来源。

作为贷款质量的先行指标,重庆银行3个月以内的逾期贷款已经连续三年呈翻倍式增长。

連結

作为贷款质量的先行指标,重庆银行3个月以内的逾期贷款已经连续三年呈翻倍式增长。

連結

重庆银行关注类贷款占比超5% 资产质量不容乐观

重庆银行今日发布2016年中期业绩报告。该行上半年实现归属于股东的净利润为20.30亿元,较上年同期增长1.92亿元,增幅10.5%。报告期内,减值损失拨备为10.58亿元,较上年同期增长98.6%。

連結

連結

Hui Man-cheong is quoted in Reuters as activist

"This trend exists, but usually it's invisible and more timid," said Hui Man-cheong, a Hong Kong shareholder activist. "Chinese companies are less willing to embrace different opinions."

Link Library

Link Library

許文昌:大新金融8月底股东会共关注

Godahsing.com短期希望大新金融可以在完成交易之後,在今年度内尽量甚至应该完全派发所得的80亿元现金,中期可以重组大新母子的股权结构作出实物分派,随时借此一举释放两者潜在百亿元的市场价值,悉数惠及所有大小股东,大股东王氏家族名声和身价自然也是水涨船高。

相信大新金融股东特别大会议案通过后,出售人寿的交易可於年底前完成。Godahsing.com呼吁各位大新金融股东主动联络持仓证券行,出席8月25日星期四4时半在北角海运大厦20楼举行的股东会,表达对交易和股息的关注,并参与网站逾百人的联署,共成大事。

連結 Library

相信大新金融股东特别大会议案通过后,出售人寿的交易可於年底前完成。Godahsing.com呼吁各位大新金融股东主动联络持仓证券行,出席8月25日星期四4时半在北角海运大厦20楼举行的股东会,表达对交易和股息的关注,并参与网站逾百人的联署,共成大事。

連結 Library

德銀料港銀中期面對挑戰 維持大新系「買入」評級

8月底踏入香港銀行和大新系業績公布期,德銀坦言,港銀中期業績的主要挑戰是較低貸存比率造成的息差窄、較少的費用收入和資產質素開始正常化,不過好處是港銀資本維持強勁也缺乏再投資渠道,其中大新和中銀香港(2388)的非核心出售收益將提供更多正面的企業行動空間,並為股價提供關鍵支持。

德銀維持大新金融(440)和大新銀行(2356)的「買入」評級,因受事件因素催化劑帶動,不過銀行資產質素將面對來自中小企賬目的阻力,然而大新人壽近期簽訂的銀保協議可以提供不俗的長期經常收入,而大新金融估值吸引,且有特別股息和潛在銀行企業行動。目前港銀以1.5倍市賬率交投,2016年股東回報料為11%。

大華繼顯則相信,受較弱費用收入影響,港銀中期業績扣除一次性項目將會按年下跌7.2%,料淨差息將進一步收窄,不過香港資產質素料可維持健康,對行業予「與大市同步」評級,予大新銀行「持有」評級,重申一旦該行賣盤每股可值30元,但現價以其未來數年10%的回報則基本面已算合理。

大華繼顯則相信,受較弱費用收入影響,港銀中期業績扣除一次性項目將會按年下跌7.2%,料淨差息將進一步收窄,不過香港資產質素料可維持健康,對行業予「與大市同步」評級,予大新銀行「持有」評級,重申一旦該行賣盤每股可值30元,但現價以其未來數年10%的回報則基本面已算合理。

8月25日請出席股東大會冀釋放大新金融價值

早前出售大新人壽予福建泰禾的聯合公告均標明通函料於8月8日或之前發放,結果昨晚大新金融(440)的通函如期出現,當中顯示去年大新壽險香港和澳門資產淨值分別為35.1億元和1.9億元,出售壽險之後大新金融只剩資產淨值僅為7億元的一般保險,連同大新銀行(2356)股權和80億現金。

基於大新人壽的市佔率近年持續下跌,去年香港市場僅剩0.4%,較2013年跌一半,排名19位,澳門更是不值一題的0.1%,今次交易對大新系實屬百年一遇,期望大新金融(440)股東主動聯絡持倉證券行,以出席在8月25日星期四4時半在北角海運大廈20樓舉行的股東大會,要求派發高額股息。

估計大新金融(440)股東特別大會議案通過後,出售人壽予福建泰禾的交易可於今年底前完成,現時大新人壽市值僅178億,扣除持有的大新銀行股權市值(2356)156億元,即將到手的80億現金現時只反映區區20億,並不合理。若然盡量派息同時實物分派銀行股份,即可一舉釋放60億元價值。

Dah Sing , Library

基於大新人壽的市佔率近年持續下跌,去年香港市場僅剩0.4%,較2013年跌一半,排名19位,澳門更是不值一題的0.1%,今次交易對大新系實屬百年一遇,期望大新金融(440)股東主動聯絡持倉證券行,以出席在8月25日星期四4時半在北角海運大廈20樓舉行的股東大會,要求派發高額股息。

估計大新金融(440)股東特別大會議案通過後,出售人壽予福建泰禾的交易可於今年底前完成,現時大新人壽市值僅178億,扣除持有的大新銀行股權市值(2356)156億元,即將到手的80億現金現時只反映區區20億,並不合理。若然盡量派息同時實物分派銀行股份,即可一舉釋放60億元價值。

Dah Sing , Library

Smartkarma: Dah Sing Financial: Circular Released

As discussed in Dah Sing: Holdco Still Cheap, Circular Despatch Event Imminent just two trading days ago, the Circular concerning the Disposal of the life insurance businesses of Dah Sing Financial Holdings (440 HK) to Everwin (the HK subsidiary of the Thai Hot Group, the actual purchaser) was expected on or before August 8th. We got it August 7th.

Link

Link

CI Ratings: Dah Sing Bank- Ratings Affirmed with a Stable Outlook

Capital Intelligence Ratings (CI Ratings or CI), the international credit rating agency, announced today that it has affirmed the Financial Strength Rating (FSR) of Dah Sing Bank Limited (DSB) at 'BBB+'. The FSR is underpinned by the sustained improvement in capital adequacy, coupled with a higher Tier I component, comfortable liquidity, and a better-than-average internal capital generation rate.

Link

Link

出席大新銀行股東特別大會 候大新金融通函

今日收市後我將出席大新銀行(2356)的股東特別大會,涉及大新人壽出售以後新的獨家分銷和佣金協議,對於銀行而言是新增的大額收入,通過毫無懸念,故此我也沒有計劃發言。今次特別議案的通函是在7月15日發布,早於原先預期8月8日或之前公布的時間表,料大新金融(440)通函也即將發放。

根據大新銀行(2356)通函顯示,財務顧問中信證券國際披露其可受惠大新人壽的新獨家分銷協議,未來15年每年的每股盈利可因相關攤銷增值0.1元,總計1.51元,是去年宏利(945)與星展4個亞洲市場簽訂獨家分銷權總額的2倍,更是每客戶初期供款的2.8倍,尚未計每年佣金收入約1億。

早前泰禾收購大新人壽的聯合公告均標明通函預期可於8月8日或之前發放,基於大新人壽的市佔率近年持續下跌,去年香港市場僅剩0.4%,較2013年跌一半,排名19位,澳門更是不值一題的0.1%,今次交易對大新系實屬百年一遇,期望今日股東會後8月8日或之前大新金融(440)通函盡快下達。

根據大新銀行(2356)通函顯示,財務顧問中信證券國際披露其可受惠大新人壽的新獨家分銷協議,未來15年每年的每股盈利可因相關攤銷增值0.1元,總計1.51元,是去年宏利(945)與星展4個亞洲市場簽訂獨家分銷權總額的2倍,更是每客戶初期供款的2.8倍,尚未計每年佣金收入約1億。

早前泰禾收購大新人壽的聯合公告均標明通函預期可於8月8日或之前發放,基於大新人壽的市佔率近年持續下跌,去年香港市場僅剩0.4%,較2013年跌一半,排名19位,澳門更是不值一題的0.1%,今次交易對大新系實屬百年一遇,期望今日股東會後8月8日或之前大新金融(440)通函盡快下達。

滙控恒生「不存在資本過度充裕」情況

滙控放棄漸進派息政策,未來將持平定於每年每股派0.51元水平。證券界引述麥榮恩在會上表示,恒生派息政策由該行董事會「獨立決定」。據悉,恒生會因應本身收益增長、股本回報及資本狀況,維持漸進派息做法。

連結

連結

恒生壞賬惡化 急收緊內地貸款

恒生壞賬情況值得注視,其於6月底的總減值貸款較去年底增9.77億元,佔總客戶貸款比例升至0.55%,貸款減值撥備等亦增21%,至7.21億元。壞賬增加主要來自內地企業,尤其產能過剩問題及國企重組。

連結

連結

里昂料恒生半年少赚59% 估计东亚中期纯利跌34%

http://hk.jrj.com.cn/2016/07/27142021239564.shtml 本地银行将于8月3日起陆续公布业绩,里昂报告认为上半年银行整体收入按年下跌8%,较去年下半年跌3%,料恒生银行中期业绩最理想。展望下半年前景并不令人鼓舞,维持对板块「减持」评级。

http://hk.jrj.com.cn/2016/07/27142021239564.shtml

http://hk.jrj.com.cn/2016/07/27142021239564.shtml

楊懷康:銀行「去本土化」

梁、馮、伍、廖等老牌家族紛紛賣盤,何也?然而負起傳承重責,首先要審時度勢。老牌家族莫不見過世面,好些更經歷朝代更迭興替。主權過渡、一國兩制是新鮮事物,初時容或觀望,可是過渡二十年後,香港現今是何境況,他們又怎不心中有數?要對得住祖先、為下一代盡責,可作的選擇,清楚不過。

老牌家族跟李首富的資產部署,背後動力可略有不同。加強監管銀行金融機構殆為世界大勢,金融海嘯後更是雷厲風行。除了全面釘緊其運作,束縛融資借貸,同時不斷提高資本充足比率,以致所有銀行皆面對不斷集資的壓力,愈是多做生意便要愈多的本錢。故此銀行已非昔日那門既賺錢又體面的生意矣。

昔日賓架跟客戶建立長遠關係,提供資金助其發展,是其生意夥伴;經過上述的深層次監管改造,今天的賓架莫不有quota在身;念茲在茲,是如何多賺佣金。金融海嘯後,賓架在歐美甚至成為了貪得無厭的代名詞,直是人人喊打的過街老鼠。大氣候如斯,老牌家族潔身自愛,沽售銀行祖業又豈無道理?

http://hk.apple.nextmedia.com/realtime/magazine/20160720/55380372

老牌家族跟李首富的資產部署,背後動力可略有不同。加強監管銀行金融機構殆為世界大勢,金融海嘯後更是雷厲風行。除了全面釘緊其運作,束縛融資借貸,同時不斷提高資本充足比率,以致所有銀行皆面對不斷集資的壓力,愈是多做生意便要愈多的本錢。故此銀行已非昔日那門既賺錢又體面的生意矣。

昔日賓架跟客戶建立長遠關係,提供資金助其發展,是其生意夥伴;經過上述的深層次監管改造,今天的賓架莫不有quota在身;念茲在茲,是如何多賺佣金。金融海嘯後,賓架在歐美甚至成為了貪得無厭的代名詞,直是人人喊打的過街老鼠。大氣候如斯,老牌家族潔身自愛,沽售銀行祖業又豈無道理?

http://hk.apple.nextmedia.com/realtime/magazine/20160720/55380372

對沖基金告東亞李國寶 盼撤Criteria售股限制

Elliott繼去年向法庭呈請、要求公開當年東亞對三井住友配股的文件後,今次已是兩年內第二次對東亞興訟。據悉因為上次其勝訴,今次為該基金審視完配股文件的後續行動。

http://hk.apple.nextmedia.com/financeestate/first/20160719/19700704

http://hk.apple.nextmedia.com/financeestate/first/20160719/19700704

許文昌:大新金融重組價值逐步被認可

如果細心閱讀母子兩份公告,必須認可交易作價極佳,而且做法高明,這也是我早前發新聞稿讚揚交易的理由。欣慰越來越多投資者理解大新系的價值。我主力提倡的實物分派重組建議。德銀等券商也開始正視,令人鼓舞。

http://blog.dbc.hk/detail/Id/52603/%E5%A4%A7%E6%96%B0%E9%87%91%E8%9E%8D%E9%87%8D%E7%B5%84%E5%83%B9%E5%80%BC%E9%80%90%E6%AD%A5%E8%A2%AB%E8%AA%8D%E5%8F%AF Library

http://blog.dbc.hk/detail/Id/52603/%E5%A4%A7%E6%96%B0%E9%87%91%E8%9E%8D%E9%87%8D%E7%B5%84%E5%83%B9%E5%80%BC%E9%80%90%E6%AD%A5%E8%A2%AB%E8%AA%8D%E5%8F%AF Library

麥格理大幅調高大新金融目標價七成至76.7元

最新加入唱好大新金融(440)的是麥格理,該行大幅將其評級由「跑輸大市」上調至「跑贏大市」,目標價由44.7元急漲72%至76.7元,相當於反映人壽業務出售後的1倍市賬率。大新金融目前僅以0.7倍市賬率交投,由於人壽高於預期的溢價,即使該股今年以來已升33%,料後市仍可再上升。

麥格理認為,現價大新金融較大新銀行市值和淨值折讓14-15億美元,假設予後者0.6倍市賬率,大新金融也應該以一倍市賬率交投,即潛在再升50%。該行又料其將派息而非持有現金,料2016-18年度每年派發4.5元或15億元特別股息,推高3年度股息率至11.4%。

麥格理認為,現價大新金融較大新銀行市值和淨值折讓14-15億美元,假設予後者0.6倍市賬率,大新金融也應該以一倍市賬率交投,即潛在再升50%。該行又料其將派息而非持有現金,料2016-18年度每年派發4.5元或15億元特別股息,推高3年度股息率至11.4%。

大新逆市擴張 擬增聘一成人手

現時零售業務的前線人員約150人,計劃增聘至少10%人手,短期或逆市請約20至30人,主要負責前線及財富管理,暫無計劃減少證券中心數目。下半年仍計劃開設新分行,或細行搬大行,強調整體分行面積增20%。

連結

連結

大新銀行斥1億拓電子理財平台 現無計劃縮減證券買賣服務

<匯港通訊> 大新銀行(02356)執行董事兼零售銀行處主管王美珍表示,大新推出不少新措施,將以新品牌理念示人,未來將斥資1億元發展電子理財服務平台,另外亦會推出不少新的個人理財服務,及為安排職員穿上新制服。

對於早前有大行指,大新銀行有機會成為收購目標,而上調其目標價,故當被問到今次發佈會是否明確否認出售意向時,王美珍指,有關聯想想像力太豐富,謂只是希望做好業務,增加市佔率。她又提到,無計劃縮減證券買賣服務,未來會繼續增加實體銀行分行。

至於出售大新人壽後,今年會否加派特別股息,董事總經理兼行政總裁王祖興指,若股息方面有進展會通知,而目前無任何收購重組計劃。 (JM)

連結

對於早前有大行指,大新銀行有機會成為收購目標,而上調其目標價,故當被問到今次發佈會是否明確否認出售意向時,王美珍指,有關聯想想像力太豐富,謂只是希望做好業務,增加市佔率。她又提到,無計劃縮減證券買賣服務,未來會繼續增加實體銀行分行。

至於出售大新人壽後,今年會否加派特別股息,董事總經理兼行政總裁王祖興指,若股息方面有進展會通知,而目前無任何收購重組計劃。 (JM)

連結

大新或推H+1.5按息

相繼有本港銀行調低住宅按揭H按息率至H加1.5厘,大新銀行表示,不排除會跟隨。大新又指,上半年按揭業務錄得輕微升幅,集團未來會增加10%前線員工。被問到集團會否進行重組或賣盤,集團表示,暫時未有相關計劃。

連結

連結

許文昌:大新金融估值折讓擴大宜應對

自大新金融(440)和大新銀行(2356)在6月2日晚上聯合公布,向福建上市A股泰禾集團出售大新金融香港與澳門壽險業務以來,大新系兩只股份在40日以來表現迥異,本來受惠最大的大新金融期內竟然倒跌0.6%,反觀大新銀行則錄得6.2%升幅,突顯前者折讓加大,若然應對得法有助改善情況。

鑑於大新銀行的獨家銀保分銷協議所得乃市場忽略的因素,今次全數26億且可在銀保分銷期開始已取得全數費用八成,相當於銀行有形賬面值10%,意味銀行部份憑有關交易已可增值一成,且未包括每年佣金。然而市場反應遲緩,交易宣布後股價隔了一周方才正式上升,至今僅小升6%,仍未到價。

相對另一家族銀行東亞(23)期內股價升逾6.2%,大新系確實落後,特別是現價大新金融持有的大新銀行已相當於每股45.1元,加上今次出售所得的每股23.9元淨現金,已達每股69元,只簡單相加,大新金融現價較其最基本估值有逾26%的不合理折讓,尚未計及上市地位和剩餘的一般保險業務。

連結 Library

鑑於大新銀行的獨家銀保分銷協議所得乃市場忽略的因素,今次全數26億且可在銀保分銷期開始已取得全數費用八成,相當於銀行有形賬面值10%,意味銀行部份憑有關交易已可增值一成,且未包括每年佣金。然而市場反應遲緩,交易宣布後股價隔了一周方才正式上升,至今僅小升6%,仍未到價。

相對另一家族銀行東亞(23)期內股價升逾6.2%,大新系確實落後,特別是現價大新金融持有的大新銀行已相當於每股45.1元,加上今次出售所得的每股23.9元淨現金,已達每股69元,只簡單相加,大新金融現價較其最基本估值有逾26%的不合理折讓,尚未計及上市地位和剩餘的一般保險業務。

連結 Library

WSJ:今年全球20家规模较大银行总市值已蒸发四分之一

这些银行的合计市值损失约4650亿美元。受损的不只是尊严。如果这些银行最终需要通过筹集资本来改善资产负债状况,那么股价的急剧下跌还会让它们在筹集资金时遇到更多困难,并付出更高成本。

市值的大幅下滑会让银行高管倾向于不作为,而不是在他们可以出手时卖出股票。银行的高管们或许会等待股价回升,结果却发现股价进一步下挫,令自己陷入更加糟糕的处境。另一个潜在的担忧是,随着银行股价的下跌,员工们会焦虑不安。包括股票期权或限制性股票在内的一揽子薪酬安排的吸引力突然大幅下降。

連結

市值的大幅下滑会让银行高管倾向于不作为,而不是在他们可以出手时卖出股票。银行的高管们或许会等待股价回升,结果却发现股价进一步下挫,令自己陷入更加糟糕的处境。另一个潜在的担忧是,随着银行股价的下跌,员工们会焦虑不安。包括股票期权或限制性股票在内的一揽子薪酬安排的吸引力突然大幅下降。

連結

花旗:脫歐後港元或成避難所 中銀或跑贏英國基地同業

花旗上月底指出,目前香港銀行業擁有高度流動性,貸存比率為64%且港元資金成本低至26點子,港元同業拆息裹低於美元同業拆息,基於港元的聯匯制度,市場或視香港為資金避難所或致避險資金流入增加,該行預期或導致英鎊和歐羅下跌而美元強勢,人民幣短線兌美元走弱,或對香港人民幣資金池構成壓力。

該行稱,英國脫歐或令美國加息成疑,令未來對香港銀行淨息差的正面期望減少,相信加息部份給予恆生(11)的2倍市賬率和中銀香港(2388)的80%溢價將受考驗。港銀4大行只有中銀以中國為主,其他匯豐香港、渣打香港和恒生均立足英國金融集團,或導致中銀貸款相對的增長和淨利息收入跑贏同業。

該行稱,英國脫歐或令美國加息成疑,令未來對香港銀行淨息差的正面期望減少,相信加息部份給予恆生(11)的2倍市賬率和中銀香港(2388)的80%溢價將受考驗。港銀4大行只有中銀以中國為主,其他匯豐香港、渣打香港和恒生均立足英國金融集團,或導致中銀貸款相對的增長和淨利息收入跑贏同業。

中银香港收购母行东盟资产作价高 大行看法存争议

中银香港(02388)收购其母公司中国银行(03988)在马来西亚和泰国的分行。摩根士丹利和摩根大通认为收购作价高于预期,但是不算过分,摩根大通给予中银香港“增持”评级,29元目标价,并预计会派1至1.5元特别息。穆迪则认为该收购交易将抵消中银香港出售南商行的正面效应。

連結

連結

德銀指中銀香港收購東盟資產作格不平宜

德銀表示,中銀香港(2388)宣布收購中國銀行(3988)的馬來西亞和泰國附屬作為系內東盟的重組計劃,收購價為69億港元現金,相當於1.6倍市賬率。其中大馬作價相當於1.76倍,其去年賺2.03億元和股東回報率9倍;而泰國作價為1.46倍,去年賺1400萬元和股東回報率0.7倍。

德銀初步指出,收購作價並不平宜,因為該行跟蹤的馬來西亞和泰國本土銀行目前在市場均以1.4倍和1.2倍交投,而且於本土市佔率和股東回報更高。雖然收購有溢價,但相信中銀管理未來將較母行更為投入,長遠料有上升潛力,而收購後中銀香港仍有610億元過剩現金,料年內特別息有空間。

德銀初步指出,收購作價並不平宜,因為該行跟蹤的馬來西亞和泰國本土銀行目前在市場均以1.4倍和1.2倍交投,而且於本土市佔率和股東回報更高。雖然收購有溢價,但相信中銀管理未來將較母行更為投入,長遠料有上升潛力,而收購後中銀香港仍有610億元過剩現金,料年內特別息有空間。

Smartkarma: Dah Sing Financial - Cheap As It Has Been for 2yrs

Dah Sing Financial Holdings announced in January that it was exploring a sale of its insurance business. We have been following the process from the initial announcement, through subsequent newsflow, through the announcement of the disposal of the insurance business to the Fujian Thai Hot Group.

Link

Link

重慶銀行入選中銀監「領頭羊計劃」

財新:银监会对城商行的监管思路是发挥“领头羊”作用和实施“困难行帮扶计划”。入选“领头羊计划”的,包括北京银行(601169.SH)、南京银行、宁波银行三家上市银行,还因地域等选入了河北银行、哈尔滨银行、上海银行、浙江泰隆银行、徽商银行、郑州银行、东莞银行、重庆银行以及西安银行。

連結

連結

海燕基金經理黃志鴻在新浪專欄看好大新金融

我们觉得市场低估了大新金融的价值。按照收购价格, 大新金融的估值应为80亿港币(保险业务)加142亿港币(大新银行75%股份),合计222亿港币,比现在174亿市值高出28%。

連結 Dah Sing

連結 Dah Sing

大華繼顯:大新銀行若賣盤每股值30元

大華繼顯報告認為,扣除大新人壽所得26億現金,大新銀行(2356)正以接近其歷史中位數0.8倍市賬率交投,基於近期香港銀行交易估值介乎1.85-2.1倍,一旦落實出售以歷史區間下限計算,每股可值30元,由於目前控股公司未見短期進一步重組跡象,建議股價回吐時累積,目標價15.3元。

A.M. Best Downgrades Ratings of Macau Life Insurance

A.M. Best has downgraded the financial strength rating to B++ (Good) from A- (Excellent) and the issuer credit rating to "bbb" from "a-" of Macau Life Insurance Company Limited (MLIC) (Macau).

Link

Link

感謝am730股評人高山行提及大新系重組

感謝高山行兄提及小弟和Godahsing,今日大新系以表現回謝。

Library

香港也有零星的股票維權個案,做得比較多的便是股壇長毛David Webb,但在隆成金融(1225)的維權狙擊一役則見了鮮血,去年更在隆成1供3齊齊飲砒霜的服毒動作後失去持股蹤影。至於文友許文昌兄建議大新金融(440)分派大新銀行(2356)、以致湯未生兄建議奧普(477)將兩大業務分拆A股上市,無疑也是出發點非常良好的意願,但要大股東聽命、同時又要小股東一呼百應,則始終行之不易。

高盛由於併購可能升大新系目標價15-22%

高盛上周表示,香港相對開放和成熟的銀行業在過去廿年每年均有併購交易,因為其金融中心地位吸引離岸銀行收購牌照,故併購交易的市賬率中位數自1995年的1.5倍升至近期的1.8-2.2倍,該行認為大新金融(440)和大新銀行(2356)在未來12個月最有併購可能,其次則為東亞(23)。

高盛一舉將大新金融和大新銀行的目標價上升15-22%,分別至58元和15.2元,評級均為「中性」,當中已將三成的併購機率計算在內,但由於家族成員仍在營運銀行故任何討論均較複雜,而東亞銀行目標價亦升兩成至23.8元,惟籲「沽售」,因其高估值並未獲基本面支持。

連結

高盛一舉將大新金融和大新銀行的目標價上升15-22%,分別至58元和15.2元,評級均為「中性」,當中已將三成的併購機率計算在內,但由於家族成員仍在營運銀行故任何討論均較複雜,而東亞銀行目標價亦升兩成至23.8元,惟籲「沽售」,因其高估值並未獲基本面支持。

連結

股評人何車稱大新金融一半機會見76.16元

何車:大新金融售保險業務每股套現23.9元,可憧憬派特別股息6.4元至12.8元。較長遠的憧憬,是以1.5至2.4倍的PB出售大新銀行,每股NAV可增至104元,然後,又憧憬大派特別股息。*酌量買入大新金融,憧憬又憧憬。2007年歷史高價76.16元,中長線重見的機會有一半。

連結 Dah Sing

連結 Dah Sing

Davis Polk, Linklaters on $1.4B Chinese Insurance Deal

Davis Polk & Wardwell and Linklaters are advising on Thai Hot Investment's $1.37 billion purchase of Dah Sing Financial Holdings' Hong Kong and Macau life insurance subsidiaries.

Link

Link

德銀上調大新銀行評級至買入 升大新系目標價

德銀稱出售人壽對大新金融(440)和大新銀行(2356)有利,而額外資金可用於一系列企業行動以進一步釋放價值,由於銀保收入可額外提供每年7%盈利貢獻,且出售人壽反映進一步體現核心銀行業務合理估值的需要,或有正面企業行動跟尾,上調大新銀行評級至「買入」,目標價升一成半至16.7元。

德銀報告稱,大新金融出售人壽之後只剩75%大新銀行,小型產險業務,且最重要是80億元現金,相當於其現上市市值48%,升目標價至60元。該行認為,合理運用出售所得有助兩者股價。該行料可派發四分一的出售收益或每股3.1元特別股息,長期或私有化,否則可作實物分派。

大新106億售港澳壽險業務

大新銀行集團董事總經理兼行政總裁王祖興表示,大新銀行集團致力於為所有客戶提供優質的產品和服務。達成的協議進一步鞏固集團強大財務實力,且不斷為銀行客戶提供優質的壽險產品。此項交易是集團向前邁進的堅實一步,未來會繼續緊隨幾年前開始實施的中期策略,為集團所有利益相關者創造價值。

連結

連結

Hong Kong Life Insurance sale under consideration, may fetch $600 million: sources

Hong Kong Life Insurance Ltd, one of the last remaining independent life businesses in the financial center, could be put up for sale in a deal that may fetch about $600 million, people familiar with the matter said.

Dah Sing sells insurer in most expensive HK insurance deal

The deal includes Dah Sing’s life insurance operations in Hong Kong and Macau and is expected to be closed in the fourth quarter, Bloomberg reported.

Link

Link

建行亞洲:冇裁員 離職者是合約銷售員工

傳聞資本雄厚的中資行開始動刀炒人,建行亞洲私貸部門被指削4分之1人手。建行亞洲回應東網查詢,就近日有報道指該行裁員一事,該行並沒有任何裁員行動。又指有關員工乃以合約形式聘用之銷售員工。至於合約員工是合約到期後離職,還是合約未到期便離職則沒有進一步說明。

連結

連結

感謝曾國平教授在信報介紹Godahsing活動

2016年6月7日

曾國平 經濟3.0

不簡單派股息經濟學

大新金融(00440)上星期公布,向來自內地的泰禾集團出售大新金融香港與澳門的壽險業務,作價80億元,而泰禾收購相關業務後再向大新銀行(02356)支付26億元,與大新銀行和澳門商業銀行建立15年的獨家銀保分銷協議;整個交易合共106億元,比早前的預測為高。

我主要投資指數基金,甚少留意上市公司新聞,這次忽然關心大新系這宗交易,原因只有兩個:一,認識專業投資者許文昌,知道他近來活躍於大新系的「Godahsing活動」,鼓勵大新系分三階段重組,是香港罕有的股東積極主義(shareholder activism)的例子;二,重組第一步,是將大新金融出售壽險業務的收入以特別股息方式派發,這個跟股息的經濟學研究有關係,而碰巧我近來正參與一項同類的研究,對上市公司為何和應否盡量派股息的問題感興趣。

監察管理層免亂揮霍

企業到市場集資,有發債和發行股票兩途。企業做得成功,股東獲利是靠股價上升和股息收入。若果企業有潛力,仍有吸引的投資項目,那企業就會將盈利再投資;若企業發展成熟,未有值得投資的計劃,盈利就會透過股息(或回購股票)回饋股東。理想如此,但美國稅制對股息是有「偏見」的:股息在企業層面先抽一次稅,落到股東袋又當成收入抽一次稅,是非常蝕底的玩意,企業派股息其實在損害企業的價值。所謂的股息之謎(The Dividend Puzzle),就是在如此不利的情況下,何以美國的上市公司仍流行派股息?(香港政府沒有向股息徵稅,派息現象不算謎團。)

學術界的標準答案,是股息有其監察作用,緩和了股東和管理層之間的「代理問題」(agency problem)。管理層手上有錢,股東如何確保管理層懂得選擇值得投資的項目,而非好大喜功,慷股東之慨搞形象工程浮誇動作為管理層面上貼金?與其讓管理層亂花,何不讓股東收股息自己決定如何使錢?(這跟香港政府水浸基建亂起的情況是否相似?)

解決方法之一,就是企業盡量要將現金派發給股東或回購股票,不留餘錢給管理層揮霍。若果管理層真的找到投資機會,就要到市場集資,讓市場上「奄尖」的投資者審視其投資計劃是否合理可行,令較有質素的投資項目才有機會過關。所以,儘管美國稅制不利股息,派發股息仍然很普遍。

我早前在友報評論港鐵(00066)借錢派息,認為是高明之舉,基於的也是類似的理由:借錢要還,在債主無形的壓力下,管理層就要想辦法保持,甚至提升公司的效率。

逼水浸企業回饋股東

股息之謎有兩個有趣的新發展。一為政府改變稅率有利股息。小布殊為應付股息雙重徵稅的問題,在2003年的Jobs and Growth Tax Relief Reconciliation Act(一般簡稱為JGTRRA)中,將股息作為收入的稅率大大降低。政策改變後,上市公司派息比率上升,投資者也紛紛往高息股票走。在已與美國簽有稅務條約的國家,美國投資者在當地收取股息也可受惠於減稅措施。我跟來自法國IESEG管理學院的黎達基和香港中文大學的吳嘉豪的一項新研究發現,那些國家的上市企業同樣以增加派息比率回應,似乎在試圖以股息吸引美國投資者的青睞。

二為大型投資者施壓派錢。美國的股東積極主義在八十年代中興起,當時機構投資者(institutional investors)在市場上比重明顯增加。這些投資者包括對沖基金、大型退休金等,規模大轉身困難之餘需要分散投資,持有的公司出現管治問題,不容易離場,往往要聯合其他股東表達訴求。近年這些「壓力團體」的主要目標,就是迫使水浸的企業還富於股東,著名例子有在壓力下派息的蘋果和杜邦公司。

香港大新金融例子的特別之處是,公司除了持有大新銀行七成五股權外,剩下的就只有壽險業務。賣走大新人壽以後,剩下的業務極少,大新金融基本上只是一間控股公司。出售業務後獲得超過100億元的進賬到底有何用途?公司有沒有比派發特別股息更佳的投資機會呢?

香港搞股東積極主義的難處,在散戶太多難以聚合,也在於大股東股權的分布並不清楚,且看許文昌領導的「Godahsing活動」能否創出奇蹟,促使公司採納一個有利大小股東的方案。

香港亞太研究所經濟研究中心成員/美國維珍尼亞理工大學經濟系副教授

http://www.Facebook.com/economics3.0

連結 Library

曾國平 經濟3.0

不簡單派股息經濟學

大新金融(00440)上星期公布,向來自內地的泰禾集團出售大新金融香港與澳門的壽險業務,作價80億元,而泰禾收購相關業務後再向大新銀行(02356)支付26億元,與大新銀行和澳門商業銀行建立15年的獨家銀保分銷協議;整個交易合共106億元,比早前的預測為高。

我主要投資指數基金,甚少留意上市公司新聞,這次忽然關心大新系這宗交易,原因只有兩個:一,認識專業投資者許文昌,知道他近來活躍於大新系的「Godahsing活動」,鼓勵大新系分三階段重組,是香港罕有的股東積極主義(shareholder activism)的例子;二,重組第一步,是將大新金融出售壽險業務的收入以特別股息方式派發,這個跟股息的經濟學研究有關係,而碰巧我近來正參與一項同類的研究,對上市公司為何和應否盡量派股息的問題感興趣。

監察管理層免亂揮霍

企業到市場集資,有發債和發行股票兩途。企業做得成功,股東獲利是靠股價上升和股息收入。若果企業有潛力,仍有吸引的投資項目,那企業就會將盈利再投資;若企業發展成熟,未有值得投資的計劃,盈利就會透過股息(或回購股票)回饋股東。理想如此,但美國稅制對股息是有「偏見」的:股息在企業層面先抽一次稅,落到股東袋又當成收入抽一次稅,是非常蝕底的玩意,企業派股息其實在損害企業的價值。所謂的股息之謎(The Dividend Puzzle),就是在如此不利的情況下,何以美國的上市公司仍流行派股息?(香港政府沒有向股息徵稅,派息現象不算謎團。)

學術界的標準答案,是股息有其監察作用,緩和了股東和管理層之間的「代理問題」(agency problem)。管理層手上有錢,股東如何確保管理層懂得選擇值得投資的項目,而非好大喜功,慷股東之慨搞形象工程浮誇動作為管理層面上貼金?與其讓管理層亂花,何不讓股東收股息自己決定如何使錢?(這跟香港政府水浸基建亂起的情況是否相似?)

解決方法之一,就是企業盡量要將現金派發給股東或回購股票,不留餘錢給管理層揮霍。若果管理層真的找到投資機會,就要到市場集資,讓市場上「奄尖」的投資者審視其投資計劃是否合理可行,令較有質素的投資項目才有機會過關。所以,儘管美國稅制不利股息,派發股息仍然很普遍。

我早前在友報評論港鐵(00066)借錢派息,認為是高明之舉,基於的也是類似的理由:借錢要還,在債主無形的壓力下,管理層就要想辦法保持,甚至提升公司的效率。

逼水浸企業回饋股東

股息之謎有兩個有趣的新發展。一為政府改變稅率有利股息。小布殊為應付股息雙重徵稅的問題,在2003年的Jobs and Growth Tax Relief Reconciliation Act(一般簡稱為JGTRRA)中,將股息作為收入的稅率大大降低。政策改變後,上市公司派息比率上升,投資者也紛紛往高息股票走。在已與美國簽有稅務條約的國家,美國投資者在當地收取股息也可受惠於減稅措施。我跟來自法國IESEG管理學院的黎達基和香港中文大學的吳嘉豪的一項新研究發現,那些國家的上市企業同樣以增加派息比率回應,似乎在試圖以股息吸引美國投資者的青睞。

二為大型投資者施壓派錢。美國的股東積極主義在八十年代中興起,當時機構投資者(institutional investors)在市場上比重明顯增加。這些投資者包括對沖基金、大型退休金等,規模大轉身困難之餘需要分散投資,持有的公司出現管治問題,不容易離場,往往要聯合其他股東表達訴求。近年這些「壓力團體」的主要目標,就是迫使水浸的企業還富於股東,著名例子有在壓力下派息的蘋果和杜邦公司。

香港大新金融例子的特別之處是,公司除了持有大新銀行七成五股權外,剩下的就只有壽險業務。賣走大新人壽以後,剩下的業務極少,大新金融基本上只是一間控股公司。出售業務後獲得超過100億元的進賬到底有何用途?公司有沒有比派發特別股息更佳的投資機會呢?

香港搞股東積極主義的難處,在散戶太多難以聚合,也在於大股東股權的分布並不清楚,且看許文昌領導的「Godahsing活動」能否創出奇蹟,促使公司採納一個有利大小股東的方案。

香港亞太研究所經濟研究中心成員/美國維珍尼亞理工大學經濟系副教授

http://www.Facebook.com/economics3.0

連結 Library

感謝信報戴兆詳細分析大新系交易和價值

大新系受消息左右

大新金融(00440)落實出售其擁有的港澳人壽及保險業權益,總代價80億元,作為保險代理,大新銀行(02356)亦收取26億元代價。該等保險業務包括大新人壽保險、大新保險服務及澳門人壽,完成交易後,大新銀行將獲委任為港澳兩地非獨家保險代理,大新銀行則委任該等保險商為獨家供應商,可於港澳分銷相關產品。現時已有的分銷協議將因新協議而終止。

三家保險公司交易代價80億元,扣除去年底賬面資產淨值及長期壽險有效保單價值後,估計稅前收益約43億元,大新金融以經營壽險為主,亦持有大新銀行股權74.59%,在出售上述保險後,只餘小量產險,屆時只擁有大新銀行股權及現金,交易完成後,所得款項將用於再投資其業務、支付特別股息及一般營運資金,相信主要用於派發特息,出售所得現金相當於每股佔23.88元,以所得盈利計,相當於每股佔12.83元,王氏家族佔大新金融股權40.97%,當可決定分派,但相信要徵詢第二大股東三菱東京UFJ銀行意見。

大新金融2015年底賬面資產值每股61.03元, 完成出售保險業務後,將增至73.85元,消息公布後當日最高價53.9元,資產折讓27%,PE 8.9倍,息率2.55%,而大新銀行每股賬面淨值15.3元,股價13.78元,資產折讓9.9%,PE 8.6倍,息率2.79%。大新金融為大新銀行控股公司,資產折讓大於大新銀行是合理,而PE高及息率低是反常,也反映股價已包括對派特息期望,但派發多少仍在揣測。

私有或合併 資產勢重估

至於大新銀行,因作為壽險等代理而獲26億元,原本已是大新金融的壽險等代理,新協議是非獨家代理權,即日後大新人壽仍可委任其他代理,或者說是有所競爭,而收取26億元作為2015年的非獨家代理,相當於每年攤分1.73億元,還有浮動收益,估計2016年為4500萬元及2017年為2.1億元,2015年大新銀行的保險銷售及其他(不限於大新人壽)收入為1.11億元,較2014年增長17.4%。此項安排,是大新金融照顧大新銀行所爭取,對大新銀行的現金資源及收益有利。

市場消息指大新金融出售保險業務後或有動作,包括私有或合併大新銀行,牽涉到私有化或合併, 大新銀行的資產值應重估,年前大新銀行的賬項,曾沖銷投資物業增值23.67億元,即賬面減少相同之數。上述每股淨值15.3元,是2015年底之數,計及調整投資物業增值及保險代理代價26億元減遞延支付部分,大新銀行每股資產值應為18.5元。

消息公布日,大新銀行高價為13.78元,如以此價私有化,大新金融只獲資產折讓25.5%,未必如此慷慨,但已耗資逾49億元。至於大新銀行小股東,因去年高價曾達18.96元,也未必接受低價私有化。

假若大新金融與大新銀行合併,一般指大新金融先將大新銀行股權實物分派,王氏家族佔大新金融40.97%,大新金融佔大新銀行74.59%,分派後王氏只佔大新銀行30.56%,名義上控制權由74.59%降至30.56%,王氏家族是否願意?

況且大新金融實物分派後資產大減,與大新銀行合併後,大新金融股東(包括王氏家族)所佔股權亦大減,如此合併對大新金融無好處,除非在合併比例方面獲相當受惠,則作別論。市場經常注視大新銀行被收購的可能性,王氏家族雖不置可否,或者目前時機並不適合,但畢竟是王氏家族的重要資產,對此將慎重處理。 因消息已公布,大新金融亦上升甚多,暫時是中性,如升至54元以上可沽,回至50元以下可吸,至少大新銀行仍然可以耐性持有,短期或無收購消息,而收取作為代理商的26億元,應有利其業績。

連結

大新金融(00440)落實出售其擁有的港澳人壽及保險業權益,總代價80億元,作為保險代理,大新銀行(02356)亦收取26億元代價。該等保險業務包括大新人壽保險、大新保險服務及澳門人壽,完成交易後,大新銀行將獲委任為港澳兩地非獨家保險代理,大新銀行則委任該等保險商為獨家供應商,可於港澳分銷相關產品。現時已有的分銷協議將因新協議而終止。

三家保險公司交易代價80億元,扣除去年底賬面資產淨值及長期壽險有效保單價值後,估計稅前收益約43億元,大新金融以經營壽險為主,亦持有大新銀行股權74.59%,在出售上述保險後,只餘小量產險,屆時只擁有大新銀行股權及現金,交易完成後,所得款項將用於再投資其業務、支付特別股息及一般營運資金,相信主要用於派發特息,出售所得現金相當於每股佔23.88元,以所得盈利計,相當於每股佔12.83元,王氏家族佔大新金融股權40.97%,當可決定分派,但相信要徵詢第二大股東三菱東京UFJ銀行意見。

大新金融2015年底賬面資產值每股61.03元, 完成出售保險業務後,將增至73.85元,消息公布後當日最高價53.9元,資產折讓27%,PE 8.9倍,息率2.55%,而大新銀行每股賬面淨值15.3元,股價13.78元,資產折讓9.9%,PE 8.6倍,息率2.79%。大新金融為大新銀行控股公司,資產折讓大於大新銀行是合理,而PE高及息率低是反常,也反映股價已包括對派特息期望,但派發多少仍在揣測。

私有或合併 資產勢重估

至於大新銀行,因作為壽險等代理而獲26億元,原本已是大新金融的壽險等代理,新協議是非獨家代理權,即日後大新人壽仍可委任其他代理,或者說是有所競爭,而收取26億元作為2015年的非獨家代理,相當於每年攤分1.73億元,還有浮動收益,估計2016年為4500萬元及2017年為2.1億元,2015年大新銀行的保險銷售及其他(不限於大新人壽)收入為1.11億元,較2014年增長17.4%。此項安排,是大新金融照顧大新銀行所爭取,對大新銀行的現金資源及收益有利。

市場消息指大新金融出售保險業務後或有動作,包括私有或合併大新銀行,牽涉到私有化或合併, 大新銀行的資產值應重估,年前大新銀行的賬項,曾沖銷投資物業增值23.67億元,即賬面減少相同之數。上述每股淨值15.3元,是2015年底之數,計及調整投資物業增值及保險代理代價26億元減遞延支付部分,大新銀行每股資產值應為18.5元。

消息公布日,大新銀行高價為13.78元,如以此價私有化,大新金融只獲資產折讓25.5%,未必如此慷慨,但已耗資逾49億元。至於大新銀行小股東,因去年高價曾達18.96元,也未必接受低價私有化。

假若大新金融與大新銀行合併,一般指大新金融先將大新銀行股權實物分派,王氏家族佔大新金融40.97%,大新金融佔大新銀行74.59%,分派後王氏只佔大新銀行30.56%,名義上控制權由74.59%降至30.56%,王氏家族是否願意?

況且大新金融實物分派後資產大減,與大新銀行合併後,大新金融股東(包括王氏家族)所佔股權亦大減,如此合併對大新金融無好處,除非在合併比例方面獲相當受惠,則作別論。市場經常注視大新銀行被收購的可能性,王氏家族雖不置可否,或者目前時機並不適合,但畢竟是王氏家族的重要資產,對此將慎重處理。 因消息已公布,大新金融亦上升甚多,暫時是中性,如升至54元以上可沽,回至50元以下可吸,至少大新銀行仍然可以耐性持有,短期或無收購消息,而收取作為代理商的26億元,應有利其業績。

連結

Thaihot Group buys Dah Sing insurance unit at record price

China's Thaihot Group has struck a deal with Hong Kong's Dah Sing Financial to buy the latter's insurance business for a total of HK$10.6 billion (US$1.36 billion). It is seen as the most expensive insurance deal ever in Hong Kong.

Link

Link

匯豐維持大新金融「買入」評級

匯豐認為由於大新金融(440)聲稱所得會用於再投資業務和一般營運資金,特別是大新銀行(2356)2015年底核心一級資本比率為12%,低於行業平均,存在注資,所以不會全數派予股東。報告維持集團「買入」評級,其目前只以0.8倍市賬率交投,仍低於內在價值,分類加總目標價為60元。

摩根大通降大新金融評級至「中性」

摩根大通報告稱,大新金融(440)今年跑贏恒指43%,由於估值上調有限,建議投資者在升浪中獲利或換馬至大新銀行(2356)。該行預期,大新金融將最少派發10元特別股息,即相當於19%息率,但相信股價大致反映,予0.7倍市賬率,目標價升2.7%至58元,評級由「增持」降至「中性」。

「股東倡議活動」歡迎大新系出售人壽保險之交易

Godahsing.com總編輯兼股東倡議活動(簡稱”股東倡議活動”) 發起人許文昌先生歡迎有關交易,讚揚大新系管理層特別是大新金融總經理王祖興先生的努力,並期望集團稍後就分派特別股息和重組有正面回應。

連結 Library

連結 Library

東方日報引述Godahsing許文昌的倡議

東方日報:關注大新系動向的股東組織「股東倡議活動」發起人許文昌期望,集團稍後可就分派特別股息有正面回應;他並指出,大新銀行預期市帳率低於香港上市銀行平均數,或受重慶銀行權益所拖累,認為管理層宜盡早處理這部分股權,以改善集團估值。

連結 Library

連結 Library

大新憧憬派特息兼重組

信報:有分析員則認為,大新系或會重組,大新金融或會與大新銀行二合為一。有分析員認為,大新金融將因為出售該業務而坐擁大量現金,有條件派發特別股息,目前股價已反映市場預期每股特別股息達17元至18元;若大新不派特別股息,股價將會大幅回落。而大新銀行為加強資本實力,或不會派發特別股息。

另有分析員指出,大新金融出售壽險業務後,除坐擁大量現金及所持的大新銀行股權外,只餘小量香港及澳門的產險業務,估計大新或會重組,其中一個可行方案是,大新金融將所持有的現金及大新銀行股份分派予股東,以及將餘下的產險業務出售,可以在不費分文之下,便可將兩家公司二合為一,日後大新系的業務集中在大新銀行。

連結

另有分析員指出,大新金融出售壽險業務後,除坐擁大量現金及所持的大新銀行股權外,只餘小量香港及澳門的產險業務,估計大新或會重組,其中一個可行方案是,大新金融將所持有的現金及大新銀行股份分派予股東,以及將餘下的產險業務出售,可以在不費分文之下,便可將兩家公司二合為一,日後大新系的業務集中在大新銀行。

連結

世紀估值

顏寶剛:結論十分一致:貴。泰禾買大新保險整檔生意,涉及80億現金,以此計算的話,相當於大新保險業務2.2倍內含值、及51倍市盈率。80億以外,泰、大兩方亦訂立十五年獨家銀保協議,十五年內即使換了新主人,但大新保險產品仍獲舊主人獨家分銷,有關部份,泰禾另付廿五億,及每年兩厘半利息。

換句話,將賣生意及銀保業務兩者作價總和,除以內含值的話,2.2倍,即時變成為3.3倍,原有51倍市盈率,遞升至70倍,又或相當於帳面值7倍。難怪,泰、大之交易,不旦是本港史上估值作價最貴交易,更疑似是近年最球最貴。

中保監去年接受保險牌照申請當中,十居其十是內房公司大股東背景。客戶層面,向旗下業主再sell旗下保險產品,再拍更合,保險涉及的長期資金,根本上對內地而言就是長期金庫,香港嗎?保單既然是美元為主,對泰禾或後有來者,在在是一張長期外幣兌換支票,有香港保險公司,再怕什麼外管局?

連結

換句話,將賣生意及銀保業務兩者作價總和,除以內含值的話,2.2倍,即時變成為3.3倍,原有51倍市盈率,遞升至70倍,又或相當於帳面值7倍。難怪,泰、大之交易,不旦是本港史上估值作價最貴交易,更疑似是近年最球最貴。

中保監去年接受保險牌照申請當中,十居其十是內房公司大股東背景。客戶層面,向旗下業主再sell旗下保險產品,再拍更合,保險涉及的長期資金,根本上對內地而言就是長期金庫,香港嗎?保單既然是美元為主,對泰禾或後有來者,在在是一張長期外幣兌換支票,有香港保險公司,再怕什麼外管局?

連結

今日大新系兩者升幅均相當保守

大新銀行(2356)的獨家銀保分銷協議所得多寡乃市場早前忽略的因素,全數26億且可在銀保分銷期開始已取得全數費用八成,相當於銀行有形賬面值10%,意味銀行部份憑有關交易已可增值一成,且未包括每年佣金,大新銀行股價理論可漲一成,間接持有銀行的大新金融(440)亦因此再飆9%以上。

大新系目前兩者升幅均相當保守,但現價大新金融持有的大新銀行已相當於每股42.8元,加上今次出售所得的每股23.9元淨現金,相加已等於每股66.4元,保守料大新管理層派發一半即12元現金為特別股息,再刻薄地給予現金和銀行股份兩成折讓,每股最少仍值55.8元。

大新系目前兩者升幅均相當保守,但現價大新金融持有的大新銀行已相當於每股42.8元,加上今次出售所得的每股23.9元淨現金,相加已等於每股66.4元,保守料大新管理層派發一半即12元現金為特別股息,再刻薄地給予現金和銀行股份兩成折讓,每股最少仍值55.8元。

Fujian Thai to buy Dah Sing’s Hong Kong and Macau life insurance units for $1.4bn

DSFH and DSBG chairman David Shou-Yeh Wong said: "We are pleased to have entered into an agreement that creates shareholder value for both DSFH and DSBG while preserving the strong bancassurance distribution partnership between Dah Sing Life and Macau Life and our banking group."

Link

Link

A Chinese Fight for Life

Thai Hot is taking a path increasingly followed by China's real estate companies. A growing insurance business can help to cushion the volatility of a patchy property market revival at home, as well as providing access to an asset sought by wealthy clients.

Link

Link

德銀予大新金融分類加總估值62.3元

德銀報告表示,大新金融(440)出售壽險業務予泰禾集團涉80億元,相當於保險業務淨值2.16倍和目前市值的47%,作價良好,原因是大新保險只是香港的邊緣參與者,如果計及今次出售作價,大新金融持有的大新銀行計及一成半折讓相當於129億元,其分類加總(SOTP)估值為62.3元。

大新金融是交易大贏家所得共達百億元

大新金融(440)公布,向福建上市A股泰禾集團出售大新金融香港與澳門壽險業務,作價80億元,而泰禾收購人壽業務之後將向大新銀行(2356)支付26億元,作為與大新銀行和澳門商業銀行建立15年獨家銀保分銷協議的代價,故交易共涉106億元或13.6億美元,兩者今日股價均料顯著向上。

大新壽險業務的交易對系內兩者都利好,大新金融是大贏家,一併出售港澳壽險業務,連同持股74.6%的大新銀行間接所得,合共達百億元,單純香港部份不包括分銷協議作價已達驚人的2.2倍市賬率,而大新銀行的分銷協議溢價達壽險業務作價的32.5%,也勝預期的兩成比例。

大新金融聲稱交易錄得42.7億或每股12.7元鉅額出售收益,套回現金每股23.9元,加上公告表明會用於再投資其業務、支付特別股息和一般營運,基於大新銀行將在分銷協議開始收取20.7億元的預售款項直接充實資本,而母企又只餘規模極少的港澳產險,80億可悉數分派。

大新壽險業務的交易對系內兩者都利好,大新金融是大贏家,一併出售港澳壽險業務,連同持股74.6%的大新銀行間接所得,合共達百億元,單純香港部份不包括分銷協議作價已達驚人的2.2倍市賬率,而大新銀行的分銷協議溢價達壽險業務作價的32.5%,也勝預期的兩成比例。

大新金融聲稱交易錄得42.7億或每股12.7元鉅額出售收益,套回現金每股23.9元,加上公告表明會用於再投資其業務、支付特別股息和一般營運,基於大新銀行將在分銷協議開始收取20.7億元的預售款項直接充實資本,而母企又只餘規模極少的港澳產險,80億可悉數分派。

Exclusive-Dah Sing Agrees to Sell Insurance Unit to Thaihot for $1.4 Billion-Source

Hong Kong bank Dah Sing Financial Holdings Ltd has agreed to sell its insurance business to China's Thaihot Group Co Ltd for $1.4 billion, a source directly involved in the transaction told Reuters.

Link

Link

新三板首富遇到麻烦了:传九鼎投资被要求退市

网传消息称,九鼎投资(600053)自挂牌新三板以来,业界对其融资金额和去向就不断受到质疑,监管层出于审慎考虑,自2015年12月21日起,暂停了私募等金融类机构在新三板挂牌融资。九鼎先后投资和增资达到11次,资金达到14亿。受到相关消息影响,九鼎投资股价表现疲软,盘中跌近3%。

連結

連結

王祖興:今年貸款只得單位數増長

大新銀行董事總經理王祖興表示,宏觀前景不明朗及本港經濟增長放緩下,目前沒有計劃改變集團架構模式。除了正在進行策略檢討的大新人壽外,集團在澳門尚持有壽險及產險各1個業務牌照,在港亦有1個產險牌照。

連結 Dah Sing

連結 Dah Sing

許文昌:大新金融股東周年大會發言稿

大新金融(440)股東周年大會發言稿

2016年5月31日

各位大新金融管理層、各位股東、傳媒朋友:

大家好,我叫許文昌,是大新系股東和網上財經節目主持,也因為關心大新系而創建了Godahsing.com的網站,我投資和跟進大新系已經有相當時間,包括參與2014年系內的連環供股,也不下很多次公開介紹大新金融。

大新金融自80年代正式上市,至2004年分拆大新銀行以來,其總體市值鮮有低於其持有的74.6%大新銀行的市場價值,但在2014年特別是在去年年底,控股的大新金融市值竟然頗長時間低於大新銀行,變相大新金融其他保險業務價值為負!幸而大新金融管理層正視問題,隨即啟動人壽業務的策略檢討。

傳聞大新人壽放售多月以來反應理想,我作為股東是喜聞樂見的。而大新金融不是孤例,香港上市的同業均在目前波動市況之下,尋求不同方式改善資金回報,比如去年開始恒生銀行(11)出售興業銀行股權,中銀香港(2388)尋求出售南洋商業銀行和集友銀行,東亞銀行(23)放售卓佳集團。

然而大新金融目前存在的控股折讓問題,似乎未必單純隨著最終出售大新人壽可以解決,如果保守估計大新人壽僅以意向價10億美元成功出售,大新金融合理價值應該可逾66元,即現價仍然存在至少兩成二的折讓。大新金融主席王守業先生嘗言「時常將股東利益置於首位」,相信對此也是費煞思量。

由於近年海外股東積極主義(shareholder activism)盛行,控股或綜合型企業近年有所減少,比如長和系也主動重組系內結構,連日本也催生企業管治改革。我期望管理層專注完成出售大新人壽之後,可以盡量甚至完全派發出售所得為特別股息,甚至進行實物分派重組,以減少各股東長期承受的不合理折讓。

我設立的Godahsing.com網站主要發布大新系內資訊和消息,有助一般股東更了解公司發展,我們有一群志同道合的小股東各自拿出一點資金,參與推動大新系價值的宣傳工作,目前聯署贊助人數已經超過50人,大新金融短期派發特別股息、中期進行系內重組以至長期併購,是我們這群股東的共同期望。

管理層在業績公告中坦言今年「潛在很多不明朗因素」,在市況不明之下,將資金甚至股權重新遣送各位股東手中,體現價值之餘,更予選擇自由,肯定是香港企業管治的楷模,希望大新金融管理層可以正面考慮。多謝各位。 Library

2016年5月31日

各位大新金融管理層、各位股東、傳媒朋友:

大家好,我叫許文昌,是大新系股東和網上財經節目主持,也因為關心大新系而創建了Godahsing.com的網站,我投資和跟進大新系已經有相當時間,包括參與2014年系內的連環供股,也不下很多次公開介紹大新金融。

大新金融自80年代正式上市,至2004年分拆大新銀行以來,其總體市值鮮有低於其持有的74.6%大新銀行的市場價值,但在2014年特別是在去年年底,控股的大新金融市值竟然頗長時間低於大新銀行,變相大新金融其他保險業務價值為負!幸而大新金融管理層正視問題,隨即啟動人壽業務的策略檢討。

傳聞大新人壽放售多月以來反應理想,我作為股東是喜聞樂見的。而大新金融不是孤例,香港上市的同業均在目前波動市況之下,尋求不同方式改善資金回報,比如去年開始恒生銀行(11)出售興業銀行股權,中銀香港(2388)尋求出售南洋商業銀行和集友銀行,東亞銀行(23)放售卓佳集團。

然而大新金融目前存在的控股折讓問題,似乎未必單純隨著最終出售大新人壽可以解決,如果保守估計大新人壽僅以意向價10億美元成功出售,大新金融合理價值應該可逾66元,即現價仍然存在至少兩成二的折讓。大新金融主席王守業先生嘗言「時常將股東利益置於首位」,相信對此也是費煞思量。

由於近年海外股東積極主義(shareholder activism)盛行,控股或綜合型企業近年有所減少,比如長和系也主動重組系內結構,連日本也催生企業管治改革。我期望管理層專注完成出售大新人壽之後,可以盡量甚至完全派發出售所得為特別股息,甚至進行實物分派重組,以減少各股東長期承受的不合理折讓。

我設立的Godahsing.com網站主要發布大新系內資訊和消息,有助一般股東更了解公司發展,我們有一群志同道合的小股東各自拿出一點資金,參與推動大新系價值的宣傳工作,目前聯署贊助人數已經超過50人,大新金融短期派發特別股息、中期進行系內重組以至長期併購,是我們這群股東的共同期望。

管理層在業績公告中坦言今年「潛在很多不明朗因素」,在市況不明之下,將資金甚至股權重新遣送各位股東手中,體現價值之餘,更予選擇自由,肯定是香港企業管治的楷模,希望大新金融管理層可以正面考慮。多謝各位。 Library

許文昌:大新銀行股東周年大會發言稿

2016年5月31日

各位大新銀行管理層、各位股東、傳媒朋友:

大家好,我叫許文昌,是大新系股東和網上財經節目主持,也因為關心大新系而創建了Godahsing.com的網站,多謝各位容許我藉股東周年大會之際發言。

過去我投資和跟進大新系已經有相當時間,包括曾參與2014年系內的連環供股,也不下無數次公開介紹大新系的上市企業。我敢於長期介紹大新系,主因是大股東王氏家族和管理層一向予人穩健信實的形象,相對關注股東回報,派息之餘,過去集資也是依循公平的、小比例的供股形式進行。

2008年的金融海嘯徹底改變銀行的營運模式和監管要求,大新系當年也曾因應情況而短暫停發股息。光陰荏苒,2016年當下的環球金融業依然面對各種困難,監管收緊之外,內地經濟L型放緩、信貸風險等更波及到中港金融機構的評級展望,銀行壞賬升溫已經成為市場共識。

我欣賞大新銀行管理層的居安思危,在業績公告中強調「中國大陸的基本信貸趨勢仍令人有所擔憂」,「整體而言,本集團認為前景仍略為負面。」集團主席王守業先生「預期前景會有一定程度的放緩,且同時存在下行風險」,董事總經理王祖興先生也表明「未來實現較可觀之股東資金回報率將更具挑戰」。

然而,香港上市銀行同業均在目前波動市況之下,尋求不同方式改善資金回報,比如去年開始恒生銀行(11)出售興業銀行股權,中銀香港(2388)尋求出售南洋商業銀行和集友銀行,東亞銀行(23)放售卓佳集團,而目前大新系正專注大新人壽的策略檢討,但我相信銀行部份稍後也有研究空間。

事實上,目前大新銀行預期市賬率只有0.8倍,低於香港上市銀行接近1.2倍的平均數,除了集團股東回報相對較低之外,相信受到其持股14.7%或重慶銀行(1963)29.3%的H股部份所拖累;後者目前以0.7倍市賬率交投,而目前本港上市內地銀行股平均估值為0.6倍,A股同業估值也只有區區0.8倍。

因應內銀股的週期下行,大新銀行早前沒有參與重慶銀行配股而被攤薄,是合理的;但我更期望管理層盡早處理這部份股權,以改善集團估值和股東回報。

希望大新銀行管理層可以正面回應。多謝各位。 Library

各位大新銀行管理層、各位股東、傳媒朋友:

大家好,我叫許文昌,是大新系股東和網上財經節目主持,也因為關心大新系而創建了Godahsing.com的網站,多謝各位容許我藉股東周年大會之際發言。

過去我投資和跟進大新系已經有相當時間,包括曾參與2014年系內的連環供股,也不下無數次公開介紹大新系的上市企業。我敢於長期介紹大新系,主因是大股東王氏家族和管理層一向予人穩健信實的形象,相對關注股東回報,派息之餘,過去集資也是依循公平的、小比例的供股形式進行。

2008年的金融海嘯徹底改變銀行的營運模式和監管要求,大新系當年也曾因應情況而短暫停發股息。光陰荏苒,2016年當下的環球金融業依然面對各種困難,監管收緊之外,內地經濟L型放緩、信貸風險等更波及到中港金融機構的評級展望,銀行壞賬升溫已經成為市場共識。

我欣賞大新銀行管理層的居安思危,在業績公告中強調「中國大陸的基本信貸趨勢仍令人有所擔憂」,「整體而言,本集團認為前景仍略為負面。」集團主席王守業先生「預期前景會有一定程度的放緩,且同時存在下行風險」,董事總經理王祖興先生也表明「未來實現較可觀之股東資金回報率將更具挑戰」。

然而,香港上市銀行同業均在目前波動市況之下,尋求不同方式改善資金回報,比如去年開始恒生銀行(11)出售興業銀行股權,中銀香港(2388)尋求出售南洋商業銀行和集友銀行,東亞銀行(23)放售卓佳集團,而目前大新系正專注大新人壽的策略檢討,但我相信銀行部份稍後也有研究空間。

事實上,目前大新銀行預期市賬率只有0.8倍,低於香港上市銀行接近1.2倍的平均數,除了集團股東回報相對較低之外,相信受到其持股14.7%或重慶銀行(1963)29.3%的H股部份所拖累;後者目前以0.7倍市賬率交投,而目前本港上市內地銀行股平均估值為0.6倍,A股同業估值也只有區區0.8倍。

因應內銀股的週期下行,大新銀行早前沒有參與重慶銀行配股而被攤薄,是合理的;但我更期望管理層盡早處理這部份股權,以改善集團估值和股東回報。

希望大新銀行管理層可以正面回應。多謝各位。 Library

小型保險商購大新可增市佔

彭博研究指,大新系擁有強大銀行分行網絡,若被永明金融、富通保險等壽險公司併購,能將市佔率排名推高至貼近10大,但相信未能動搖本港壽險市場頭10位排名。大新銀行在港擁有約46間分行,正好補足銀保渠道。

連結

連結

劃時代重組大新系之公眾參與篇

現階段大新系的重組倡議為:一、大新金融應在完成出售大新人壽之後,分派盡可能最多的特別股息,減少控股折讓和提振回報;二、在盡可能情況下進行大新金融和大新銀行的系內重組,比如實物分派,改善兩者的架構和估值;三、爭取中長期放售大新銀行,推升回報並達致長期規模效益。

Go Dah Sing目前而言是一個長期和大型的股東倡議行動,也可能成為大型股東維權運動,一切視乎所有零售或機構股東,以至其他行動支持者的參與程度決定,請多登入Godahsing.com多加了解,而出席大新金融和大新銀行5月31日的股東周年大會是個好開始。

連結 Library

Go Dah Sing目前而言是一個長期和大型的股東倡議行動,也可能成為大型股東維權運動,一切視乎所有零售或機構股東,以至其他行動支持者的參與程度決定,請多登入Godahsing.com多加了解,而出席大新金融和大新銀行5月31日的股東周年大會是個好開始。

連結 Library

感謝經濟3.0曾國平教授am730提及大新系倡議

曾國平:許老弟相信,這個方案能大大提高兩間上市公司的價值,對小股東、大股東皆有利,於是計劃利用傳媒宣傳,並鼓勵兩家公司的小股東參加股東大會表達訴求。許老弟這種「股東維權」或「股東積極主義」的舉動,在香港不常見。

美國的股東維權活動在八十年代中期興起,有機構投資者參與的維權活動,成功機會明顯較高。由小股東發起的維權活動較難成功,除了因為小股東可隨時一賣了之費事煩,也由於權力太分散,每人都期望他人出錢出力代勞爭取利益,自己印印腳等搭順風車。行動難以一致之餘,知識的局限也是一個難關。

連結 Library

美國的股東維權活動在八十年代中期興起,有機構投資者參與的維權活動,成功機會明顯較高。由小股東發起的維權活動較難成功,除了因為小股東可隨時一賣了之費事煩,也由於權力太分散,每人都期望他人出錢出力代勞爭取利益,自己印印腳等搭順風車。行動難以一致之餘,知識的局限也是一個難關。

連結 Library

恐購大新人壽不成?碧桂園:有點殘缺更完美

大新金融(440)旗下的大新人壽保險最後一輪投標於上月底截止,市傳碧桂園(2007)有意收購,公司亦承認先發高息永續債為收購項目做準備。對於其他入標者出價進取,會否最終收購不成,碧桂園首席財務官吳建斌無正面回答,但指「有時事情不一定那麼完美,有一點殘缺反而更完美。」

在今年3月業績會上,公司突公布新增永續債165億元(人民幣,下同),吳建斌當時指,發永續債主要為收購非地產及地產項目作資金準備。

吳建斌指,公司表明會在年內償還該筆永續債,截至4月已償還當中25億元,尚有160多億元會在年底前按計劃處理。

連結

在今年3月業績會上,公司突公布新增永續債165億元(人民幣,下同),吳建斌當時指,發永續債主要為收購非地產及地產項目作資金準備。

吳建斌指,公司表明會在年內償還該筆永續債,截至4月已償還當中25億元,尚有160多億元會在年底前按計劃處理。

連結

大新人壽放售九鼎籌資和系內股東會詳情

我近日依然象徵式買入少量大新銀行的股份,並將會在5月31日先後出席大新銀行和大新金融(440)的兩場股東周年大會,時間分別是3時半和4時半,地址位於香港北角英皇道510號港運大廈20樓,希望到時跟各位踫面。

大新人壽放售進度符預期九鼎籌資

可以說,5月上旬《蘋果日報》的權威報導已經相當準確交代目前大新金融(440)放售大新人壽的進展,結合其他外電的報導,人壽業務中標者料可順利在6月份披露,正如我早前質疑,延後落實交易的傳聞已不攻自破,最重要是,九鼎投資應該是目前出價最高者,而且作價與我4月底已預估的98億港元相若。

市場消息透露,九鼎投資正利用去年斥107億元所高價投得的富通香港壽險業務平台,發行長期債券籌資預備收購,相信不會出現奇虎360(QIHU)受外匯管制而影響私有化的尷尬情況。而其他如國壽(2628)等的知名險商已退出,畢竟提價陪跑並無必要,剩餘的前海人壽和碧桂園楊氏或有力再提價。

市場消息透露,九鼎投資正利用去年斥107億元所高價投得的富通香港壽險業務平台,發行長期債券籌資預備收購,相信不會出現奇虎360(QIHU)受外匯管制而影響私有化的尷尬情況。而其他如國壽(2628)等的知名險商已退出,畢竟提價陪跑並無必要,剩餘的前海人壽和碧桂園楊氏或有力再提價。

傳蘇黎世保險拆售人壽業務 發言人:並沒有退出計劃

消息透露,蘇黎世保險正拆售香港人壽業務,主要是欲主力核心業務,據悉,康宏金融(1019)有份入標,因去年引入新股東後,希望不止於做代售產品的經紀公司角色,欲售賣自身制訂之壽險產品。

http://hkm.appledaily.com/detail.php?guid=55107112&category_guid=7015342&category=instant&issue=20160515

http://hkm.appledaily.com/detail.php?guid=55107112&category_guid=7015342&category=instant&issue=20160515

摩根大通看淡港銀維持大新系增持評級

摩根大通表示,港銀今年以來跑贏恒指,然而近期數據反映短期經營環境只會變得更具挑戰,降東亞(23)評級至「減持」,因為其過去3個月的強勢和跑贏恒指的狀況,在轉差和較低的股東回報狀況下並無保證,目標價23元,首選中銀香港(2388),與大新母子同予「增持」,恒生(11)則予「中性」。

摩通展望,港銀今個財年貸款增長將維持低單位數,而目前充裕的流動性將導致按揭和企業貸款競爭激烈,故上半年港銀的淨息差難免收窄甚至較預期差;中國部份的不良貸款展望向上,然而目前的香港賬目的資產質素的不確性也在增加;最後目前經濟狀況將致較高潛在信貸風險,且在IRB新規下有更大資本損失。

連結

摩通展望,港銀今個財年貸款增長將維持低單位數,而目前充裕的流動性將導致按揭和企業貸款競爭激烈,故上半年港銀的淨息差難免收窄甚至較預期差;中國部份的不良貸款展望向上,然而目前的香港賬目的資產質素的不確性也在增加;最後目前經濟狀況將致較高潛在信貸風險,且在IRB新規下有更大資本損失。

連結

曾廣標專欄投資坐標再論大新金融

昨晚應邀出席某網上平台的財經節目做嘉賓,長達一小時,這是我參加網台節目的第一次,主要是由於星星作中間人,而主持文昌兄也是新一代有料到的股評人和投資者。對於我這種口水佬來說,暢談一小時十分愉快,也有機會令網友們更了解我的跨界經驗(由國際時事評論員兼為財經評論員),也順帶宣傳本欄及經濟通等我的主打欄目。事實上,經濟通每周專欄最能表現我「跨界評論」的特點,而本欄則最具個人風格。

網上節目有一個好處,直播可以即時看到網友的反應,又可以稍後重溫,而之後也會被放在YouTube等平台長期供大眾分享,對我這麽懶惰的人來說,是一次很好的分享。

羅傑斯老師教落,「熱炒前買進」,因此也特別介紹了個別落後股份供網友們參考。文昌和星星都很喜愛大新金融(00440),我最近也跟他們在50元以下收集了少許,剛好昨天外電傳出,大新欲出售非上市的保險業務,競價者出價最高的已超過一百億港元,看來,成事和派高息的機會頗大,是低風險的投資。

連結

網上節目有一個好處,直播可以即時看到網友的反應,又可以稍後重溫,而之後也會被放在YouTube等平台長期供大眾分享,對我這麽懶惰的人來說,是一次很好的分享。

羅傑斯老師教落,「熱炒前買進」,因此也特別介紹了個別落後股份供網友們參考。文昌和星星都很喜愛大新金融(00440),我最近也跟他們在50元以下收集了少許,剛好昨天外電傳出,大新欲出售非上市的保險業務,競價者出價最高的已超過一百億港元,看來,成事和派高息的機會頗大,是低風險的投資。

連結

JD Capital in lead for Dah Sing's insurance operations.

Beijing-headquartered JD Capital has bid around $1.1 billion the person said. Other bidders include Guangdong-based property developer Country Garden and Chinese insurance firms.

Link

Link

Dah Sing gets five bids for insurance unit, top offer about $1.3 bln

* Highest bid at around $1.3 bln -sources

* At least five suitors have placed final bids -sources

* Insurance unit earned HK$325 mln profit in 2015

* At least five suitors have placed final bids -sources

* Insurance unit earned HK$325 mln profit in 2015

前百富勤和海通研究部主管麥德光談大新

麥德光:由於本地銀行的控股權在最近十數年間已陸續易手,如今本地家族控制的上市銀行就只餘下東亞銀行及大新銀行,兩行將最終被中資或外資銀行接手的揣測將揮之不去,而以中資入主的呼聲較大。光大銀行應有很大的誘因收購以配合長遠發展策略。

連結

連結

九鼎傳百億競爭大新人壽

短期內將揀出數間條件最滿意的競投者,進入尾圈遴選階段。據悉數間入圍者以中資企業為主,大熱包括傳聞作價約100億元、兼具有投資營運保險經驗的內地私募基金九鼎投資,但大新人壽估計要到6月份才有最終結果。

大新:研不同方案處理壽險業務

市場傳聞,內地私募基金九鼎投資成功收購大新金融(0440)旗下大新人壽。大新發言人表示不回應傳聞,但強調仍就旗下的壽險業務,探討不同的策略性方案,而有關的方案探討沒有設定完成時間表,現在未有任何決定。

連結

連結

重庆银行股权再次被抛弃

近日,重庆银行第6大股东北大方正集团再度于北京金融资产交易所挂牌所持的9450.69万股重庆银行股权,挂牌价约5.57亿元,如果出售成功,将意味着北大方正彻底从重庆银行退出。不过,这部分股权至今尚无人问津。

連結

曾廣標專欄投資坐標首論大新金融

早前聽星星介紹大新金融(440)欲變賣其手上的保險業務,我也認為有看頭,不過,由於股價處於高位,我並沒有即時買入,最近兩日,由於傳出放售的時間會延長一個月,令到短炒客紛紛套利,股價昨日一度跌至50元樓下,我於是買入少許,收市時勉強回升上50元。

大新系股票一向偏低,但香港的保險和銀行牌照,對內地企業來說仍很有吸引力,因此,只要願意出售,便可獲較理想的出價。

既然賣保險公司必可成事,回流現金可能多達每股30元,派特別股息可期,因此趁回吐買少許作為中長綫分散投資,在現階段應該是合適的。

連結

大新系股票一向偏低,但香港的保險和銀行牌照,對內地企業來說仍很有吸引力,因此,只要願意出售,便可獲較理想的出價。

既然賣保險公司必可成事,回流現金可能多達每股30元,派特別股息可期,因此趁回吐買少許作為中長綫分散投資,在現階段應該是合適的。

連結

大新系股價波動和重組方案的可行性

上周我面見多名機構投資者,包括大型基金的代表,討論有關重組方案的可行性,希望藉此進一步磨平方案的沙石,暫時回應不俗,有關的行動將會繼續,而我亦已邀請部份專業且具公信力的人物為今次大新系重組方案的顧問,如果有任何有識之士願意賜教,歡迎來郵:[email protected] 。

連結 Library

連結 Library

5月31日齊出席大新金融股東會

連結

大新人壽目前放售進程是有價有市,而且中資對外收購非人民幣資金和業務平台的趨勢明顯,加上據報其出售又無須經金管局審批,相信最終只是交易完成時間和價格的分別而已。而大新金融(440)5月31日下午4時30分將會舉行股東周年大會,建議每位股東跟我一樣抽空出席,表達對大新今次交易的關注。

當前市場仍未看好大新銀行(2356)賣盤的可能性,而大新金融(440)出售人壽業務的憧憬依然有助後者股價表現較強,兩者股價下跌的可能繫於市場會否出現大幅回調,這樣金融股自然無法倖免;二是港銀會否出現明顯負面消息;三是出售人壽業務一旦交易中止或告吹,而後者對大新金融打擊將屬災難性。

大新人壽目前放售進程是有價有市,而且中資對外收購非人民幣資金和業務平台的趨勢明顯,加上據報其出售又無須經金管局審批,相信最終只是交易完成時間和價格的分別而已。而大新金融(440)5月31日下午4時30分將會舉行股東周年大會,建議每位股東跟我一樣抽空出席,表達對大新今次交易的關注。

當前市場仍未看好大新銀行(2356)賣盤的可能性,而大新金融(440)出售人壽業務的憧憬依然有助後者股價表現較強,兩者股價下跌的可能繫於市場會否出現大幅回調,這樣金融股自然無法倖免;二是港銀會否出現明顯負面消息;三是出售人壽業務一旦交易中止或告吹,而後者對大新金融打擊將屬災難性。

理性分析大新金融股價兩日急跌

近兩日大新金融(440)股價急挫,暫時未見個股的負面消息,相信一來是該股過去半年以來已跑贏大市三成,近日借港股調整獲利回吐;二來相信與香港銀行首季數據欠佳,負資產個案宗數達1432宗,為2011年第四季以來最多有關,花旗關注貸款增長下調風險,中信里昂更是直接重申「減持」港銀股。

湯財現身支持大新系重組釋放價值

網絡狙擊手湯財:威水史身份神秘,著名網絡財經博客,每月有三十五萬個hit rate,是細價股擁躉。今年約二十七歲,真實姓名及樣貌從未曝光。自稱十二歲便買入人生第一隻股票盈富基金(2800)。近期代表作,是殼股永利地產(864)。去年以每股六毫買入,近日以接近一元三毫的價位放售,賺了一倍有多。(《壹周刊》)

感謝專欄名家曾廣標和林少陽建言

香港其中一位最好的財經專欄作家曾廣標Peter專欄提及我的建議:「大新金融可望因此派發特別股息,這是市場憧憬的,同時亦有人認為,大新系宜趁勢全面改組,例如應把賣保險公司所得,全數作為特別股息,同時以實物方式把大新銀行股份分發給股東,此舉將可令大新系股價更能增值云云。」非常感恩。

向與傳奇投資者羅傑斯交好的標叔,應是從我們共同朋友之間知悉大新金融(440)的重組方案,而他的看法也跟另一位本周我見過的香港最佳財經專欄作家、知名基金經理林少陽所見略同,認為「宣傳『迫宮』而不是透過私下商討,成事機會反而不大,最佳方法是替大股東介紹買家」,這正是我公眾行動的焦點。

全文:大新金融「賣仔」增值 連結 除非是長線耐心守候大股東出讓,否則現時持有大新金融應較持有大新銀行為佳,因為前者出售大新保險成事的機會極大,派發豐厚特別股息應屬必然。最佳方法是替大股東介紹買家,以難以抗拒的收購價買大新銀行,便皆大歡喜了。 Dah Sing

向與傳奇投資者羅傑斯交好的標叔,應是從我們共同朋友之間知悉大新金融(440)的重組方案,而他的看法也跟另一位本周我見過的香港最佳財經專欄作家、知名基金經理林少陽所見略同,認為「宣傳『迫宮』而不是透過私下商討,成事機會反而不大,最佳方法是替大股東介紹買家」,這正是我公眾行動的焦點。

全文:大新金融「賣仔」增值 連結 除非是長線耐心守候大股東出讓,否則現時持有大新金融應較持有大新銀行為佳,因為前者出售大新保險成事的機會極大,派發豐厚特別股息應屬必然。最佳方法是替大股東介紹買家,以難以抗拒的收購價買大新銀行,便皆大歡喜了。 Dah Sing

大新金融重組建議獲報導提上議程

大新系的重組初想有不少迴響,我跟部份機構投資者洽商之後,他們都感到興趣,甚至主動協助我約見其他機構,本周將是我比較忙的時間,與此同時,也會開始啟動公眾參與部份,今日更有好消息配合,應該算是萬事俱備了。

連結 Dah Sing , Library

劃時代重組初想—大新金融(長期目標)

整個方案由第一輪到完成最終目標放售,如果順利可以一年完成,而整個方案大新金融和大新銀行的股東均可悉數獲益,整個重組也很清晰,而變為小型保險公司的大新金融,未來隨時成為類「殼股」。

連結 Dah Sing , Library

連結 Dah Sing , Library

劃時代重組初想—大新金融(短期目標)

若能考慮控股層面重組方式,即每位股東在今年內都將持有悉數可在市場套現約值70元的一筆現金、兩間業務劃分清楚的上市公司,自由買賣,而且將有助大新系爭取最佳的中長期賣盤安排。

連結 Dah Sing , Library

連結 Dah Sing , Library

Go Dah Sing (440.HK & 2356.HK)

由香港財經評論員許文昌設立,目的是提供有關大新金融(港交所上市編號:440)和大新銀行(港交所上市編號::2356)的相關資訊,倡議系內重組,並連結股東、傳媒和公眾以達致共同關注和推廣大新系價值的行動,目前有逾100名股東聯署贊助支持。抱歉,本網頁仍在建設當中。

Email: [email protected]

‘Godahsing.com’ founded by Man-Cheong (M.C.) Hui, a finance commentator, is meant to link shareholders and investors of Dah Sing Financial (HKEx stock code: 440) and Dah Sing Bank (HKEx stock code: 2356), with the stocks' vital information considered beneficial to their welfare, including advocates for shareholding restructuring actions. The site has already had the support from at least 100 members, vindicated by individual monetary donations, sponsoring the on-going actions and plans. We are sorry this website is still under construction. Dah Sing

Email: [email protected]

‘Godahsing.com’ founded by Man-Cheong (M.C.) Hui, a finance commentator, is meant to link shareholders and investors of Dah Sing Financial (HKEx stock code: 440) and Dah Sing Bank (HKEx stock code: 2356), with the stocks' vital information considered beneficial to their welfare, including advocates for shareholding restructuring actions. The site has already had the support from at least 100 members, vindicated by individual monetary donations, sponsoring the on-going actions and plans. We are sorry this website is still under construction. Dah Sing

訂閱:

文章 (Atom)