彭博引述知情人士透露,海航集團計劃出售其持有的廣州農商銀行(1551)全部股權,並已與兩家廣州本地國企買家基本達成一致,出售價格將較市價略有折讓。海航集團廣州農商銀行上市時的基石投資者,入股價約為5.1元,目前股價是5.55元。

連結

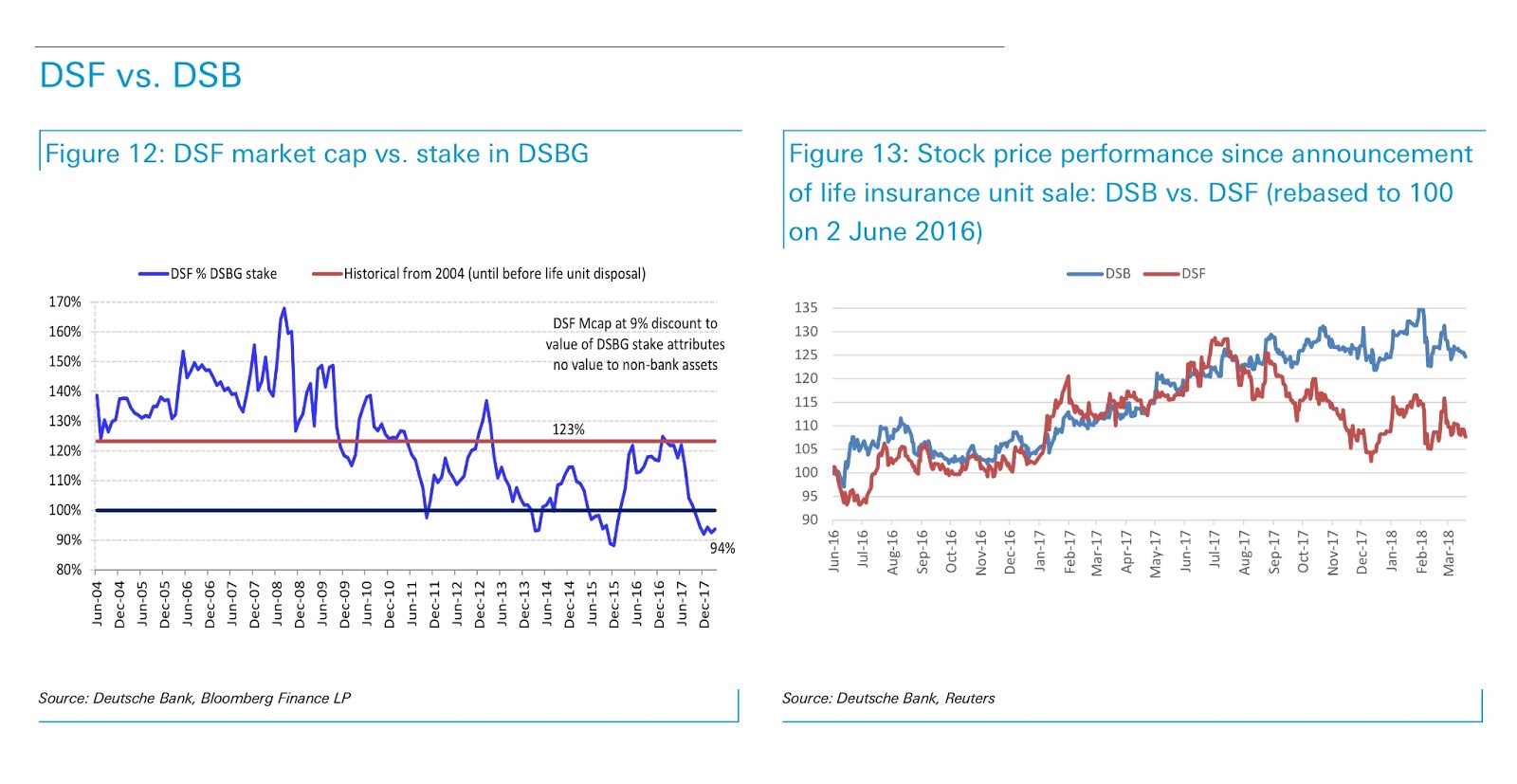

Smartkarma: 山不转路转 : “A Mountain Cannot Turn, but a Road Can”

Dah Sing Financial Holdings (440 HK) and Dah Sing Banking Group Ltd (2356 HK) appear to be on the right path as evidenced by their respective stellar PH Scores™ .

The PH Score™ is a fundamental momentum-quantamental score that scores banks according to changes in value-quality. The Score encompasses Profitability, Operating Efficiency, Liquidity, Capital, Asset Quality, and Coverage. Scores lie between 0 and 10, with higher scores representing more positive signs. Dah Sing Financial Holdings and Dah Sing Banking Group score 9.7 and 9.0, respectively.

The difference in score between the two entities is due to the >40% valuation discount that exists at Dah Sing Financial Holdings. The latter trades on a P/Book of 0.7x, an Earnings Yield of 18.2%, and a Mkt Cap./Deposits of just 10%.

Link

Dah Sing

The PH Score™ is a fundamental momentum-quantamental score that scores banks according to changes in value-quality. The Score encompasses Profitability, Operating Efficiency, Liquidity, Capital, Asset Quality, and Coverage. Scores lie between 0 and 10, with higher scores representing more positive signs. Dah Sing Financial Holdings and Dah Sing Banking Group score 9.7 and 9.0, respectively.

The difference in score between the two entities is due to the >40% valuation discount that exists at Dah Sing Financial Holdings. The latter trades on a P/Book of 0.7x, an Earnings Yield of 18.2%, and a Mkt Cap./Deposits of just 10%.

Link

Dah Sing

星展升大新銀行目標價至21.7元

星展表示,大新銀行(2356)2017年股本回報率升至12.3%,以其2018年和19年市賬率0.86和0.8倍和息率3.3%和3.5%計提供重評機會,目標價由20.4元升至21.7元,潛在升幅28%,料持續盈利可帶動股價升近目標價。管理層今年貸款增長指引為中單位數,並對併購持開放態度,現時目標價未有包括併購可能性的溢價。

Dah Sing

匯豐稱大新銀行不受新撥備準則影響盈利

匯豐報告表示,大新銀行(2356)2017年正常化盈利增長31%,主要由較強費用收入增長、較佳效率和資產質素改善帶動,且執行IFRS9對資本充足率不會有負面影響,而其14億元的監管儲備可以釋放用於覆蓋上升的4.4億元累積撥備,故對損益表沒有影響,也無資本充足率的憂慮,維持「買入」,目標價升3%至20.6元。

Dah Sing

匯豐稱大新金融管理層不排除再派特別息

匯豐表示,大新金融(440)目前焦點是如何運用剩餘的34.5億元出售所得,管理層期望投資適合目標包括銀行和保險以達致6-10%的股本回報,若中期未有目標,也不排除再派特別息。大新金融目前被低估,其大新銀行持股已高於現價7%,忽略其一般保險和每股10.3元的現金,維持「買入」,目標價升3%至76.5元。

Dah Sing

Dah Sing

Dah Sing books $2.18b in 2017

Gary Wang Pak-ling, the chief financial and operating officer, said the impairment charge is a non-cash item, so it does not affect the cash position or liquidity and the capital adequacy of the bank.

He added Bank of Chongqing is Dah Sing's long-term investment, with a strong growth after listing. Despite the growth being slower in recent years, the company does not have a plan to sell its shares.

Dah Sing

海通升大新金融目標價至67.55元,大新銀行至20元

海通國際指出,撇除重行(1963)撥備,大新金融(440)純利增長達45%,其已在去年底將一般保險的資本金由半年的15億元增至22億元,計劃改善承保能力即減少再保,和加強分銷網絡即增聘經紀,將股東回報由2%在五年內升至10%,目標價由原來66.2元升至67.55元,相當於預期市賬率0.87倍,維持「買入」評級。

海通國際指出,撇除重行(1963)撥備,大新銀行(2356)純利增長達40%,淨息差由上半年1.94%升至2.02%,微升其目標價至20元,相當於目標市賬率1.07倍,長期回報率預期為11%,評級仍為「買入」,然而該行估計落實IFRS9將令其2018年1月1日的淨資產減少5.5億元,相當於其撥備比率由原來年底的0.33%升至0.77%。 Dah Sing

海通國際指出,撇除重行(1963)撥備,大新銀行(2356)純利增長達40%,淨息差由上半年1.94%升至2.02%,微升其目標價至20元,相當於目標市賬率1.07倍,長期回報率預期為11%,評級仍為「買入」,然而該行估計落實IFRS9將令其2018年1月1日的淨資產減少5.5億元,相當於其撥備比率由原來年底的0.33%升至0.77%。 Dah Sing

摩通批大新金融回報低,銀行今年有復蘇

摩根大通維持大新金融(440)「中性」評級,目標價由原來62元下調至56元,相當於0.7倍預期市賬率,現價顯示市場予其一般保險和現金為負值,反映其資本過度的估值折讓且不預期有改善,也不相信投資其他金融服務平台在可見將來帶來合理回報,其一般保險業務目前只有低於2%的股本回報率,遠低於管理層目標。

摩根大通報告稱,大新銀行(2356)不俗的營運表現被其重行(1963)持股撥備所拖累,該行確認其14.7%的持股至較低的所攜價值至41億元,但由於其仍遠高於目前29億元的市場價值,有繼續撥備的風險。在年度固定保險費用和重行或無短期撥備之下,今年大新盈利仍有不錯復蘇,維持「中性」評級,目標價為19元。 Dah Sing

摩根大通報告稱,大新銀行(2356)不俗的營運表現被其重行(1963)持股撥備所拖累,該行確認其14.7%的持股至較低的所攜價值至41億元,但由於其仍遠高於目前29億元的市場價值,有繼續撥備的風險。在年度固定保險費用和重行或無短期撥備之下,今年大新盈利仍有不錯復蘇,維持「中性」評級,目標價為19元。 Dah Sing

高盛升大新銀行目標價至18.3元

高盛報告表示,大新銀行(2356)在營運溢利水平業績強勁,較該行預期高45%,由廣泛的強勁收入、成本受控和較佳資產質素帶動,該行上調2018/19/20年預期每股盈利21/15/10%,以反映較佳的淨息差、費用收入和較低撥備開支,將目標價由原來17.3元升至18.3元,但維持「中性」評級,因上升空間有限。

高盛指出,大新銀行下半年淨息差為2.02%,高於預期,貸款增長則大致符合預期,管理層稱其業務組合以本地為主,故較行業略慢,而費用收入也按年增長36%,其中泰禾的獨家費用佔保費收入約四成,管理層預期2018年將錄得1.73億元獨家費用,IFRS9對核心一級資本比率影響料有限,而下半年派息高於預期一成。 Dah Sing

高盛指出,大新銀行下半年淨息差為2.02%,高於預期,貸款增長則大致符合預期,管理層稱其業務組合以本地為主,故較行業略慢,而費用收入也按年增長36%,其中泰禾的獨家費用佔保費收入約四成,管理層預期2018年將錄得1.73億元獨家費用,IFRS9對核心一級資本比率影響料有限,而下半年派息高於預期一成。 Dah Sing

德銀稱大新系營運趨勢仍具韌性

德銀報告表示,大新系業績遜該行預期5-7%,主要由於重行(1963)一次性撥備,核心趨勢仍然韌性,由較高淨息差和遠較預期低的撥備支持營運溢利改善34%,雖然強勁的股價重評仍然依賴更多企業行動,但大新系營運趨勢依然看來具有韌性,估值較同業有顯著折讓,目前僅為市賬率0.8-0.9倍,維持「買入」。

Dah Sing

Dah Sing

大新金融持續經營業務盈利跌4.3% 售壽險業務推高回報率

大新金融(00440)公布2017年度業績,去年持續經營業務盈利跌4.3%至15.7億元,完成出售人壽保險業務帶來35.7億元特殊收益,並帶動資產回報率及股本回報率急升至2.4%及23.1%,遠高於前年的0.9%及9%。撇除特殊收益,兩者則微跌。

連結 Dah Sing

連結 Dah Sing

大新銀行去年盈利增1.9% 息31仙

大新銀行集團(02356)公布,截至去年底止全年股東應佔溢利21.86億元,按年增長1.9%。每股基本盈利1.56元,末期息派0.31元。

去年扣除減值虧損前營運溢利26.2億元,按年增加12.86%。貸款減值虧損2.71億元,減少51.93%。

連結 Dah Sing

去年扣除減值虧損前營運溢利26.2億元,按年增加12.86%。貸款減值虧損2.71億元,減少51.93%。

連結 Dah Sing

大新銀行推遙距申請信用卡及私人貸款

大新銀行推出遙距申請信用卡及私人貸款,透過智能手機進行身份驗證,以手機拍攝身份證明文件及自拍,填寫申請所需資料,連同電子簽名提交,以及上載住址證明及糧單,即完成申請手續。

料三月下旬全面推出信用卡遙距申請,四月拓展至私人貸款服務。大新銀行產品部總經理及主管鄧子健指,遙距申請信用卡整個過程可快至五分鐘完成,並強調遙距申請信用卡及私人貸款有助銀行服務更電子及無紙化,現階段適用於持有香港身份證人士。

連結

Dah Sing

料三月下旬全面推出信用卡遙距申請,四月拓展至私人貸款服務。大新銀行產品部總經理及主管鄧子健指,遙距申請信用卡整個過程可快至五分鐘完成,並強調遙距申請信用卡及私人貸款有助銀行服務更電子及無紙化,現階段適用於持有香港身份證人士。

連結

Dah Sing

進軍虛擬銀行 業界冷熱分明

大新銀行(02356)產品部總經理及主管鄧子健看法亦相近,認為傳統銀行發展虛擬銀行的同時,須留意相關資本開支會否影響股本回報率等指標。被問到8位數字的資本開支是否足夠用於發展虛擬銀行,鄧子健笑稱:「千萬咁少?」

連結

連結

農行補資本配售A股籌千億

農行(01288)昨日在港股收市後公布,擬透過定向配售A股,集資最多不超過1000億元人民幣,以補充核心一級資本(CET1)。有分析估計,農行完成配股後,CET1充足率增加不足一個百分點,集資陰霾未能完全消除,擔心其他內銀將陸續公布股本融資計劃,影響市場情緒及農行股價。

農行董事會議決,批准該行以非公開發行方式,向包括中央匯金投資、財政部、中國煙草總公司及新華保險等7名特定對象,發行A股,集資規模不超過1000億元,以2016年底普通股每股淨資產值(除息調整)計,發行股數不超過274.73億股,發行價為定價日之前20個交易日A股平均的90%,或發行前最近一期的普通股股東每股資產淨值的較高者為準。

連結

農行董事會議決,批准該行以非公開發行方式,向包括中央匯金投資、財政部、中國煙草總公司及新華保險等7名特定對象,發行A股,集資規模不超過1000億元,以2016年底普通股每股淨資產值(除息調整)計,發行股數不超過274.73億股,發行價為定價日之前20個交易日A股平均的90%,或發行前最近一期的普通股股東每股資產淨值的較高者為準。

連結

德銀對港銀維持審慎,維持大新系為首選

德銀上周表示,港銀股價今年以來跑輸恒指和MSCI香港指數4%和1%,在公布業績的港銀至今符合預期,但該行對港銀取態審慎——因為美加息至今對淨息差的傳導低,如恒生淨息差按年持平,而貸款增長維持強勁,預期來自內地銀行的激烈競爭將攤薄新貸款息差,但由於對比大型同業估值有折讓,維持大新系為首選。

德銀表示,2018年1月顯示持續的貸款增長動力,在本地和離岸帶動下按月升2.2%,存款增2.5%,貸存比率升至73%,港元比率升至81%,是自2015年4月以來最高。而2月同業拆息下行,令其與倫敦銀行拆息差距擴闊,進一步減低短期上調最優惠利率的壓力,但隨著美息上調和貸存環境緊張,今年稍後仍有加息可能。

德銀表示,2018年1月顯示持續的貸款增長動力,在本地和離岸帶動下按月升2.2%,存款增2.5%,貸存比率升至73%,港元比率升至81%,是自2015年4月以來最高。而2月同業拆息下行,令其與倫敦銀行拆息差距擴闊,進一步減低短期上調最優惠利率的壓力,但隨著美息上調和貸存環境緊張,今年稍後仍有加息可能。

按揭焦點轉回H按 銀行下調按息搶客

同業拆息回落,銀行按揭焦點轉回H按市場,繼個別銀行下調H按息率後,大行滙豐亦將大額千萬元貸款的息率,調低至H加1.25厘起,回贈最高仍為1.8%,實際息率可低於2厘。

業界料,短期將帶動其他銀行跟隨就H按減息,新一輪搶按戰加快升溫。

銀行體系結餘充裕,1個月銀行同業拆息由年初高位約1.2厘,回落至0.71厘低水平。參考目前市場上一般提供低至H加1.26至1.28厘息率,實際息率介乎1.97厘至1.99厘,低於封頂鎖息2.15厘,H按優勢重現。

連結

業界料,短期將帶動其他銀行跟隨就H按減息,新一輪搶按戰加快升溫。

銀行體系結餘充裕,1個月銀行同業拆息由年初高位約1.2厘,回落至0.71厘低水平。參考目前市場上一般提供低至H加1.26至1.28厘息率,實際息率介乎1.97厘至1.99厘,低於封頂鎖息2.15厘,H按優勢重現。

連結

訂閱:

文章 (Atom)