海通國際降大新金融目標價至52.2元,相當0.63倍市賬率

海通國際稱,大新金融(440)純利按年升21.7%符合預期,一般保險純利升15.7%至3500萬元,料2019-21年可賺7000-1.1億元,其有33億元過剩資金但將花6億元回購,該行予大新金融28.5%控股折讓(過去12個月平均),新目標價由56元降6.8%至52.2元,相當於19年市賬率0.63倍,低於2002-17年的平均1.04倍市賬率。

Dah Sing

海通國際降大新銀行目標價8.1%至18.65元

海通國際表示,大新銀行(2356)業績大致符合市場預期,主要分歧在較高費用收入和信貸成本,以及較低淨息差,其信貸成本由18年上半年的5200萬元升至下半年的1.72億元,因管理層增加最壞情境下的信貸風險模型可能,降大新2019-20年盈利預測10.6-14%,將目標價由原來20.3元降至18.65元,評級維持「買入」。

Dah Sing

花旗稱大新金融仍屬深度價值投資呼籲「買入」

花旗稱,大新金融(440)盈利升20%符合預期,但略低於該行預期,一般保險淨保費增34%但被颱風、投資艱難和市場開支抵銷,股本回報維持2%,暫時未有動用人壽剩餘資金的目標,不排除但目前未有跟MUFG討論新一輪回購,該股目前以6倍預期市盈率和0.5倍市賬率交投,是派息穩定的深度價值投資,維持「買入」。

Dah Sing

花旗指大新銀行交出強勁貸款增長籲「買入」

花旗表示,大新銀行(2356)每股盈利低於預期主要由於較高重慶銀行(1963)撥備,核心盈利則升19%符預期,下半年貸款環比增5%,按年升8%,但淨息差環比跌18點子至1.93%,令人失望,但3月份較佳HIBOR有助紓壓,且管理層證明在動盪環境可以交出強勁的貸款增長,資產質素亦不俗,重申其為價值選擇籲「買入」。

Dah Sing

摩通料大新系短期將因業績遜預期和派息低受壓

摩根大通表示,大新系業績遜預期主要由於較高信貸和重慶銀行(1963)撥備所致,即使撥備前經營利潤符合預期,降2019年每股盈利預測11-12%,將大新金融和大新銀行目標價由原來57.4元和17.5元降至55元和16.7元,評級維持「增持」和「中性」,認為短期股價將因為較弱業績和較低派息(特別是金融)而受壓。

摩通指出,大新銀行(2356)和大新金融(440)純利分別升13%和22%,末期息為0.35元和1.09元,相當於28%和26%派息比率(2017年常規派息為27%和29%),但成本收入比率改善至金融危機以來最低的47%,但2018年下半年淨息差環比收縮16點子,信貸成本亦升,但管理層稱2019年上半年基本信貸質素勝預期。 Dah Sing

摩通指出,大新銀行(2356)和大新金融(440)純利分別升13%和22%,末期息為0.35元和1.09元,相當於28%和26%派息比率(2017年常規派息為27%和29%),但成本收入比率改善至金融危機以來最低的47%,但2018年下半年淨息差環比收縮16點子,信貸成本亦升,但管理層稱2019年上半年基本信貸質素勝預期。 Dah Sing

高盛降大新銀行目標價4%至16.9元

高盛表示,大新銀行(2356)下半年盈利環比跌15%,低於該行預測一成,主要由於較弱收入、較高經營開支和較高信貸開支所致,該行下調大新2019-21年每股盈利預測3-4%,反映上升開支和信貸撥備,該行將目標價由原來0.9倍市賬率的17.6元,下調至16.9元,相當於0.87倍2019年市賬率,維持「中性」評級。

Dah Sing

德銀稱大新業績大致符預期,維持「買入」

德銀稱,大新公布值得尊重的業績,18年下半年核心盈利大致符合預期,雖然有些弱點,資產質素有轉差,但實際勝預期,而由於今年以來市場氣氛改善加上樓價反彈,料今年經營基本面維持韌性,大新母子仍以0.76和0.61倍市賬率交投,今年仍有高單位數股東回報,料吸引估值和穩健經營有助重評,維持「買入」。

Dah Sing

大新無意減持重慶銀行 料今年淨息差受壓

大新銀行(02356)去年需就重慶銀行(01963)持股減值約6億元,大新金融(00440)執行董事王伯凌強調,相關減值僅為會計準則安排,不影響實際現金流。大新銀行董事總經理王祖興重申,重慶銀行連年為集團提供盈利,現階段無意減持股份。

至於銀行業務發展前景,王祖興預計,今年香港經濟仍然穩健,但礙於中美貿易糾紛未解決,今年該行將見單位數貸款增長。

淨息差方面,王祖興稱,今年拆息回落,如果美國暫停加息,今年大新淨息差料會受壓,該行會以優化存款組合力保淨息差穩定。他續稱,虛擬銀行即將出台,不排除該類新同業會有較積極存款定價,但監管機構不鼓勵侵略性(predative)定價,未來會密切監察市場情況應對。

連結 Dah Sing

至於銀行業務發展前景,王祖興預計,今年香港經濟仍然穩健,但礙於中美貿易糾紛未解決,今年該行將見單位數貸款增長。

淨息差方面,王祖興稱,今年拆息回落,如果美國暫停加息,今年大新淨息差料會受壓,該行會以優化存款組合力保淨息差穩定。他續稱,虛擬銀行即將出台,不排除該類新同業會有較積極存款定價,但監管機構不鼓勵侵略性(predative)定價,未來會密切監察市場情況應對。

連結 Dah Sing

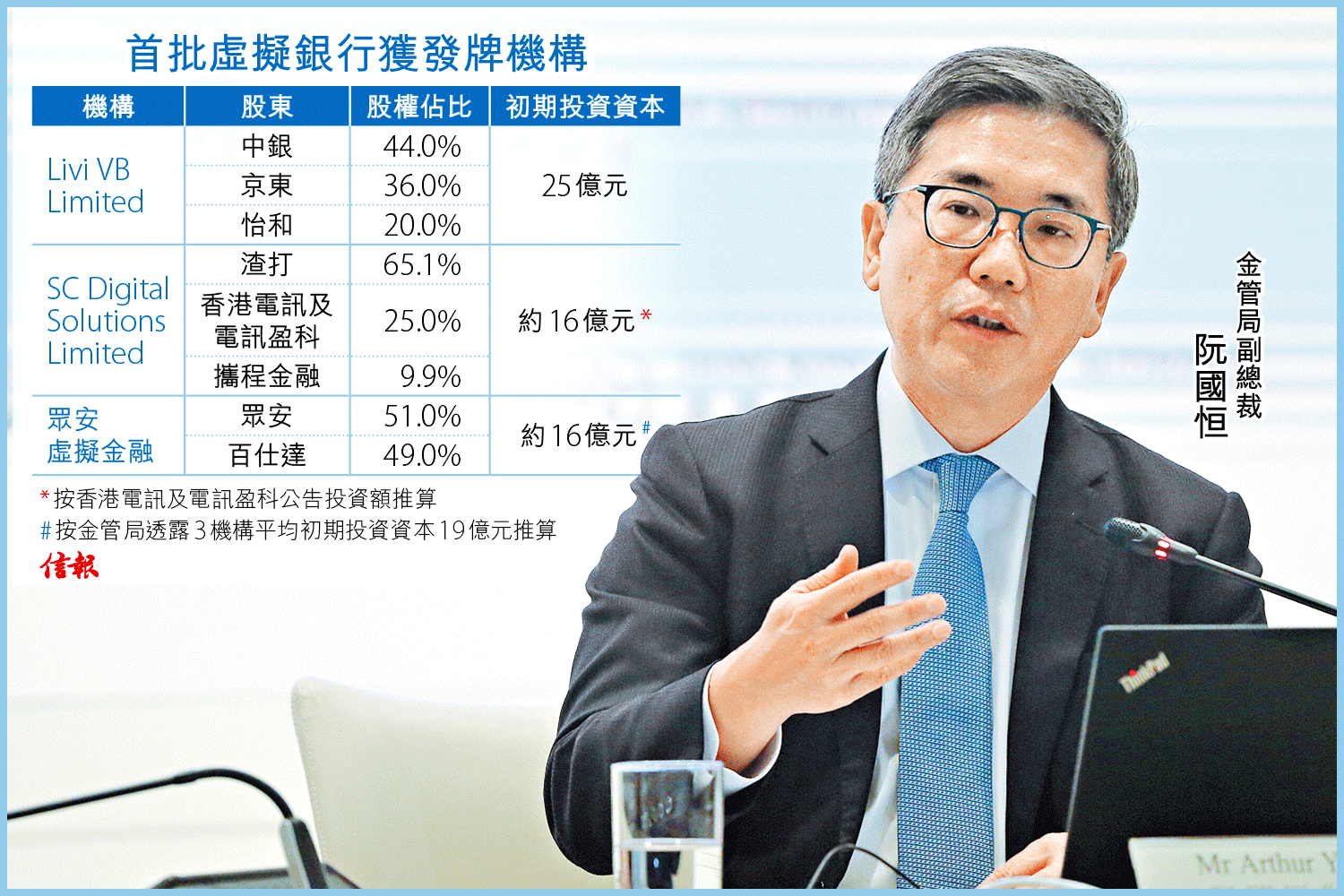

3虛銀獲發牌 最快半年後開業

3間獲發牌機構中,兩間由本地銀行擔任主要股東,而且全部是合營公司,阮國恒認為,並沒有特別優待具銀行背景的申請者,合營則希望產生協同效應,但在審批上同樣沒有特別偏好。他說,餘下5間申請機構有獨資申請者。

中銀牽頭的Livi VB初期投資額料最大,達25億元,中銀佔44%股權,京東數科佔36%,怡和佔20%,目標在6個月後推出服務。

渣打香港的SC Digital Solutions,65.1%股權屬渣打,香港電訊(06823)及電訊盈科(00008)共佔25%,攜程金融佔9.9%。香港電訊公告披露,該公司持股15%,涉資2.41億元,以此推算,SC Digital Solutions資本總額約16億元。

至於眾安虛擬金融則由眾安在綫持股51%,百仕達集團佔49%,初期投資資本料約16億元。公司揚言,會設立用戶共創模式,共同研究如何提供更適合港人的服務,香港業務成熟後再推廣到大灣區、「一帶一路」以至國際層面。

連結

渣打中銀眾安 奪虛擬銀行牌 市場憧憬超高息搶存款

金管局拍板首批虛擬銀行共發3個牌照,結果並非由內地科網巨頭主導,反而兩間發鈔行牽頭的銀行科網組合佔兩席,市場憧憬中標者以超高息搶存款。當局指經營者將於6至9個月內推出服務,不排除虛擬銀行會帶來競爭,但營運商承諾不會割喉競爭。

業界對結果大感意外,尤其眾安仍未扭虧亦順利中標,反映其計劃書具說服力,勝過母公司財政因素。正當兩間傳統銀行一如以往,賣弄自身優勢時,眾安已經發動攻勢,提出「用戶共創」模式,邀請用戶註冊參與產品設計的前期討論及開發過程,產品正式推出時,就有專人通知。

連結

業界對結果大感意外,尤其眾安仍未扭虧亦順利中標,反映其計劃書具說服力,勝過母公司財政因素。正當兩間傳統銀行一如以往,賣弄自身優勢時,眾安已經發動攻勢,提出「用戶共創」模式,邀請用戶註冊參與產品設計的前期討論及開發過程,產品正式推出時,就有專人通知。

連結

大新:王守業身體抱恙沒出席去年股東大會

大新系業績乏驚喜,派息也令人失望,不過值得留意的亮點是業績中「遵守企業管治守則」部份,提到董事會主席應出席股東週年大會,然而主席王守業因身體抱恙未能出席於2018年5月25日舉行股東週年大會,須由黃漢興代任。查王氏缺席股東大會已多年,過去未見特地列明,今年未知股東大會如何安排?

Dah Sing

Dah Sing

大新銀行純利升13.4%,派息未見驚喜

大新系中午公布業績,繼續交出穩健成績,大新銀行(2356)全年純利升13.4%,扣除信貸減值虧損後營運溢利升19.1%,下半年為重慶銀行(1963)再額外作非現金撥備2.3億元,全年共撥6.33億元,下半年增速回落,全年淨利息和服務費佣金分別升7%和10.3%,淨息差由中期的2.09%回落至全年的2.01%,派息比率27.1%。

大新銀行全年派息增加14.2%,反觀大新金融(440)派息只增8.9%,派息比率25.7%,算是令人失望,前者普通股權一級資本充足比率13.1%,按年微跌0.3個百分點,股東回報率為9.8%,若扣除重慶銀行撥備實際股東回報12.3%,大新金融回報也有改善,兩項數字也分別回升至7.6%和9.5%,銀行展望來年撥備受控。 Dah Sing

大新銀行全年派息增加14.2%,反觀大新金融(440)派息只增8.9%,派息比率25.7%,算是令人失望,前者普通股權一級資本充足比率13.1%,按年微跌0.3個百分點,股東回報率為9.8%,若扣除重慶銀行撥備實際股東回報12.3%,大新金融回報也有改善,兩項數字也分別回升至7.6%和9.5%,銀行展望來年撥備受控。 Dah Sing

富邦金去年EPS達4.52元,蟬聯10年金控每股獲利王

在海外銀行業務方面,富邦銀行(香港)2018年稅後淨利為港幣8.23億元,較2017年大幅成長41%,主因淨利息收入及廈門銀行相關收入增加,以及呆帳費用減少。2018年底逾放比0.49%,呆帳覆蓋率為95.3%。2018年完成出售持有之廈門銀行普通股之股權予富邦金控,並向富邦金控贖回1.93億美元之無到期次級證券,以提升資本效率。

連結

連結

泰禾集团资金告急 洽谈房企及信托出售资产和股权

泰禾集团股价持续下跌,第一大股东泰禾投资面临爆仓风险,泰禾投资几乎快走到变卖股权自救的地步。但2019年春节后,A股上行,泰禾集团股价也跟着大市回升,大股东的爆仓风险解除。“大股东一下子缓过来了。”该人士说。

連結

連結

股評人何車稱收集大新金融可升18%

去年6月底,大新金融(440)每股賬面NAV74.73元,計入向三菱日聯回購4.6%持股,及計入去年中至今年中的估計盈利,每股NAV可增至78元,現價42.8元,PB僅0.55倍,得閒收集,待PB見0.65倍,可執18%利錢。若最終將銀行賣掉然後分銀,則屬天上掉下大大塊餡餅,大吉大利。

連結

Dah Sing

連結

Dah Sing

許文昌:大新金融回购利好 系内应增常规派息至四成

中港股市反彈,惟大新金融(440)一直落後,不過其1月份宣布,將向第二大股東、三菱日聯金融(MUFG)回購,是其上市有紀錄以來少有,屬利好,且經過出席股東周年大會後得以確認MUFG餘下持股並無優先回購限制,不過基於大新母子的估值折讓仍然顯著,3月底大新系的全年業績應考慮增派常規股息至四成水平。

大新金融目前賬面值只有不足0.6倍,持股74.6%的大新銀行(2356)不足0.9倍,然而後者股東回報率接近一成,部份原因或與其派息比率是一眾港銀包括對比最規模最小的大眾(626)之中最低,根據晨星,大新母子過去五年的常規派息比率分別只有24.4%和23.9%,而上市的一般港銀常規派息卻高逾四成甚至五成。

即使近年擴充資產負債表積極的創興銀行(1111),最近公布業績的扣除支付額外資本工具的分派後派息仍達39.1%,反觀貸款保守的大新銀行2018年度僅派26.9%,而大新金融手頭過剩資金近30億元,扣除特別息後同年常規派息比率只有28.7%,一年僅派4.5億元股息,幾乎只是將大新銀行的派息借花敬佛而已。

目前大新金融和銀行的董事會人選高度重疊,控股的大新金融經常性收益近乎全數來自大新銀行,若考慮回購影響,以大新銀行現價計已抵約前者的每股49元,卻基於控股結構見鉅大折讓。若大新母子上調常規派息至四成與其他港銀看齊,那麼大新金融和銀行股息率將大幅升至4.4厘和4.2厘,兩者估值料大幅改善。

再次要求大新管理層增派一般股息

市場尚存在落後、估值待修復的企業,大新金融(440)回勇升4%,我在3月15日出席其有關股份回購的股東特別大會,並已將觀察和分析經過網絡和Godahsing.com公開,簡單而言,我經提問證實我在1月下旬的分析——售股的第二大股東三菱日聯與大新和王氏並無優先安排,即意味其餘下11%股份可自由買賣。

另一項值得一書的細節,是一向在股東會上親力親為回應股東提問的大新系接班人王祖興今次只回應我關於三菱日聯最早何時投資的問題,其他股東問題都由他以英語翻譯予已改任大新銀行執董和副行政總裁的麥曉德(Nicholas John Mayhew)回應,甚為奇怪。另外我再次在會上要求管理層在月底的業績增派一般股息。

連結 Dah Sing

另一項值得一書的細節,是一向在股東會上親力親為回應股東提問的大新系接班人王祖興今次只回應我關於三菱日聯最早何時投資的問題,其他股東問題都由他以英語翻譯予已改任大新銀行執董和副行政總裁的麥曉德(Nicholas John Mayhew)回應,甚為奇怪。另外我再次在會上要求管理層在月底的業績增派一般股息。

連結 Dah Sing

艾比國民銀行可套4.5億 大新股東傳售股

2003年蘋果報導:

荷銀證券認為,另一持有大新15%股權的大股東UFJ,亦很有機會出售股權。

報告指出,日本銀行一直面對嚴重的壞帳問題,UFJ亦不例外,因此日資銀行很可能會出售海外非核心業務,專注國內業務發展。根據資料顯示,UFJ前身三井銀行,於1988年購入大新股權,當時的作價為每股9.8元,雖然UFJ於兩年前曾增持大新股權,但相信UFJ若於現階段出售大新股權,在帳面上可取得非常可觀的利潤。

連結 Dah Sing , Library

荷銀證券認為,另一持有大新15%股權的大股東UFJ,亦很有機會出售股權。

報告指出,日本銀行一直面對嚴重的壞帳問題,UFJ亦不例外,因此日資銀行很可能會出售海外非核心業務,專注國內業務發展。根據資料顯示,UFJ前身三井銀行,於1988年購入大新股權,當時的作價為每股9.8元,雖然UFJ於兩年前曾增持大新股權,但相信UFJ若於現階段出售大新股權,在帳面上可取得非常可觀的利潤。

連結 Dah Sing , Library

東亞股價兩日瀉近9% 券商狂踩

美銀美林發表報告指,東亞銀行的內地貸款佔其整體貸款高達38%,將繼續拖累盈利增長及資產質素,在非利息收入貢獻相對較低、高成本對收入比率、以及信貸成本增加等因素影響下,料其ROE在2016年至2020年,會持續徘徊於5至6%的低位,故維持「跑輸大市」評級。

摩根士丹利則認為,東亞盈利能力仍低,預計其今年及明年的ROE僅約5至6%,予「減持」評級及目標價22元。

事實上,東亞去年的平均ROE按年大跌4個百分點至6.3%,而單計中國業務則僅錄3%。副行政總裁李民斌解釋,內地經濟及銀行業遇上較大挑戰,加上該行採取去風險策略,令過去中國業務表現受壓,坦言今年集團的ROE水平難升至雙位數。

東亞的中國業務亦顯著萎縮,截至去年底該部分的企業及個人客戶貸款總額為1,496.89億元,較2017年底減少1.4%;客戶存款總額更按年大減14.3%,至1,709.14億元。

連結

摩根士丹利則認為,東亞盈利能力仍低,預計其今年及明年的ROE僅約5至6%,予「減持」評級及目標價22元。

事實上,東亞去年的平均ROE按年大跌4個百分點至6.3%,而單計中國業務則僅錄3%。副行政總裁李民斌解釋,內地經濟及銀行業遇上較大挑戰,加上該行採取去風險策略,令過去中國業務表現受壓,坦言今年集團的ROE水平難升至雙位數。

東亞的中國業務亦顯著萎縮,截至去年底該部分的企業及個人客戶貸款總額為1,496.89億元,較2017年底減少1.4%;客戶存款總額更按年大減14.3%,至1,709.14億元。

連結

東亞派息手緊 股價跌6%

撇除2017年出售資產項目,東亞去年持續經營溢利(核心利潤)微增3.35%,股東權益回報率(ROE)跌至6.34%。當中下半年大數尤其「走樣」,稅後盈利為25.35億元,較上半年跌36.9%,主因是非利息收入跌近兩成、減值亦較上半年多。

董事會宣派末期息0.32元,另派100周年特別息0.35元,合共0.67元,連同中期息0.51元,全年股息1.18元,被視為股價走低之元凶。副行政總裁李民橋解釋,前年有多項因素影響,包括出售卓佳收益,去年派息比率與前年相若,維持40%,若計入特別股息,派息比率則升至57.6%,希望股東滿意。

該行去年普通股權一級資本比率升至15.7%,被問到會否仿效大新金融(440)向大股東回購並註銷股份,主席李國寶回應指「兩位股東好幫手,介紹好多生意畀東亞,冇打算回購」,稱兩名股東對其現況相當滿意。

連結

董事會宣派末期息0.32元,另派100周年特別息0.35元,合共0.67元,連同中期息0.51元,全年股息1.18元,被視為股價走低之元凶。副行政總裁李民橋解釋,前年有多項因素影響,包括出售卓佳收益,去年派息比率與前年相若,維持40%,若計入特別股息,派息比率則升至57.6%,希望股東滿意。

該行去年普通股權一級資本比率升至15.7%,被問到會否仿效大新金融(440)向大股東回購並註銷股份,主席李國寶回應指「兩位股東好幫手,介紹好多生意畀東亞,冇打算回購」,稱兩名股東對其現況相當滿意。

連結

創興去年純利增12%

2017年集團因為出售物業錄得一次式收益逾6億元,去年沒有這項效應,但受惠貸款額大幅增長及息差擴闊,加上減值損失大減52%,集團減值準備後之營業溢利大幅增加99%至19.59億元,純利增12.49%至17.6億元。雖然沒有特別股息,但增派每股末期息0.41元,按年增5%,全年每股派0.58元,按年增7.4%。

去年創興銀行貸款增長高達17.45%,遠超過同業平均的4.4%,息差擴闊0.21個百分點至1.73厘,帶動淨利息收入增24%至28.8億元。淨費用及佣金收入則增長17.4%至3.84億元。雖然貸款高速增長,但去年配股集資後,普通股權一級資本比率升13.44%,按年增2.14個百分點。

連結

去年創興銀行貸款增長高達17.45%,遠超過同業平均的4.4%,息差擴闊0.21個百分點至1.73厘,帶動淨利息收入增24%至28.8億元。淨費用及佣金收入則增長17.4%至3.84億元。雖然貸款高速增長,但去年配股集資後,普通股權一級資本比率升13.44%,按年增2.14個百分點。

連結

訂閱:

文章 (Atom)