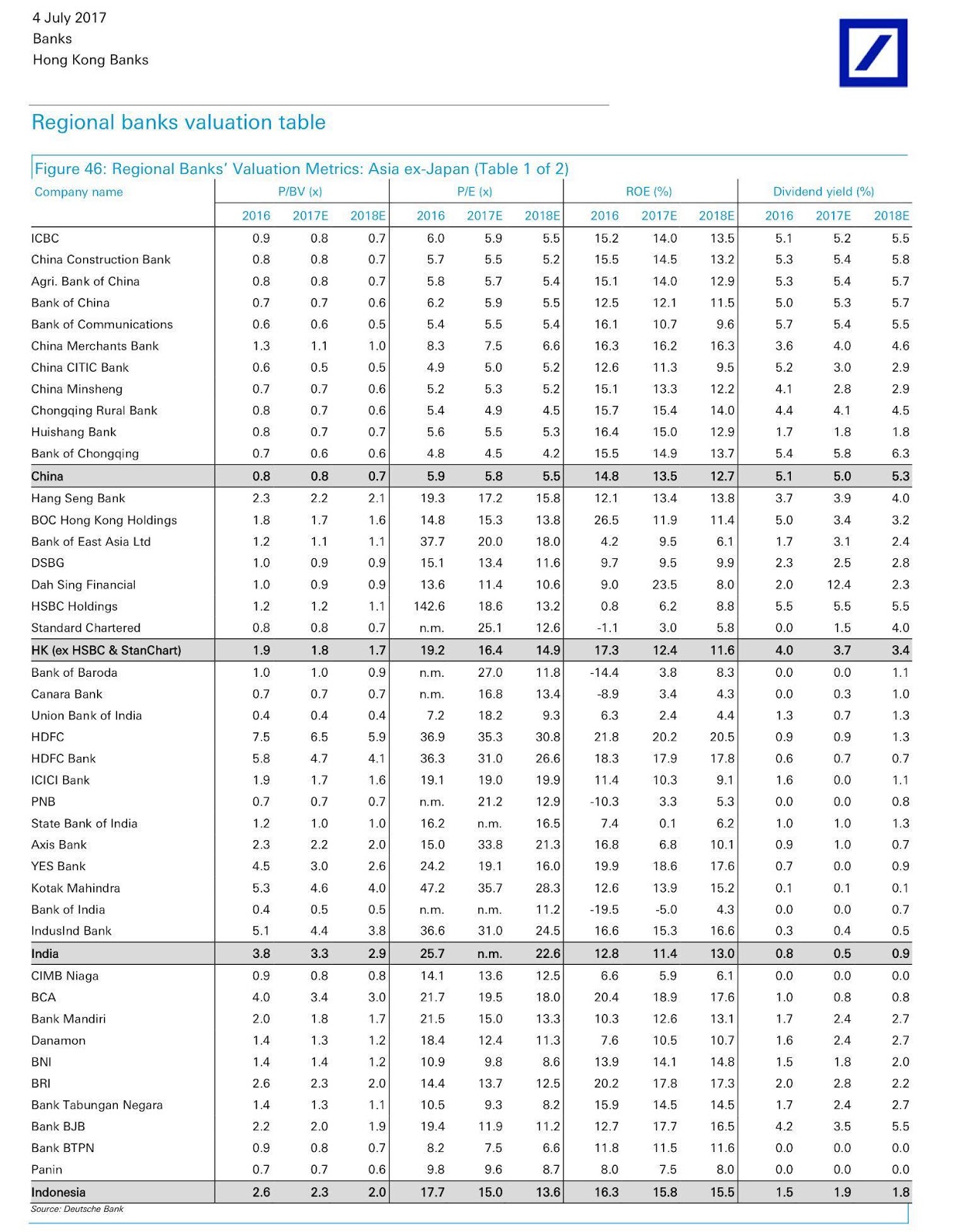

德銀表示,港銀行業現以1.7倍市賬率、15倍市盈率和12倍股東回報率交投,乃較美國大選以來的1.47倍市賬率明顯改善,可見將來加息的好處已反映,而近期中銀香港急升並不合理,大新系估值則仍不高,分別升大新金融和大新銀行(2356)目標價14.2%和8.8%,至72元和18.5元。

德銀認為,在中資銀行遠較大力帶動資產增長之下,港銀的行業狀況已明顯轉變,長遠的主要下行趨勢是貸款增長將被較低利差所抵銷。過去廿年港銀貸存增長2倍和3.5倍,貸存比率也由147%改善至70%,料行業資本較充足和較低的槓桿,已較佳地裝備面對任何挑戰,惟一警告是其與中國更集中和更緊密。

沒有留言:

張貼留言